一、近期市场简析

今年以来国内PP市场迎来完美逆袭行情,均价从年初低点6400元/吨水平一路涨至突破9000元/吨。惊人涨幅背后究竟是何种力量在推动,我们总是感觉供应增量是呈放大趋势的,似乎我们总认为需求是不好的,其实我们要理解这段时间PP市场出现的“易涨难跌” 的局面需要三个方面去理解:库存回补拉升价格的动力仍然存在;出口拉动 ,政策利导;成本封锁了下行的通道,似乎迫切的需要我们站在这三方面来统观一下市场变化。

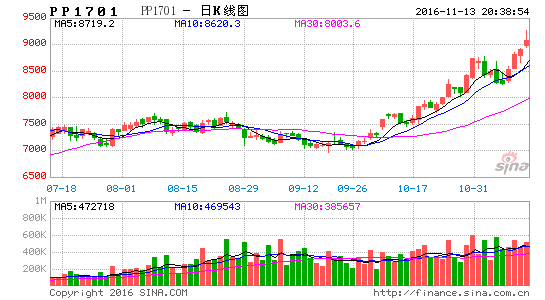

1.PP基差缩小,套利空间压缩

近来PP期货收盘大涨,PP基差明显走弱。现货方面,石化出厂价格普遍调涨,市场依然缺乏明确方向指引,现货市场涨幅明显,其中山东T30S主流价格在8450元/吨左右;期货方面,开盘后一路拉涨,午后大幅走高,收盘在8808元/吨。目前PP基差在358元/吨,按照收盘价格算价差甚至收窄至200元/吨以内,完全失去套利空间。

2.聚丙烯美金市场强劲,出口数据表现优异

资料来源于:卓创

从上表结果来看,从由PP粒、PP粉和再生PP组成的广义PP领域的表观供应量数据来看,今年1-10月份累计供应量累计竟然下降0.87%,负增长似乎足以打破我们的传统认识。从需求角度来看,因人民币贬值化趋势以及塑编等制品领域享受全额出口退税等因素带动下,今年出口导向型PP需求我们听到了广泛的相对乐观的声音。

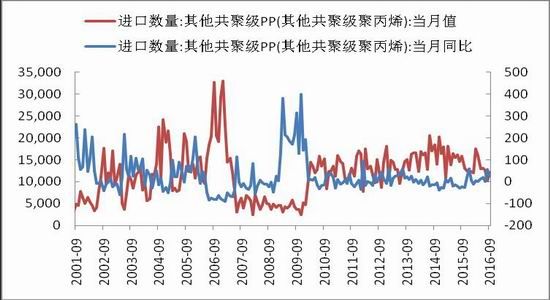

进口方面:2016年9月初级形状的聚丙烯进口约25.67万吨,环比增加3.59%,同比减少13.80%。今年累计进口216.07万吨,同比去年减少16.29%,10月份进口聚丙烯到港量环比9月将有所减少,预计在20-22万吨。

3. 库存回补拉升价格的动力仍然存在

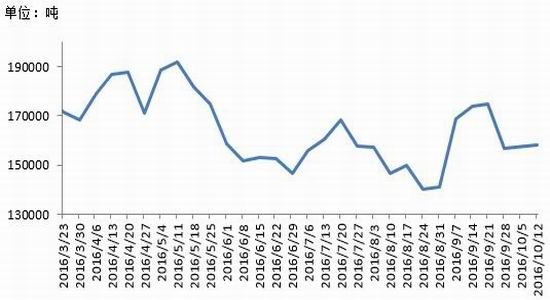

国内PP库存减少3.83%,其中石化[微博]库存、贸易商库存和港口库存均有一定程度的下降。国内石化企业PP库存减少2.38%。PP原料价格的重心下移令下游工厂盈利局面有所好转,在企业主动去库存背景下,加上下游企业需求局面的好转,国内贸易企业PP库存环比减少8.62%。得益于需求局面的相对好转以及华东部分下游企业的集中补库。

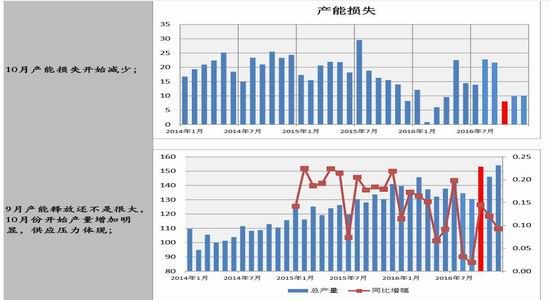

4. 装置检修减少,产量逐步恢复

上月我国聚丙烯检修损失量约在19.95万吨,环比九月份的28.30万吨减少29.51%。本月装置检修较少,石化整体开工率上行,市场供应量逐步增加。

二、分析结论及操作策略

综上所述,短期市场供需矛盾短期不会激化且货源出厂成本对市场支撑作用表现强劲,预计本月PP市场仍有走高的机会和空间,但是随着供需矛盾的放大,中下旬聚丙烯市场有一定承压回落的压力。建议多单继续持有,从业者还要加强对石化企业销售政策、市场实际供需情况、聚丙烯期货及国际原油的关注力度。

三、风险控制

本次计划交易PP不超过2000手。买入价位8990~9020元,目标9040~9250元,止损8930~8950元。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。