摘要:2016/17年度全球油脂延续去库存奠定了油脂价格的主基调。外盘马来西亚B10生物柴油计划以及四季度马来西亚棕榈油进入减产周期,对马棕价格形成支撑。国内四季度节日消费提振油脂价格,同时国内棕榈油的低库存进一步助力棕榈油价格的上涨。

1、全球油脂供需情况

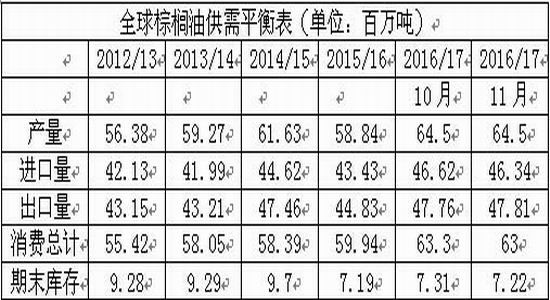

2016/17年度全球油脂库存由2015/16年度的1905万吨下降至1807万吨,全球油脂的去库存情况奠定了油脂价格的主基调。2015/16年度棕榈油两大主产国马来西亚和印尼受厄尔尼诺影响产量下滑较大,虽然进入2016/17年度厄尔尼诺结束产量有所恢复,但是体产量恢复速度基本持平于需求增长速度,库存依然是一个低位水平。

1.1全球油脂进入去库存阶段

虽然全球油脂的产量在不断增加,但是由于全球油脂需求的增速远远高于供给增速,2014/15年度全球油脂进入去库存阶段,从美国农业部最新的数据看,2016/17年度全球油脂依然处于去库存周期当中,全球油脂去库存奠定了油脂价格的主基调。

数据来源:USDA 和合期货

1.2全球棕榈油库存依然维持相对低位

2015/16年度全球棕榈油产量为5884万吨,同比下降4.5%,主要是厄尔尼诺气候对两大主产区马来西亚和印尼的产量造成严重影响所致,因此,虽然2016/17年度全球棕榈油产量有所恢复,但是总体产量恢复速度基本持平于需求增长速度,总体2016/17年度全球棕榈油库存依然维持在一个相对低位水平。

数据来源:USDA 和合期货

1.3马来西亚第四季度将进入季节性减产周期

马来西亚棕榈油产量历史统计数据来看,10月份开始,马来西亚棕榈油产量将进入季节性减产周期,到明年3月份之前马来西亚棕榈油产量或维持较低水平,MPOB最新的报告显示,马来西亚2016年10月棕榈油产量为168万吨,环比下降2.2%。

数据来源:MPOB 和合期货

2、国内棕榈油影响因素分析

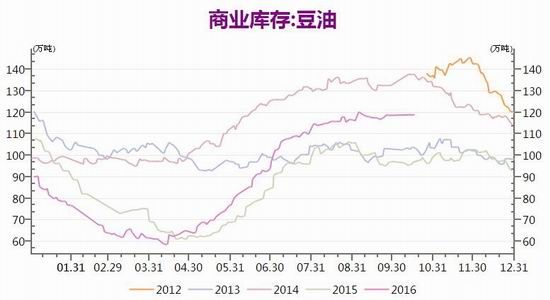

国内四季度面临传统节日春节对油脂的集中消费,同时结合历史数据看,四季度国内豆油和菜油的库存都呈现下降趋势,总体四季度豆油和菜油或呈现偏强走势,进而带动国内棕榈油上涨。棕榈油方面:目前国内棕榈油1月进口成本均价在6200-6300元/吨,期货价格依然面临一定利润修复,另外国内棕榈油一直处于低库存状态,且近期库存相比前期又有小幅下降,综合外盘因素及国内因素,国内棕榈油四季度预计将呈现偏强震荡。

2.1国内棕榈油进口成本

2.1国内棕榈油库存情况

2.3国内豆油库存情况

数据来源:wind

2.4国内菜油库存情况

3、观点总结

2016/17年度全球油脂延续去库存奠定了油脂价格的主基调。外盘马来西亚B10生物柴油计划以及四季度马来西亚棕榈油进入减产周期,对马棕价格形成支撑。国内四季度节日消费提振油脂价格,同时国内棕榈油的低库存进一步助力棕榈油价格的上涨。

4、操作策略

P1701合约,计划在6140-6160区间建多,资金占用预计达到70%-80%,盈利目标设在6250-6400,止损目标设在5800-5950。

5、风险控制

如遇宏观大环境波动或风险事件出现,止盈止损适度调整。

6、风险提示

国储菜籽油抛储超预期,对国内总体油脂形成压力;马来西亚棕榈油产量超预期。

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。