一、玉米去库存压力仍大

2015/16 年度东北临储玉米收购11 月1 日开始,4月30日结束。2015/16 年度东北临储玉米累计收购量12543 万吨。截至9月26日当周,临储定向销售累计拍卖成交量 921.09 万吨。临储 2013 年玉米拍卖累计成交 861.11 万吨;2014 年临储玉米中储粮包干销售累计成交 290.71 万吨,再加上 2013 年临储玉米转为央储后的轮换出库 2000 万吨,累计出库量为 4072.81 万吨,年度实际净收储量为 8469.09 万吨,同比增长约700万吨。

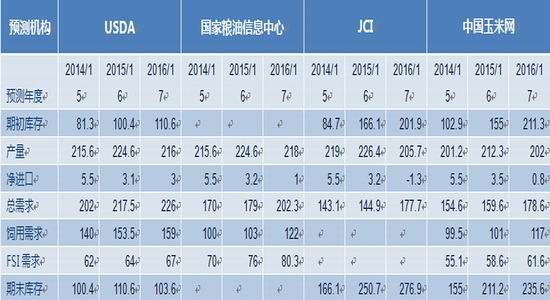

表 1:中国玉米供需平衡表(百万吨)

数据来源:USDA 中大期货研究院

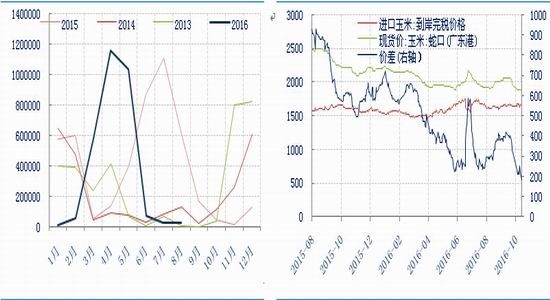

据海关数据,2015/16 年度我国玉米进口量 332.48 万吨,低于去年同期的 536.67 万吨。2015/16 年度玉米替代品的进口整体也有所下降,但降幅相对较小。全部能量饲料类加起来下降约 750 万吨左右。

图 1:玉米进口量 单位:吨 图 2:玉米内外价差 单位:元/吨

数据来源:海关总署 中大期货研究院

各机构均调高了15/16年度饲用需求及淀粉加工需求,但旧作库存叠加新作上市对玉米消化能力仍存压力。

二、补贴政策支撑,新玉米购销迟滞

部分地区中储粮启动中央储备玉米轮换收购工作,加之玉米补贴政策出台,提振市场信心。持续阴雨天气及运力压缩,致使玉米区域性有效供应不足。

1.相关政策面消息

11月1日消息:经过前期黑龙江省相关部门测算,今年黑龙江省玉米生产者补贴标准已划定为每亩153.92元。此次价格标准公示期限为4天,预计本月6日之前玉米生产者补贴款将发放到位。

11月3日消息:为支持东北三省和内蒙古自治区玉米收储制度改革,报经国务院批准,中央财政拨付第二批玉米生产者补贴资金900000万元,其中内蒙古自治区204520万元、辽宁省141320万元、吉林省224211万元、黑龙江省329949万元。

11月8日消息:“截至11月7日,内蒙古玉米收购90万吨,比去年同期增加1倍多。总体看来,当前玉米收储制度改革各项政策措施在内蒙古推进是顺利的”8日下午,内蒙古自治区粮食局综合处处长赵国忠在内蒙古玉米收储制度改革新闻通气会上介绍。往年国家通过临时收储保护玉米生产者利益,今年中央财政直接对玉米种植者给予补贴。此外,今年玉米收购由过去的中储粮代表国家以临时收储为主,变为多元化市场主体自主入市收购。

2.各产区目前情况

东北产区:粮源外运受阻

目前一股较强冷空气自西向东正影响我国大部分地区,且10日开始受另一波冷空气影响华北、东北等地还有4-8℃降温。近期种植者补贴基本到位、发改委也就玉米集中上市期东北玉米公路外运开辟绿色通道可行性做研究,东北现货市场整体稳定,关注后期外运进程。

华北产区:基层售粮或同比偏慢

本周华北黄淮部分地区阴雨再来袭,深加工企业收购价格小幅波动,加工企业主流收购1700-1740元/吨,华北基层收购1600-1680元/吨。上周跌势太快配合天气不利,农户惜售情绪提升。今年华北整体售粮进度同比或略有偏慢。

南方销区:运力限制东北购销

南方内陆销区,目前偏紧的物流运力支撑下,玉米现货市场整体供给偏紧。而汽运费用上抬、火车车皮难请等令市场上相关利益主体再度发声,南方运补消息在南方的冷雨中喧嚷纷纷。东北铁运调度难,或令下游加工企业寻求合理物流半径内粮源,华北外流持续中。

南北港口:天气物流影响仍存

目前广东港口主流成交1940-1960元/吨,内贸库存10万吨。船期推迟致港内成交价格持续坚挺。南北顺差明显、贸易商发运积极,但近日产地和港口降雪天气令集港数量下滑显著,预期中的行情回调再被耽搁,也一定程度支撑南港成交。

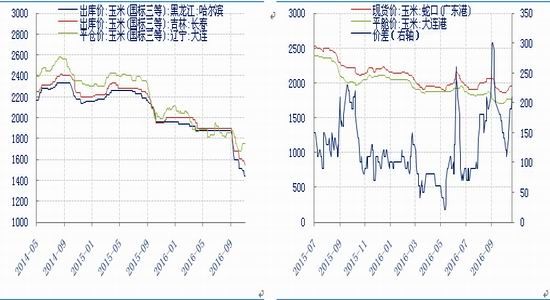

图 3:东北玉米出库价 单位:元/吨 图 4:玉米南北港口价差 单位:元/吨

数据来源:wind 中大期货研究院

三、玉米需求维持平稳

1. 养殖不旺,维持平稳

农业部数据显示,2016年9月份4000个监测点生猪存栏信息显示,9月份国内生猪存栏量继续小幅上涨,较8月份增加0.1%,较2015年9月份同期减少3.2%。2016年9月份国内能繁母猪存栏量较8月份减少0.5%,较2015年9月份减少3.8%。

据天下粮仓抽取全国部分省份共75家养猪企业进行抽样调查情况如下:2016年10月份75家养殖企业生猪存栏量较9月增加0.07%,出栏量则较9月增加0.5%;而10月份能繁母猪出栏量较9月增加0.2%,能繁母猪存栏量较9月份增加0.01%。(均重基本在100-130公斤附近)。

近日农业部副部长于康震要求推动解决部分地区盲目禁养限养问题,但就目前来看,部分地方政府依旧热衷于“拆猪场”。环保政策趋严,大量猪场被拆,同时今年三季度台风频至,不少养殖场受损严重。受此影响,部分小散户暂时或永久性退出行业,所以9月份能繁母猪存栏量数据再次减少。

在从供应端来看,仔猪供应量预计到2017年下半年才会有明显提升。能繁母猪存栏量依旧处于偏低阶段。

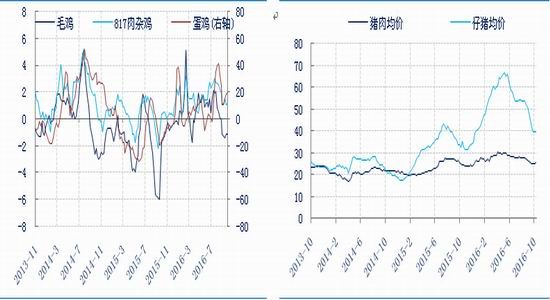

从猪价来看,尽管受到进口猪肉的冲击,近期天气转冷,猪肉消费趋好,猪价缓步企稳回升。

图5:生猪及能繁母猪存栏量 单位:万头 图6:22省市猪肉均价及猪粮比 单位:元/吨

数据来源:Wind 中大期货研究院

图 7:禽蛋养殖利润 单位:元/羽 图 8:猪肉及仔猪均价 单位:元

数据来源:Wind 中大期货研究院

图9:35家大中小饲料厂猪料月度产量 万吨 图10:35家大中小饲料厂禽料月度产量 万吨

数据来源:天下粮仓 中大期货研究院

总体来看,今年生猪饲料产量与往年相比未见明显增长,甚至在大部分月份不如往年。主要因生猪存栏量始终低位徘徊。但禽蛋饲料量增长明显,带动了能量饲料的消费。

2.玉米深加工平稳

目前华北淀粉产品主流报价2150-2200元/吨、东北淀粉产品主流报价1950-2070元/吨,企业根据走货和订单情况降价促销或小幅调整。主要受玉米原料成本下滑影响,整体较上周偏弱20-50元/吨。

企业开工率持续上升、淀粉产品库存也在不断恢复中,黑龙江地区深加工工补贴或与近期落地,将淀粉产品价格或承压。

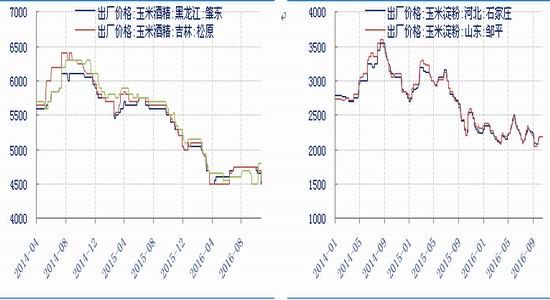

图 11:玉米酒精出厂价格 单位:元/吨 图 12:玉米淀粉出厂价格 单位:元/吨

数据来源:wind 中大期货研究院

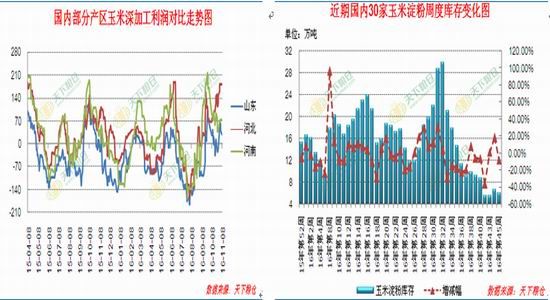

图 13:国内部分产区玉米淀粉加工利润 图 14:国内30家玉米淀粉周度库存变化图

数据来源:天下粮仓

原料玉米价格大幅反弹,企业加工成本大幅增加,对玉米淀粉市场带来有利支撑。

由于国内葡萄糖市场表现较强,价格逐步走高,下游买家逢低适当采购淀粉。目前部分深加工企业仍以执行前期合同为主,本周部分产区天气已放晴,走货速度也略有加快,淀粉企业基本随产随走。周度玉米淀粉库存略降,据天下粮仓网调查的包含东北市场的30家玉米淀粉加工企业,截止11月2日当周(第45周)的淀粉库存总量在60430吨,较上周65700减少5270吨,降幅8.02%。淀粉库存仍处于低位,短期支撑价格。

四、结论“购销受阻、政策提振”及策略“短线试多”

全国物流运力偏紧,基层购销偏缓。今年拉尼娜或带来严酷寒冬,进一步影响产地玉米仓储及物流。进入玉米集中收购期,政策面维稳信号明显,玉米短期难有大幅回调。需求维持平稳。玉米尝试短线试多。原料成本支撑,淀粉库存尚未累积,玉米淀粉尝试短线试多。

中大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。