报告导读

2016/17年度棉花产量预估维持不变,仍是减产年份。在此大背景下,新棉将在11月中下旬集中上市,对市场将造成短期供应压力。但目前需求端较前期有所改善,后续下游纺企将进入补货阶段,对棉价的支撑亦不可忽视。郑棉回调后仍将上涨。

投资要点

供应端——采摘以及交售进度较佳,集中上市或在11月中下旬

消费端——下游纺企PMI数据好转,纺企或进入补货阶段

总结——在短期的供应压力下,棉价将承压回调,但棉花整体供应偏紧,且纺企补货需求显露,都将支撑棉价。

1. 棉花行情回顾

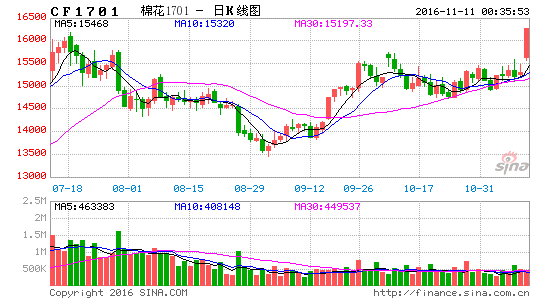

图1:郑棉1701合约(元/吨)

资料来源:浙商期货研究中心、文华财经

10月份,郑棉创出新高后回落,在高位震荡为主。国庆节后,籽棉收购价格出现大幅度上涨,带动期货同步上涨。在大幅度上涨后,加工厂加工压力增加,收棉较为谨慎,担心再次出现15年时收购价从高位回落的情况。下游纺企方面,由于涨幅过大,市场出现生产成本倒挂的情况,使得纺企购棉谨慎。上下游企业的谨慎以及兵团籽棉的陆续采摘,使得期货价格有所回落,但现货价格依然坚挺。

2. 供给端

2.1. 新棉采摘交售进度

截止10月28日,全国籽棉的采摘及交售情况相较于去年同期,进度有所下降,籽棉加工厂的加工率相较去年同期有所加速,但销售率不及去年同期。

具体数据为:全国新棉采摘进度为73.6%,同比下降4.8个百分点,较过去四年均值下降5.0个百分点,其中新疆采摘进度为72.9%;全国交售率为70.9%,同比下降4.3个百分点,较过去四年均值下降1.4个百分点,其中新疆交售进度为82.4%。

全国加工率为58.7%,同比上涨4.7个百分点,较过去四年均值加快2.0个百分点,其中新疆加工率为61.2%;全国销售率为10.8%,同比下降7.3个百分点,较过去四年均值减缓14.4个百分点,其中新疆销售率为9.5%。

图2:中国棉花加工企业公证检验进度表(吨)

资料来源:浙商期货研究中心

截止10月29日,16/17年度棉花加工企业公证检验统计共检验棉花110万吨,其中新疆棉为108万吨。一般,10-11月为全国棉花集中检验时期,随着检验进程的展开,市场上的新棉将逐步增加。

图3:中国棉花公证检验占比(%)

资料来源:浙商期货研究中心

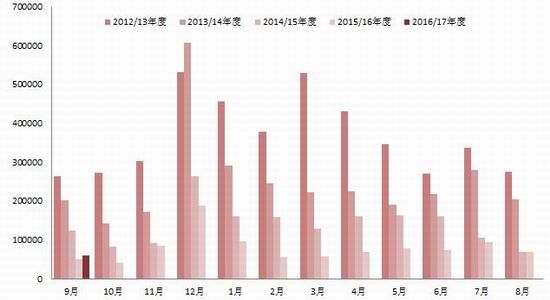

若本年度产量为450万吨计算,则到目前为止,完成公证检验的棉花占比为24.46%,同比下降11.46%,与七年均值25.2%基本持平。在此速度下,预计到11月底,公证检验棉花占比将达到58%左右,保持均值水平,市场上完成公证检验的棉花量预估为261万吨。

进入11月份,短期的供应压力将逐步显现,市场上新棉价格在下游补库不积极的情况下或偏弱。

2.2. 新棉收购价

本年度籽棉价格高开高走后小幅回落,而价格走高的主要原因有三方面:一是由于天气影响,疆内新棉上市偏晚,可供量明显少于上年度同期;二是疆内棉花加工产能过剩,收购企业在籽棉上市初期争抢资源抬高了收购价格;三是在国储拍卖结束一段时间后,纺织企业原料库存偏低,11月初部分用棉企业可能相对集中补充新棉库存,新棉价格回落有限。

但籽棉价格也同样面临回调的压力。首先是后续新棉供应量的增加,其次则是考虑到纺企前期参与拍储所得棉花成本较低,且库存使用时间在1个月左右,因此,对新棉的需求将有所减弱,后续的补库期则已进入新棉集中供应期,在终端需求无明显好转的情况下,无法对价格形成较强支撑。

图4:10月28日籽棉收购价格一览表(元/公斤、元/吨)

资料来源:中国棉花网

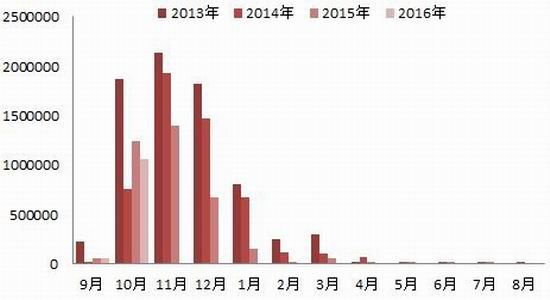

2.3. 进口棉

9月棉花进口量为60,644吨,同比增加19%,但1-9月全国棉花进口量仅为65.6万吨,同比减少50.4万吨,减幅为43.5%。

图5:国内棉花进口量(吨)

资料来源:浙商期货研究中心

3. 需求端

3.1. 下游纺织企业状况

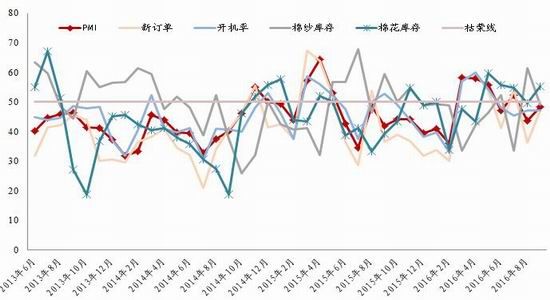

在经过8月棉纺企PMI低估后,9月整体情况较上月有所好妆,其中PMI较上月有所好转,为48.4(+4.7),新订单大幅度反弹至47.1(+10.8),开机率基本保持稳定在47.1(-0.1),棉纱库存从上月的61.3下降至49,销售情况较佳,棉花库存回升至55.3,主要由于纺企积极参与拍储。

图6:棉纺企PMI与其他重要指标(%)

资料来源:浙商期货研究中心

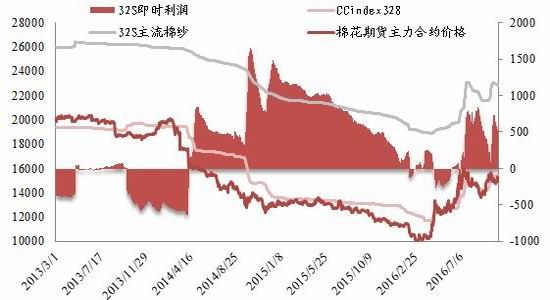

3.2. 棉纱利润及进口

近期,市场主流棉纱C32S的即时利润在500元/吨上下。在纺企使用储备棉的情况下,生产利润则在1000元/吨上下。从库存状态看纺企利润,由于国庆之后棉花现货价格领涨,使得棉纱利润纷纷回落,目前库存利润均在400元/吨左右,大部分纺企的日常生产中,若使用新棉,则已出现成本倒挂。

图7:纺企32S即时利润估算(元/吨)

资料来源:浙商期货研究中心

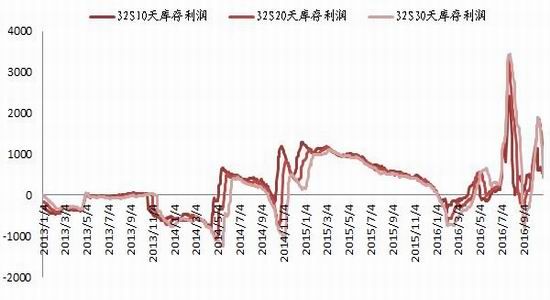

图8:纺企32S库存状态利润估算(元/吨)

资料来源:浙商期货研究中心

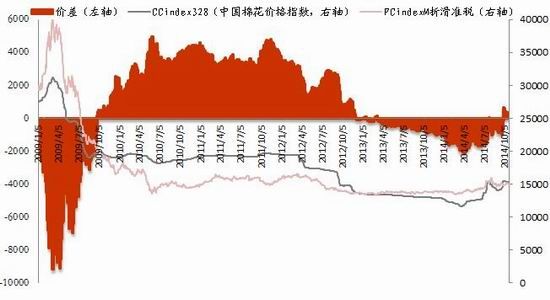

9月进口棉纱量为15.4万吨,同比下降29.32%,1-9月累计进口纱145.09万吨,同比下降20.51%。进口棉纱询价、成交以及出库量呈现持续低迷态势,企业对棉纱进口自去年年底以来连续下滑。抛储后,国内棉纱利润得到改善,与进口纱相比,更有竞争力。

图 9: 32S棉纱国内外价差(元/吨)

资料来源:浙商期货研究中心

图10:棉纱历史进口量(万吨)

资料来源:浙商期货研究中心、海关总署

近期,滑准税进口美棉利润在350元/吨上下波动,或刺激纺企转而使用进口棉花,预估10月棉花进口量较9月或上升。但后续国内新棉将集中上市,对棉花价格会有所打压,利润窗口或关闭。

4. 后市观点

后续,市场关注点为新棉上市情况,集中上市时间大致在11月中下旬,届时短期的供应压力将会显现,棉价或承压回调。随着纺企的生产运作,前期储备棉备货基本消耗,纺企即将进入补库阶段,虽然目前纺企由于生产成本倒挂,询价多于购买,在一定程度上影响了对新棉的需求,但进口棉纱量下降,需求端较前期有所改善, 对棉价亦有所支撑,棉价回调幅度有限。

从长期看,在减产周期中,棉花整体供应偏低,2017年的抛储利空也将有限。

近期的承压回调或将是郑棉较佳的买入机会,建议可轻仓尝试买入郑棉705合约;郑棉701-705合约反套在200以上参与有较高的安全边际,可继续滚动持有,第一目标位-200。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。