一、宏观经济企稳,原油需求季节性回升

中国8月份经济数据已经显示出企稳回升的苗头,但是由于购房贷款过于突出,挤占了实体企业的融资空间,无法从金融数据中确切得到经济企稳回升的印证。时至9月份,经济数据和金融数据终于同时开始表现出企稳回升的苗头,制造业景气程度向好,产成品库存降至半年以来低点。货币政策方面,基础宽松的可能性不高。除此之外,美联储年底加息概率加大,则可能对大宗商品产生压力。

10月油价走势在产油国限产预期的提振下持续走高,而后维持高位震荡。11月来看,需求的季节性回升以及供应格局趋稳是我们相对看好油价的最主要原因。虽然OPEC冻产协议目前来看对油市供需平衡没有实质效用,但在一定程度上对市场情绪提振,总体有兜底的作用。总体来看,预计油价 11月或将继续震荡偏强。

二、聚烯烃基本面分析

供给端分析

1、11月产能继续释放,PP压力大于LLDPE

首先是产能来看,11月份产能投放概率最大的两套装置分别为中天合创和宁波福基,PE和PP合计产能分别为30万吨和75万吨,如果如预期释放,11月份还是存在一定压力,特别是PP,预计将对目前的货源偏紧状况有所缓解。

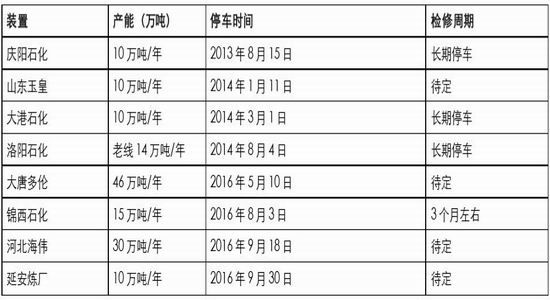

表1、2016年新增产能计划表

数据来源:卓创资讯、民生期货

2、装置运行:存量供应达到最大

从装置运行动态来看,经历了8、9月份的装置第二轮检修高峰期,整体的存量供应增速有所下滑,不过随着10月份装置的陆续重启,截止当月下旬,除了几家短期检修的HDPE 装置和PP长期检修的老装置外,其他装置基本上都已悉数重启,可以说存量供应已经到了峰值,11月份基本上没有了边际增长的空间。

表2、LLDPE装置动态

数据来源:卓创资讯、民生期货

表3、PP装置动态

数据来源:卓创资讯、民生期货

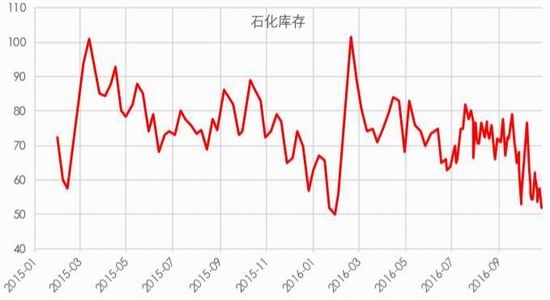

3、库存持续低位运行

从库存方面来看,截至10月26日,石化库存继续降至51万吨的地位,几乎接近近几年的最低水平,从11月份供需面难有大幅变动的情况来看,石化库存仍可能维持低位水平,这样石化库存很可能会持续稳价或者挺价出货,从而给现货和盘面带来支撑。

另外就是受10月份盘面持续上涨影响,且L持续升水现货,套利买盘出现使得现货往贸易商手中转移,PP虽然目前没出现这种套利机会,但09合约已使得库存集中到贸易商手中了,这种库存结构下,如果供需偏紧的局面持续得不到较大改善,将对多头有利。

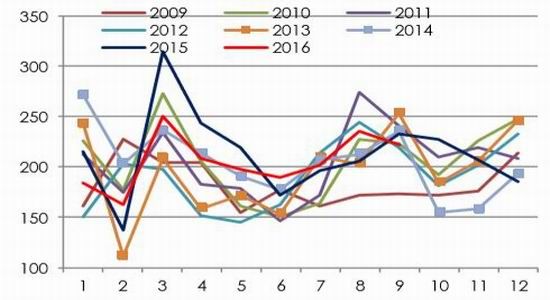

图1、国内PE库存数据统计分析

数据来源:卓创资讯、民生期货

图2、国内PP库存数统计分析

数据来源:卓创资讯、民生期货

图3、国内聚烯烃石化库存

数据来源:卓创资讯、民生期货

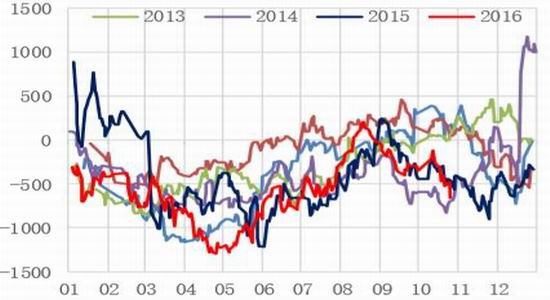

图4、国内PE贸易商库存

数据来源:卓创资讯、民生期货

图5、国内PP贸易商库存

数据来源:卓创资讯、民生期货

图6、国内PE港口库存

数据来源:卓创资讯、民生期货

图7、国内PP港口库存

数据来源:卓创资讯、民生期货

4、进口量呈季节性高位

进口量主要取决于国内需求、进口利润和外盘供应情况。分别来看,11月份国内需求仍处于旺季,且从外盘装置动态来看,11月份有韩国大林HDPE、韩华LLDPE、泰国IRPC的 HDPE、印度信诚PP有检修计划,整体量并不大,外围供应没有大的变动,因此整体进口量仍有回升的预期。不过截止最新,LLDPE和拉丝PP的进口利润分别为-432和-518元/吨,内外倒挂明显将继续阻碍进口货源的涌入,预期11月份供给端受进口货源压制的状况不大。

图8、LLDPE进口季节性走势图

数据来源:海关总署、民生期货

图9、PP进口季节性走势图

数据来源:海关总署、民生期货

图10、LLDPE进口利润走势图

数据来源:海关总署、民生期货

图11、PP进口利润走势图

数据来源:海关总署、民生期货

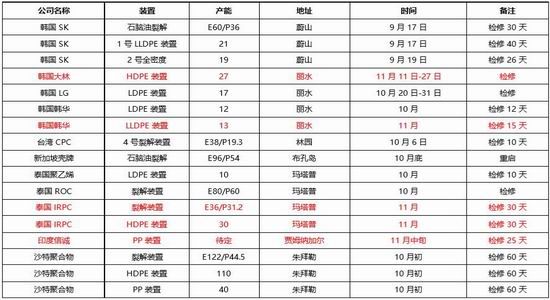

表4、2016年外盘最新聚烯烃装置检修计划和新增产能表

数据来源:卓创资讯、民生期货

需求端分析

刚需主要是从季节性上看,首先是LLDPE,包装膜的刚需维持相对稳定,但农膜需求加速回升。另外PP方面,塑编和BOPP的需求无明显季节性,均维持相对稳定。

金九银十过后11月份仍是聚烯烃的消费旺季,特别是农膜,整体刚需都将维持相对高位。虽然整体包装膜和塑编的刚需要低于往年的同期水平,但聚注塑的需求持续好转,主要是随着汽车产销数据持续好转而有所增加,10月份部分装置转产共聚的力度也有了明显提高,间接对拉丝PP形成了支撑。

图12、PE包装膜企业开机率

数据来源:卓创资讯、民生期货

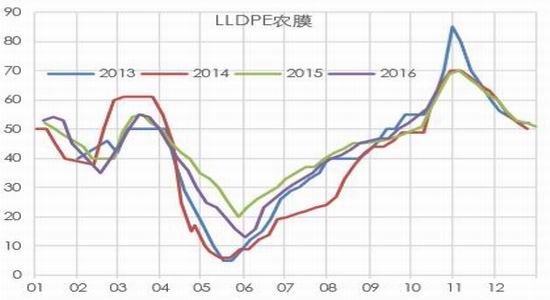

图13、PE农膜企业开机率

数据来源:卓创资讯、民生期货

图14、塑料编织企业开机率

数据来源:卓创资讯、民生期货

图15、BOPP企业开机率

数据来源:卓创资讯、民生期货

图16、汽车产量增长加速继续增加注塑需求

数据来源:卓创资讯、民生期货

另外就是投机需求方面,主要是L1701对现货有较大幅度升水,买现货抛盘面有稳定利润,导致现货的投机需求出现回升,且整体中下游库存维持相对低位,潜在需求仍存在,因此综合来看,11月份的需求稳中回升的概率较大。不过随着原料价格的持续上涨,下游利润持续缩窄,抵触情绪也是逐步升温。

图17、LLDPE和PP基差对比

数据来源:文华财经、民生期货

三、行情综述与策略建议

11月份的供需面压力环比10月份稍显加剧,因此在PP的价格图上体现为上冲受阻。不过在目前低库存的情况下,石化挺价情绪较高,继续刺激投机需求的释放,因此在整个供需面被打破,寻求新的平衡点以前,这两个品种整体仍属于震荡偏强的格局。鉴于当前利多消息已经表现充分,PP冲击8700的阻力位失败后,可能将通过一个月左右的调整来进行蓄势,我们建议关注这次回调机会,或者通过买塑料卖PP来把握20天左右的波动价差。这个套利最大的推动力是2个品种新产能释放的差异性。截至10月下旬,国内PP新产能释放仅剩宁波福基,其他之前预期投放的神华新疆、中天合创都已陆续投。而进入11月份后,套利原来的逻辑基逐步会走到尾声,持有买L抛PP的套利单可在月底逐渐获利离场。

交易方案:

根据上述分析建议11月PP可采取区间波段操作策略。

方案一:逢高沽空,入场区间:9000-8400,仓位:50-80%,根据盘面情况滚动建仓;目标价位:7300-7500,止损价位:9000;

方案二:与塑料对冲,或者等待塑料在9200-9500区间逢低买入,根据市场情况与pp形成套利关系。

民生期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。