观点:

从宏观经济代表的终端需求来看,表现还是相对稳定的,这就决定黑色系的整体下跌空间有限,而从钢厂的产量和利润来看,对于原料的也是有较好的需求保证。

而从上游原料各自不同的供给面出发,各个品种间还是有着一定的差异的。后市可能仍旧维持煤炭走势强于铁矿石走势的格局。

近期行情回顾

首先,我们来回顾一下最近三个月,煤焦矿的走势,先从图形上,获得一个直观的感受。

近三个月来,焦煤1701合约走出较好的上涨走势,价格不断创出新高,但是在进几个星期,价格出现回落,在40日均线附近得到支撑,再度反弹。

图1. 焦煤1701合约近三个月走势

近三个月来,焦炭1701合约走势相对于焦煤来说要弱一些,虽然之前也有一段上涨,但是在高位走出了疑似双头的技术图形,价格的回落到60日均线处才获得支撑,反弹的力度也不及焦煤。

图2. 焦炭1701合约近三个月走势

矿石的走势则是最弱的,走出双头后,价格在颈线处有个小小的挣扎,然后就开始大幅走低,突破了60日均线。

图3. 铁矿石1701合约近三个月走势

从三张图的对比可以明显看出,三个品种间的强弱对比,从趋势上来说,焦煤可能仍旧处于上涨的趋势,而焦炭的走势不太明朗,颈线处的走势变的关键,而铁矿石则是处于下跌的趋势。那么,面对相同的终端需求,为什么三个原料的走势会有如此偏差呢?问题一定是出在供给上。

供给分析

供给分析不得不提供给侧改革,这也是国内市场政策干预和国外市场市场行为之间的本质不同,同时也是行情差异的根本原因。

1. 焦煤供给分析

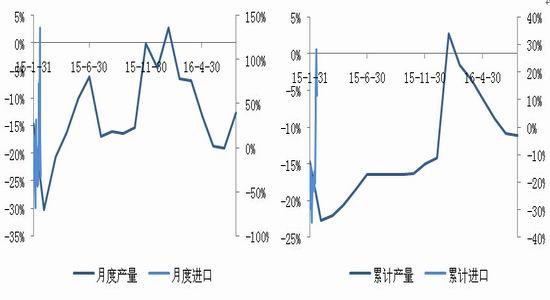

煤炭行业和钢铁行业供给侧改革对比很有意思,煤炭行业1-7月虽然只完成了38%的年度去产能任务,但是产量却出现较大的下降。尤其是山西陕西的大型国有煤矿,严格按照276个工作日的规则来进行生产,虽然有一些私人小矿积极生产,但是从整体产量上来说,煤炭产量出现了明显的下降。钢铁行业去产能任务完成47%,但是产量却不降反增,形成鲜明对比。炼焦煤产量方面,今年1-7月累计产量同比减少3087.69万吨,累计同比-11.1%。7月产量由于国内的焦煤缺口较大,进口焦煤量有所放大,今年1-7月炼焦煤累计进口量同比增加322.53万吨,累计同比11.41%。从以下两幅图也可以明显看出,焦煤今年月度的产量减少和进口增多,以及总供给的减少。但是,7月以后,随着价格的升高,产量有走高的迹象,这一点需要在8月份的数据中再度确认。

图4. 焦煤月度产量、进口量同比 图5. 焦煤累计产量、进口量同比

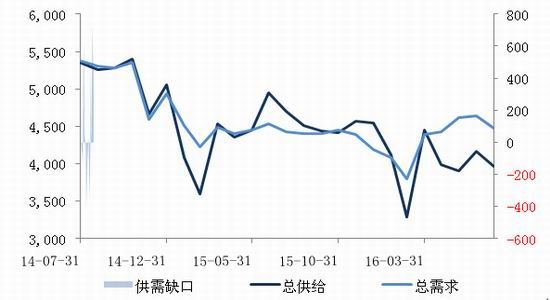

对于后期焦煤走势的重点,第一条就是供给侧改革政策是否会继续严格推进。9月8日,国家发改委召集神华、中煤、同煤、陕煤等24家煤炭企业召开“稳定煤炭供应,抑制煤价过快上涨预案启动会议”。这次会议圈定了74处煤矿为首批先进产能,参加调节市场供应任务。当环渤海动力煤价格指数达到460元、480元、500元且连续两周上涨时,这些先进产能可以对应日均增产20万吨、30万吨、50万吨。这一消息是令煤炭价格大幅回调的主要原因,虽然从中秋节后市场再度上涨来看,对于煤炭的去产能政策还是比较认同,但是具体的产量走势还需要后续的数据证明。总体看,焦煤的供给仍然偏紧,整体供需缺口不会在短时间内快速弥补。

图6. 炼焦煤月度供需缺口

2. 焦炭供给分析

焦炭在之前的一轮上涨中是领头羊,但是本轮的上涨,明显是焦煤更强。从逻辑上很好理解,即行业利润逐步向上游转移,这在多年以前的下游需求领先于钢材产能,钢材产能领先于铁矿石产能的周期中,有很好的体现。而本轮周期的不同之处在于利润的转移是由供给端的减少产生的,而不是需求端的增多。

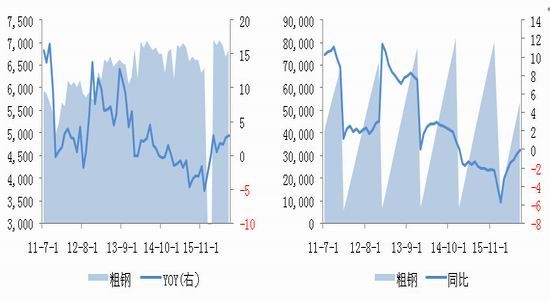

1-7月,国内焦炭累计产量为2.5322亿吨,累计同比减少1072万吨,累计同比-4.06%。但是从下面两幅图也可以明显看出来,焦炭的累计产量同比增速虽然为负,但是一直处在回升的过程中,尤其是8月份的单月产量,出现了大幅的增长,单月产量同比增速也是今年以来首次转正,这同盘面联系起来,应该就可以解释为什么近期焦炭的价格会表现偏弱了。

图7. 焦煤月度产量、进口量同比 图8. 焦煤累计产量、进口量同比

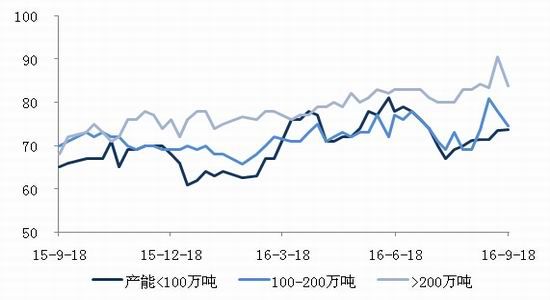

从更高频一些的数据中,我们也可以看到开工率已经超过15年同期,而且在8月和9月初焦化厂企业开工率的大幅走高,但是在最近的一周当中,开工率却出现较大的回落,这当中可能有一部分节日的因素扰动,从趋势上来看,焦化厂的开工率已经来到了相对高位。

图9. 焦化企业开工率

3. 铁矿石供给

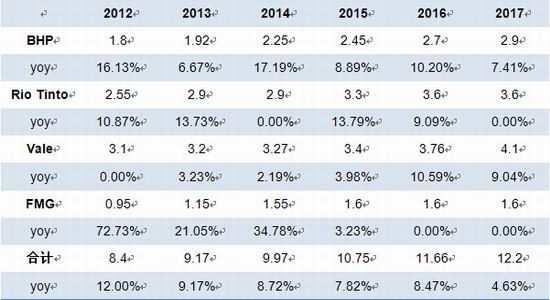

铁矿石的情况则完全是另一回事,几大矿山仍处于增产周期中,虽然产量增长的速度低于前几年,但是至今没有哪个主要矿山停止增产计划,而且之前一些较小的矿山包括非主流矿山产量也在增加。

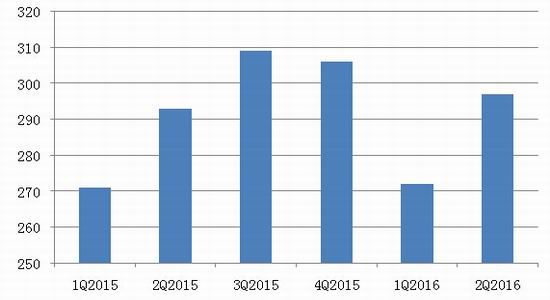

主要矿山2Q产出数据:淡水河谷2Q销量84471万吨,同环比分别增长1%和13.5%,淡水河谷称由于上半年产出偏低,预计全年产量或接近此前公布目标(3.4-3.5亿吨)的下沿;力拓2Q销量8676万吨,同环比分别增长6.5%和7.4%;必和必拓2Q销量6462万吨,同环比分别减少1.7%和增长4.3%;FMG2Q发货量4340万吨,同环比分别增长2%和3%;英美资源2Q产量1235万吨,同环比分别增长1.1%和0.6%。至此,前5大矿山2Q销量同环比分别增长2.2%和7.4%,供应端仍相对平稳。

图10. 主要矿山季度发货量

下半年,考虑到淡水河谷方面S11D项目可能于3Q末4Q初投产,预计届时仍会对供应端产生压力。虽然巴西有一定可能延迟工期,但是可能还会有sarcamo矿山的复产,从主要矿山公布的信息来看,预计下半年主要矿山(vale、RIO、BHP、FMG、英美资源、Royhill)发货量将同环比分别增长0.4%和8.6%,其中环比增速较快主要因今年1Q供应季节性收缩所致。

表1. 四大矿山增产计划

两相对比就会发现,矿石和煤炭的供给端处于完全不同的形势下,这就是价格走势差异的根本原因。面对下游基本相同的终端需求,而且现在煤炭尤其是焦炭在行业中的地位也比之前有所提高,只要供给端的情况不改变,那么煤炭强于铁矿石的行情就会继续存在。当然,供给端的利多给行情带来的牛市会否持续,还是要看需求端的情况。

需求分析

需求方面我们主要看看钢厂产量和钢材的需求,同时关注下各品种的库存。

2016年8月,全国共生产粗钢6857.06万吨,全国粗钢产量比去年同期增加201.17万吨、增长3.02%,粗钢日产水平为221.2万吨/日;1-8月份累计生产粗钢53631.56万吨,比去年同期减少56.41万吨、下降0.11%,粗钢累计日产水平为219.8万吨/日。

图11. 粗钢月度产量、同比 图12. 粗钢累计产量、同比

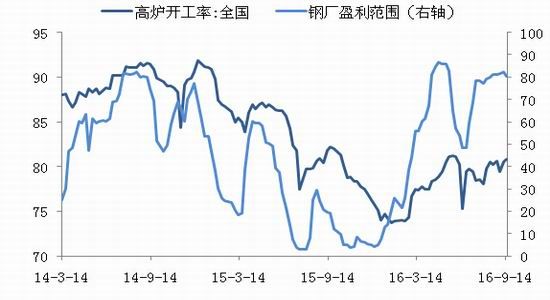

粗钢产量正处于一个明显的恢复阶段,去产能任务完成的好,产量却没有什么实质减少,不得不说,钢铁行业的弹性还是很大的。在各地因为环境保护、缩减产能计划和G20峰会影响下,陆续有钢厂的减产限产消息,但是我们从产量上却感觉并没有那么明显。今年钢厂基本都采取了提高入炉比率的方法来提高最终的产量,所以从高炉开工率上的产量反映,并不如前几年那么明显。但是即便是开工率,近期也在上升。

图13. 高炉开工率及盈亏比例

总的来看,钢厂的减产显然没有上游减产的力度大,这种不均衡导致了目前黑色各品种的走势差异。另外,当钢厂利润较好的时候,可以完全支撑上游原料的高价,煤炭可以继续强势,但是当利润走低甚至亏损之后,即使煤炭供给仍旧短缺,价格也无法再支撑在高位。这是原料供需格局之外的另一条重要逻辑线路。从目前的情况看,钢厂利润已经有一些收缩。

库存方面,焦煤的库存处于低位,但是也有一定走高的迹象,焦炭的库存情况比较正常,稳定在250万吨之上。

图14. 焦煤库存 图15. 焦炭港口库存

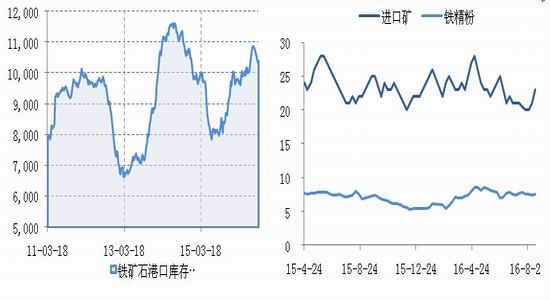

铁矿石的港口库存今年虽然处于上升之中,但是库存水平没有超过历史的峰值,近期港口库存减少,而钢厂库存出现增多,可以看出钢厂在补货铁矿石,预计后期粗钢的产量也会有所增长。

图16. 铁矿石港口库存 图17. 钢厂铁矿石可用天数

可以看出,钢材短期内仍将维持这较好的产量,对于原料的需求还是较好的,但是需要留意的是钢材的价格及钢厂的利润是否会出现较大的回落,甚至出现亏损的情况,这对于原料来说是一个潜在的较大利空。对于钢价的走势,我们还是要从宏观上寻找更多的线索。

宏观经济分析

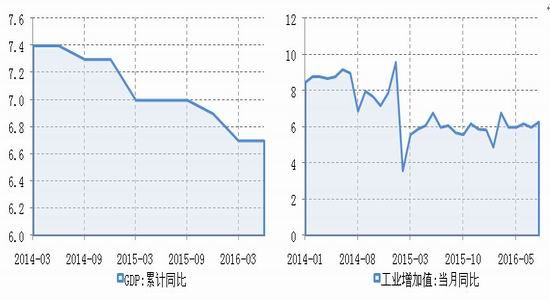

今年宏观经济的意外复苏可以说是使得行情出现逆转的一个重要原因。GDP维持在6.7%。工业增加值有所恢复。:在过去5个季度中,中国有4个季度出现了GDP增长速度放缓。而在过去20个季度中,中国有15个季度出现GDP增长放缓。中国人大通过的2016年全年增长目标是6.5%到7%,低于去年“7%左右”的目标。去年中国的实际增长速度是6.9%,一季度则是6.7%。

图18. 季度GDP累计同比 图19. 工业增加值当月同比

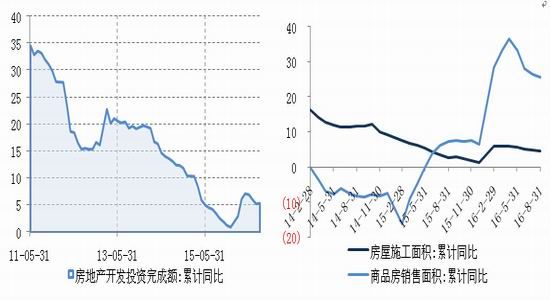

房地产市场和固定资产投资是宏观经济恢复的两大支柱。对于中国经济能否避免硬着陆,中国房地产市场的复苏——尤其是大城市的复苏——至关重要。不过,在连续四个月的加速后,房地产投资的增长速度在今年5月出现放缓,这意味着开发商认为这轮涨势或无法持续。尽管最近几年中国经济处于缓慢的再平衡过程之中,对固定资产的投资依然是中国经济的基石。然而,过去一年中国对新工厂和设备的民间投资已大幅减少。为应对这一局面,中国政府已令国有企业提高对公路、铁路和地下管网的投资。

但是也要看到,固定资产投资的主力仍然是国家,而令人较为悲观的是,民间投资的大幅减少,这显示民间资本在固定资产领域的快速撤离,而民间资本之前占总投资的比例在60%以上,后续固定资产能否维持稳定,对于政府的力量是一个考验。

图20 . 国内固定资产投资累计同比

房地产市场目前仍在高歌猛进,尤其是一二线城市房地产价格屡创新高,成交频频走高。

图21. 房地产开发投资 图22. 房屋建设及销售情况

另外,汽车行业的复苏也在很大程度上提升了板材的需求,这也使得近期板材的利润持续好于长材。

图7.汽车月度产量同比

后市展望

从宏观经济代表的终端需求来看,表现还是相对稳定的,这就决定黑色系的整体下跌空间有限,而从钢厂的产量和利润来看,对于原料的也是有较好的需求保证。

而从上游原料各自不同的供给面出发,各个品种间还是有着一定的差异的。后市可能仍旧维持煤炭走势强于铁矿石走势的格局。

良运期货 何北

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。