第一部分:策略逻辑

1、核心逻辑

逻辑1:焦炭资源维持偏紧格局,钢厂焦炭库存处于历史低位,冬储补库动力仍较强。

逻辑2:政策调控短期收效甚微,焦煤端产能释放缓慢,成本端供给紧缺格局支撑焦价上行。

逻辑3:下游钢厂需求暂稳,粗钢产量同比下滑不明显,高炉开工短期未出现大幅下塌。

逻辑4:终端需求方面,制造业数据表现好于预期,预计四季度终端需求不会出现坍塌。

逻辑5:冬季恶劣天气加剧运力紧缺,进一步抬升焦价。

2、操作方案

品种 : J1705

操作方向: 做多

资金占用: 80%

开仓区间: 1800-1900

目标价位: 2100-2200

止损价位: 1700

3、风险因素:

(1)需求端季节性回落。

(2)焦炭产量快速释放,压制焦价。

(3)发改委督促产能释放,焦煤供给矛盾得到快速改善。

(4)冬季钢厂减产检修、环保因素可能会影响钢厂的生产力度,减少焦炭需求。

第二部分:基本面分析

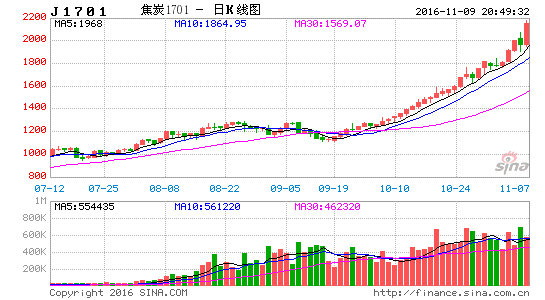

9月上旬,由于前期淡季不淡部分透支“金九”,需求端未有明显提振,加之钢材产量在去产能背景下维持高位,螺矿持续下挫,传导至煤焦端,期价开始大幅回落。9月下旬开始,由于煤焦现货端的持续偏紧,期价强势上行。进入10月,由于下游钢厂开工下滑不明显,需求同比尚可,同时焦煤端的急速拉涨叠加运费上调等因素,焦炭创造了16连阳的凌厉涨势,目前来看,煤焦供给偏紧,焦炭仍处于上涨趋势中。

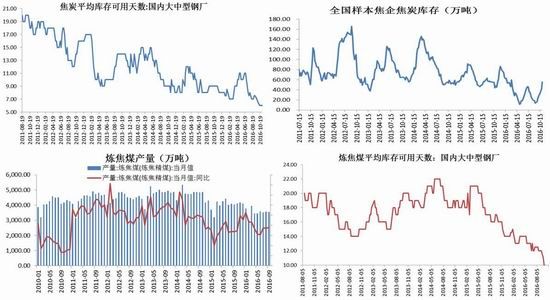

1、焦炭资源偏紧格局持续,钢厂焦炭库存处于历史低位,冬储补库动力仍较强

目前,焦炭整体资源仍处于偏紧格局,钢厂库存处于历史绝对低位6天,14、15年同期为9天,12、13年同期为15天左右。由于目前下游钢厂需求暂稳,在库存低位下冬储补库预期较强,支撑焦价上行。独立焦企库存方面,7月中旬以来持续下降,一度回到历史低点,虽然国内53家独立焦企样本企业焦炭库存有出现回升的态势态势,目前值为55.46万吨,但仍然处于x低位,同时考虑到近期由于运力紧张导致出货困难加剧偏紧格局,也不排除该库存为钢厂订单存货累计。

此外,近期根据焦化厂反应,山西省的焦化厂此前基本上还是满负荷生产,但是由于焦煤端供应紧张,部分企业已有限产的意向,势必加剧焦炭资源偏紧格局。

2、短期政策调控短期收效甚微,焦煤端产能释放缓慢, 支撑焦价

10月1日起,根据《国家发展改革委关于在化解过剩产能工作中发挥先进产能作用促进煤炭行业转型升级的意见》(发改电〔2016〕360号)规定,各地向中国煤炭工业协会申报的安全高效煤矿,可在276至330工作日之间释放产能。但是短期来看是由于资金、井下条件以及现在供不应求的局面导致焦煤价格大幅拉涨,部分矿井的生产意愿不强,加之年底有些矿井为保安全减量生产,地方矿产能释放缓慢。以山西某重点煤企为例,其释放产能矿井共计27座,释放产量176.3万吨,焦煤和肥煤的产量预计影响不到90万吨。初步估算,焦煤的产能释放要到11月下旬以后才会逐步释放,明年才会回到逐步宽松的格局,短期供给释放仍有限。焦炭原料端的供给仍然紧张,支撑焦价。

3、下游钢厂需求暂稳,粗钢产量同比下滑不明显,高炉开工短期未出现大幅下塌

去产能背景下,目前钢产量仍保持较大增长,究其原因,据上半年去产能数据统计,全国范围内压缩的产能中多为无效产能,其中炼铁无效产能为2491万吨、炼钢无效产能为5824万吨,占比达71.2%。受1-2季度供需错配、3-4季度需求支撑影响,今年钢产量仍然取得了较高增长,1-8月以来全国钢材产量同比增长2.2%。8-9月以来,高炉产能利用率保持平稳态势,9月中旬产能利用率更是一度达到87.17%的高位,9月末开始缓慢下滑。但是从10月的粗钢日产数据来看,上旬日均产量分别为229.11和226.43,仍然维持在较高水平。主要原因是:一方面,由于前期钢厂利润较好,钢厂生产积极性较高,对高品味矿的需求仍然高企就是很好的佐证;另一方面,虽然目前已处于盈亏边缘,钢厂盈利面为50%左右,但由于钢厂在上半年的盈利可观,亏损承受度加强,钢厂主动减产意愿仍不高。

4、终端需求短期向好

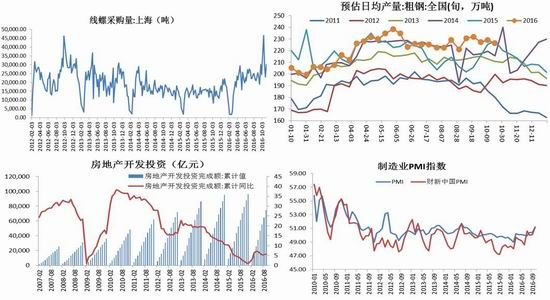

短期来看,上海线螺采购量23100吨,同比增幅为52.98%,需求向好。中国10月官方制造业和非制造业PMI双双回暖,制造业PMI创出27个月高点,非制造业创下10个月高位,10月财新制造业PMI也创2014年7月以来新高,大幅好于50.1的预期和前值,显示出制造业运行温和扩张。

从数据看,1-9月固定资产投资完成额累计426906亿,同比增幅8.2%,增0.1个百分点。1-9月房地产投资同比增幅5.8%,增0.4个百分点。 1-9月本年购置土地面积累计14917万平方,同比降幅-6.2%,降幅收窄。1-9月商品房销售面积累计105186万平方米,同比增幅26.87%,增1.36个百分点。

5、运力紧张加剧偏紧格局

由于在大宗商品物流运输过程中,超载、超限现象普遍。为提高运输安全,降低事故,国家相关部门出台了汽运管理办法。在不考虑超载因素影响的情况下,汽运新政后黑色系各品种运费将上涨20%以上。而9/21汽运新政的实施使得运费成本提高以及货车调度困难,很多公路煤炭货源开始倾向于通过铁路来运输。铁路局考虑到市场变化,开始上调铁路运费。这一系列措施导致了现在运力紧张的局面。不同于处于垄断地位的铁矿石,而对于焦炭而言,汽运运费多由卖方承担,煤焦售价也因此上涨20-30元/吨,在供给偏紧、需求尚可的情况下,运力紧张导致运输成本上升,加剧资源偏紧格局,势必抬升焦炭价格。

图:焦炭端图解 单位:元/吨

资料来源:WIND、信达期货研发中心

图:下游需求图解 单位:%;天

资料来源:WIND、信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。