报告导读

2016/17年度食糖估产为964-969万吨,后续天气变化将对食糖最终产量有所影响。目前,下游食品生产平稳,进口糖提升以及国储糖抛售,供应基本满足需求。

近期,暂无大量糖厂开榨消息,在食糖保障措施立案调查的背景下,食糖价格难大跌。

投资要点

供应端——巴西糖厂陆续收榨,国内新榨季初,供应基本无短缺。

需求端——工业库存创新低,下游食品生产保持平稳。

后市建议——食糖保障措施立案调查有新消息公布前,做空风险较大,可逢回调短多。

1. 白糖行情回顾

图1:郑糖1701合约(单位:元/吨)

资料来源:浙商期货研究中心、文华财经

10月份,白糖上涨0.66%,在创出近年来新高后,期价有所回落,进入高位调整。本月进行了国家储备糖的第一次抛储,市场认为抛储结果偏利好,加上商务部门的保障措施立案调查,从政策面使得糖价易涨难跌。

2. 供应端

2.1. 巴西压榨进度

截止10月16日,巴西中南部累计制糖比例为46.54%,较9月下半月继续上涨,但涨幅有所缩小。10月上半月产糖224.2万吨,较9月下半月下降70.8万吨,因巴西已有31家糖厂结束了2016/17年度的压榨工作。

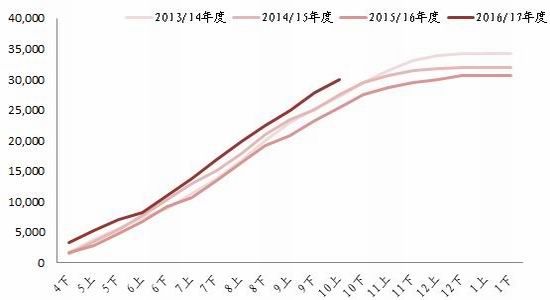

图2:巴西累计产糖量(单位:千吨)

资料来源:浙商期货研究中心、UNICA

从累计产糖量看,至10月上半月,巴西中南部累计产糖3001.8万吨,高于历年同期,同比增加15.56%,且处于历史高位。

Unica发布10月上半月的甘蔗压榨量、糖产量以及乙醇产量均不及预期。随着国际糖市进入第二年减产周期,巴西糖产量的影响越来越突出。预估今年巴西糖产量在3400-3500万吨,增产180-280万吨。因为乙醇收益不及原糖,因此巴西糖厂更倾向于生产原糖。但让巴西产能继续扩张以支撑制糖比的可能性较低,主要因为巴西糖厂普遍面临较大的债务问题。

随着压榨进程的推进,其他主产区产糖情况将越来越明确。其中,澳大利亚今年估计将增产至510万吨,泰国产量预估为930-940万吨,相较于去年仅减产3.2%,而存在变数较大的印度,ISMA预估2016/17年度产量为2337万吨,较上一年度下降173万吨。

2.2. 糖会估产

本月在杭州和桂林两地都举行了行业内重视的糖会,在会议上对近期的行业政策和2016/17年度白糖的产量,两方面进行了重点汇报。

表 1:2016/17年度白糖产量预估

资料来源:浙商期货研究中心

今年甘蔗产量小幅增加,加之甘蔗含糖量今年大概率好于去年,恢复至正常水平,因此甘蔗对于白糖产量的提升有较大贡献,加上甜菜糖目前机械化生产推行较快,今年种植面积增加,也使得甜菜糖产量增加。预估2016/17年度,食糖产量在964-969万吨,若后续天气继续利于糖分积累,则将在此基础上增产。本年度甘蔗收购价,广西为470元/吨-480元/吨,云南为420元/吨。

2.3. 进口情况

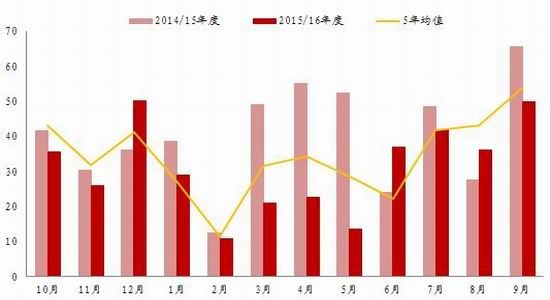

9月白糖进口量为49.75万吨,较去年同期下降24.18%,较上月增加13.75万吨,超出了此前的市场预估。

图3: 国内历年白糖单月进口量(单位:万吨)

资料来源:浙商期货研究中心

2015/16年度(10月-9月)共进口白糖373万吨,较上一年度下降22.47%,2016年1-9月进口量为261.23万吨,同比下降29.95%。

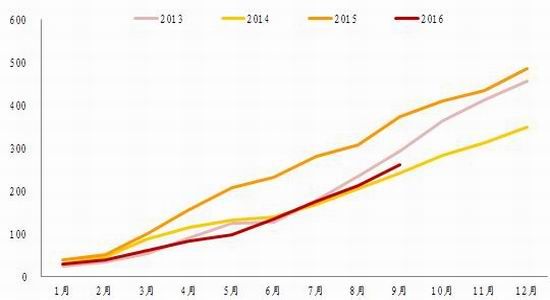

图4: 国内历年白糖累计进口量(单位:万吨)

资料来源:浙商期货研究中心

目前,国内白糖现货价格小幅回调,原糖进口价差扩大至57,进口利润初步显现,加上国内新榨季初始,新糖暂未,预估10月进口糖数量将有所增加。

图5: 现货进口价差(单位:元/吨)

资料来源:浙商期货研究中心

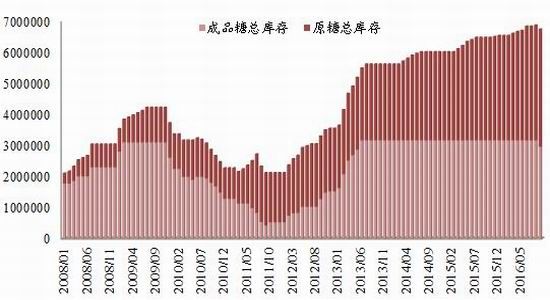

2.4. 国储糖抛储情况

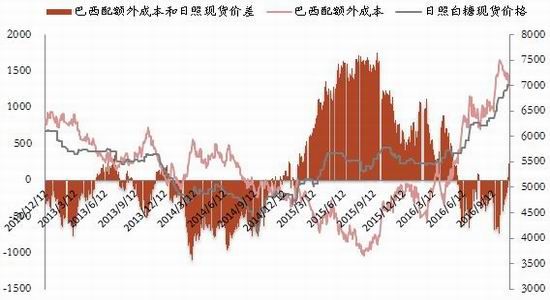

根据笔者跟踪记录,在10月底第一批第一次抛储结束后,国储糖目前的库存量为674万吨。在桂林糖会上,有关部门表示第二次抛储15万吨将很快进行竞拍。另外,还有此前公布的广西地方储备17万吨的地方储备加入竞拍。加上进口量,10月供应基本平衡。

图6:国储糖库存(单位:万吨)

资料来源:浙商期货研究中心

另外,商务部对于白糖进行保障措施立案调查,其结果也将影响此后糖进口量。保障措施的立案调查十分复杂并且严格,从历年的最终结果看,并不容易成功,但在糖会上,糖协及救济局都表达了对此事件的重视以及决心。

从供应端看,新糖供应缺失,糖源主要有贸易商手中的旧糖、进口糖以及国储,基本满足需求,但保障措施立案调查是糖市的主要利多因素。

3. 需求端

3.1. 工业库存

截止9月底,全国工业库存为59.83万吨,同比大幅下降35.68%,甜菜糖已销售完毕,广西地区工业库存42万吨,占全国工业库存的70.20%。

图7:全国工业库存(单位:万吨)

资料来源:浙商期货研究中心

广西地区当下的库存高于去年同期,增加15万吨,主要由于目前白糖价格处于高位,再加上新旧榨季交替市场暂无供应压力,不急于销售。但根据糖厂反应,库内大部分糖也已出售,只是暂时存放,等待提货。因此,目前多数库存在贸易商手中。

3.2. 食品产量

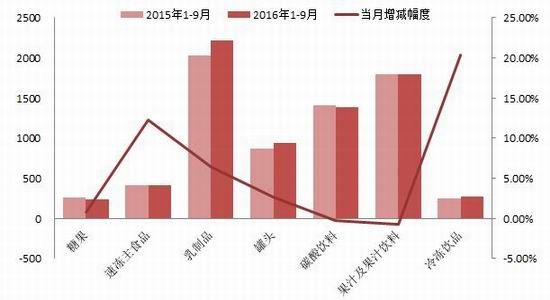

2016年1-9月份,全国七大类主要含糖食品产量与去年同期相比,基本持平或小幅增加,其中仅糖果和碳酸饮料累计产量不及去年。从单月产量情况看,速冻主食品和冷冻饮品较上月有较大增幅,其余均基本持平。

图8:含糖食品产量(单位:万吨,%)

资料来源:浙商期货研究中心

从需求端看,下游食品产量对食糖的需求基本保持稳定,白糖工业库存处于历史低位,后续双节将至,下游食品加工企业对白糖有备货需求,因此市场需求对糖价有一定支撑。

4. 后市观点

经过储备糖的投放以及进口糖的补充,目前市场不至于青黄不接,在过渡中等待新糖上市。今年的收购价下,食糖生产成本在5600元/吨(不含税)左右。关注后续国储以及地方储备糖的继续投放,对市场的影响。另外,进入冬季后,天气的变化也将尤为重要,或影响甘蔗最终产量。

在糖厂集中开榨前,市场供应压力有限,且在食糖保障措施立案调查有新消息公布前,市场做空风险较大。目前糖价处于高位,但暂无做空理由,预计11月上半月将以高位震荡为主,下半月视糖厂开工情况而定。建议可逢回调,做多,短线操作为主。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。