报告导读

宏观,制造业受地产、基建的滞后影响明显回暖,但驱动端的地产及基建投资增速继续回落。

需求端,工业用电需求维持弱稳,天气转冷,民生用电将低位回升,整体电煤需求进入逐步进入旺季;电厂电煤日耗将低位回升,库存消耗加快,电厂或加快补库速度;关注拉尼娜天气模型可能引发的极端天气。

中转端,沿海煤炭运价大幅反弹至高位,港口锚地船舶数维持相对高位,电厂冬储补库进行中;铁路调入稳步回升,渤海港口煤炭库存量明显回升。

供给端,1-9月原煤产量降幅继续扩大,环比小幅回升,进口量维持高位,先进产能释放需要时间,关注政策面给市场带来的波动。

总结:虽然需求季节性回升,但供应释放可能更为显著,港口库存回升,供求随着时间推移逐步转向平衡。关注寒冬可能。

投资要点

单边策略

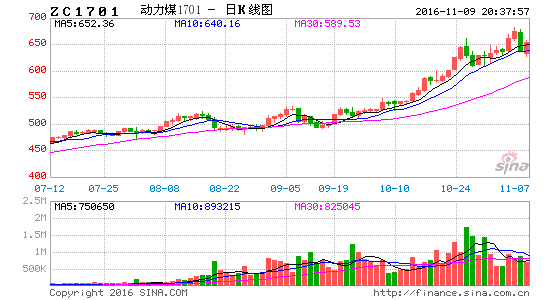

zc1701低位多单可逐步减持

跨期套利

买zc1701卖zc1705可逐步减持

1. 宏观面

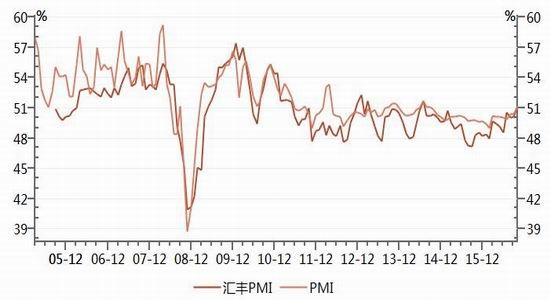

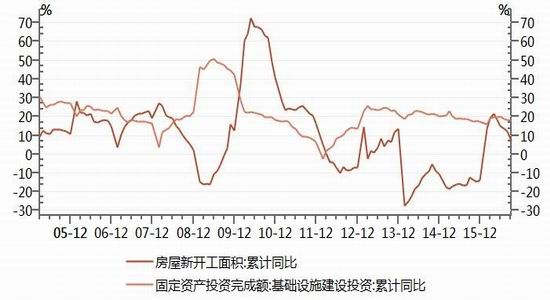

1.1. 制造业PMI数据大幅超预期,地产及基建投资增速回落

10月中国官方制造业PMI为51.2,大幅超出预期,并创2014年7月以来新高,并已连续三个月高于荣枯线。中国10月财新制造业PMI 51.2,大幅好于50.1的预期和前值,增速同样为 2014 年 7 月以来最显著。PMI超预期回升,主要受生产和订单回升带动,可能跟房地产投资滞后性影响、基建PPP发力、PPI回升企业补库、企业利润改善制造业投资恢复等内需有关。

但从地产及基建投资数据看,远期的驱动力可能在减弱。新屋开工面积累计同比增速已连续五个月出现下滑,短期看地产投资的力度已大幅减弱,但后续需要持续关注地产销售是否会向更广泛的区域扩散,进而带动地产投资重新回升。上半年一直较为稳定的基建投资增速也在7月后出现明显下降,财政赤字上限将影响下半年公共财政支出力度,地方债及城投债的发债空间也不大。PPP方面,截至2016年9月末,按照要求审核纳入PPP综合信息平台项目库的项目10,471个,总投资额12.46万亿元,其中执行阶段项目共946个,总投资额达1.56万亿元;财政部示范项目232个,总投资额7,866.3亿元,其中执行阶段项目128个,总投资额3,456亿元;尚无法起主导作用。

整体看来,虽然受到前期地产及基建驱动,近期制造业表现依然较强,但长期驱动力已经开始减弱,而且从我国经济结构调整的角度考虑,经济增长对工业用电量的提振在逐步减弱,动力煤的工业端需求难出现明显提振。

图 1:官方制造业PMI及财新制造业PMI

图 2:基建投资同比及房屋新开工同比

资料来源:wind,浙商期货研究中心

2. 动力煤产业链

动力煤产业链主要从需求、供给以及中转(库存物流)角度展开,动力煤需求主要在于燃煤电厂,短期波动主要受民生用电影响,供给分为国产及进口,而中转端库存及物流指标是供求矛盾的集中反映。

2.1. 需求

2.1.1. 全国大部分地区气温低于常年同期,关注寒冬可能

降水方面,未来10天,西北地区东南部、西南地区东部、江汉、江南、华南西部、江淮西部、黄淮西部、东北地区大部等地降水量有10~30毫米,其中云南、四川盆地东部、江汉西部、江南西北部等地的部分地区有40~60毫米,云南局地有80-100毫米;上述部分地区降雨量比常年同期偏多3~6成,局地偏多1~2倍;华南大部、黄淮、江淮等地降水偏少。

气温方面,未来10天,我国中东部地区气温多起伏,大部地区平均气温比常年同期偏低1~2℃,其中内蒙古中东部、东北地区等地平均气温偏低3~5℃,西北地区大部、内蒙古西部、云南大部、海南等地气温接近常年或略偏高。

根据国家海洋环境预报中心的监测,中国已于2016年7月已经进入拉尼娜状态。从NOAA监测的oni指数看,已连续两个月低于-0.5(连续五个月低于-0.5预示至拉尼娜),发生拉尼娜现象的概率较高,关注今年可能出现的寒冬对动力煤需求的影响。

图 3:oni指数

资料来源:NOAA,浙商期货研究中心

2.1.2. 电厂电煤日耗将逐步上升,电厂或加快补库速度

电力行业是动力煤消费量最大的行业,占总消费量的近70%,因此对电力行业电煤消耗和库存情况的监测可以准确反映动力煤的需求端情况。从最新六大电厂(浙电、上电、粤电、国电、大唐、华能)耗煤数据看,电煤日耗正处于季节性上升通道中,随着全国气温转冷将逐步走高,当前为56万吨左右。

当前电煤库存可用天数维持21天左右,后市随着日耗上升,电厂或加快补库速度。

图 4:六大发电集团电煤日耗

图 5:六大发电集团电煤库存可用天数

资料来源:wind,浙商期货研究中心

2.2. 中转

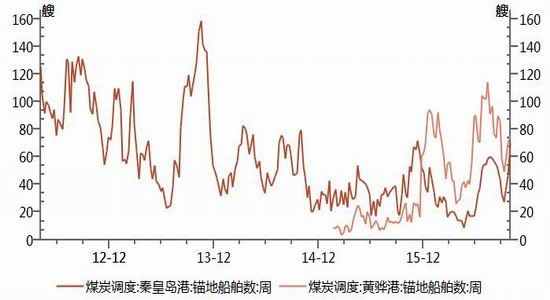

2.2.1. 沿海煤炭运价及港口锚地船舶数维持较高水平

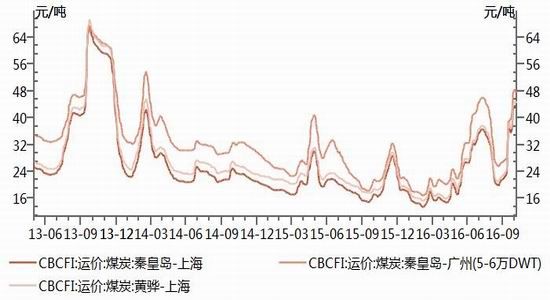

南方电厂的补库较大一部分通过国内沿海海运从北方港口拿货。因此,从逻辑链来说,中国沿海煤炭运价一直是环渤海动力煤价格的领先指标。10月国庆以来,沿海煤炭运价再度出现大幅上涨,港口锚地船舶数同步出现回升,这也是10月以后动力煤期价加速上涨的重要原因。当前运费及锚地船舶数依然处于较高水平,显示电厂冬储补库依然在进行中。

图 6:中国沿海煤炭运价

图 7:秦皇岛港及黄骅港锚地船舶数

资料来源:wind,浙商期货研究中心

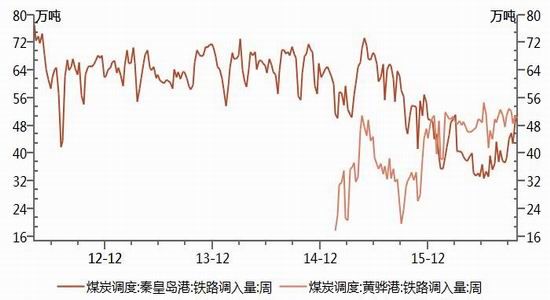

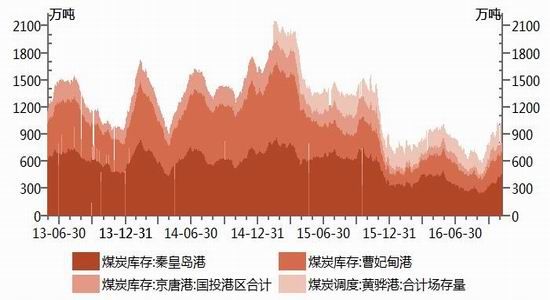

2.2.2. 港口铁路调入量稳步回升,环渤海港口库存明显上升

受煤炭应急响应及铁路运力着重保障电煤运输政策影响,港口铁路调入量稳步回升。受此影响,环渤海港圈煤炭库存量同步出现明显回升,月回升幅度25%。但下水煤市场紧张局面并未完全改变。

图 8:秦港及黄骅港铁路周调入量

图 9:环渤海煤港煤炭库存

资料来源:wind,浙商期货研究中心

2.3. 供给

2.3.1. 原煤产量同比降幅继续扩大,先进产能释放需求时间

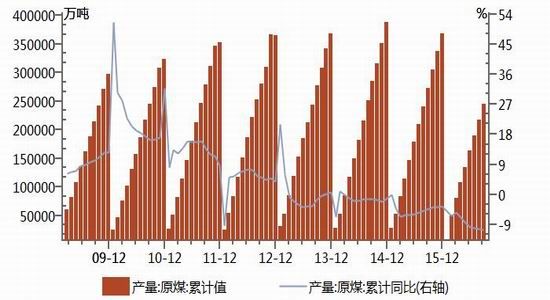

国家统计局最新公布信息显示,1-9月份,全国规模以上工业原煤产量24.6亿吨,同比减少2.9亿吨,下降10.5%;9月份,原煤产量2.8亿吨,同比下降12.3%,降幅比8月份扩大1.3个百分点,日均产量923.2万吨,环比增长26.2万吨。虽然部分先进产能释放,使日产量环比增加,但同比降幅继续扩大,显示产地供应紧张局面不改。

原煤产量回升的速度大幅低于市场之前的预期,主要是由于投资者对煤炭的实际生产几乎没有了解。虽然先进产能已经实际上放开了276天工作制的限制,但煤矿增产依然是复杂的流程,包括人员招聘,安全教育等流程,导致实际产量难以在短期内释放。

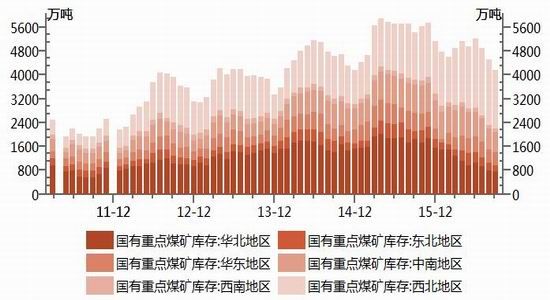

从产地库存看,国有重点煤矿库存继续下降,但下降幅度有所放缓。

另一个需要重点关注的问题是,国家对煤价控制的意愿。煤炭是国民经济重要能源,9月、10月发改委六次召开相应会议希望控制煤价疯长。当前随着供应释放依然不充足,但政策的力度毕竟在不断加强,给市场带来很多不确定性,投资者需要更加谨慎。

图 10:中国原煤产量

图 11:国有重点煤矿库存

资料来源:wind,浙商期货研究中心

2.3.2. 9月煤炭进口量继续大增,内外价差明显缩小

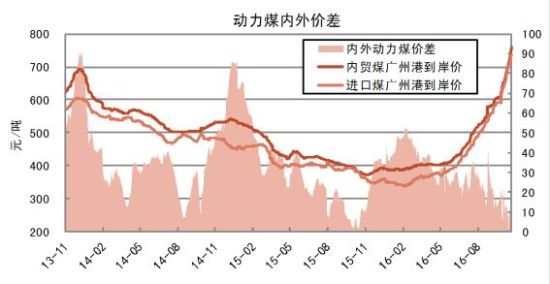

据中国海关总署进口数据显示,2016年9月份全国煤炭进口量2443万吨,环比上月下降216万吨,降幅8.1%,同比增加666万吨,增幅37.48%。1-9月份,累计进口18017万吨,同比增加2381万吨,增幅15.2%。国内煤炭产量大幅下降,无法满足需求是进口量大增的主要原因,进口量大增使外煤涨幅大于内煤,内外价差收窄至20元/吨以下。10月进口量或依然较大。

图 12:5500大卡动力煤内外价差

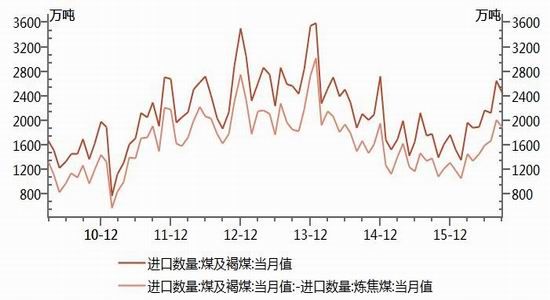

图 13:中国煤炭及动力煤进出口量

资料来源:wind,浙商期货研究中心

总结、展望及策略

宏观,制造业受地产、基建的滞后影响明显回暖,但驱动端的地产及基建投资增速继续回落。

需求端,工业用电需求维持弱稳,天气转冷,民生用电将低位回升,整体电煤需求进入逐步进入旺季;电厂电煤日耗将低位回升,库存消耗加快,电厂或加快补库速度;关注拉尼娜天气模型可能引发的极端天气。

中转端,沿海煤炭运价大幅反弹至高位,港口锚地船舶数维持相对高位,电厂冬储补库进行中;铁路调入稳步回升,渤海港口煤炭库存量明显回升。

供给端,1-9月原煤产量降幅继续扩大,环比小幅回升,进口量维持高位,先进产能释放需要时间,关注政策面给市场带来的波动。

总结:需求季节性回升,供应紧张边际改善但达到平衡仍需时间,关注政策面风险。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。