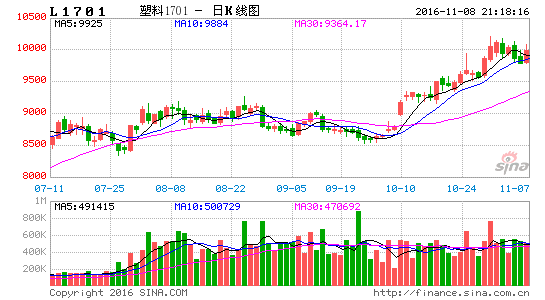

十月,塑料期货价格再度出现拉升,走势延续今年以来的强势。期货价格行至万点大关之际,市场分歧显著加大,接下来我们通过对聚乙烯产业供需面的分析,来对塑料期货价格中期走势做出判断。

一、聚乙烯产业供需面分析

1.塑料供应分析

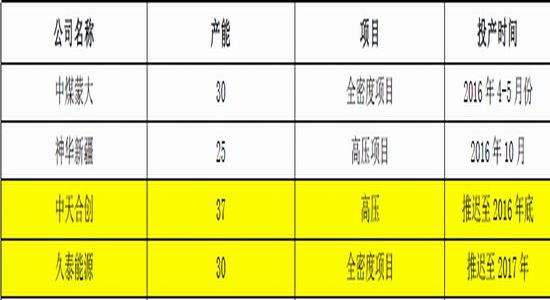

2016年PE新投产装置原计划160万吨左右,截止9月初实际仅投产中煤蒙大30万吨,多数推迟;从目前来看,四季度新装置投产可能性很大的新疆神华25万吨、中天合创37万吨,久泰的30万吨推迟。

表1:PE新增产能情况

数据来源:西南期货、卓创资讯

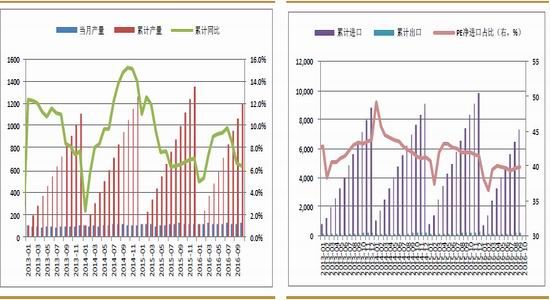

实际供应来看,目前依然是国产、进口两大块。新料方面,根据卓创统计,国产PE数量累计较去年增加约69万吨,但今年净进口量出现下降、约在14万吨,前九个月整体PE新料供应增加在55万吨附近,同比增速3%左右、较去年同期的6.5%有明显的放缓。

回料供应方面,2015年国内聚乙烯估计回收量在550万吨左右,较2014年降幅在15.38%;再生PE废塑料2015年进口供应量360万吨左右,国内总供应约910万吨,较2014年减少170万吨。今年,受环保等政策及利润的影响,前九个月回料供应在去年基础上进一步大幅缩减,不过今年的缩减主要在于进口的大幅下降。根据海关进口数据,进口再生聚乙烯折算后供应缩减75万吨左右;而国产量也出现下滑,根据卓创资讯预估减少量在20万吨附近,前九个月整体再生PE供应量大幅下降约95万吨。

前九个月,聚乙烯新料和回料整体供应合计减少40万吨左右,供应量同比出现小幅的负增长、约-1%。

图1:PE产量走势 图2:PE进出口量走势

(数据来源:卓创资讯、西南期货研发中心)

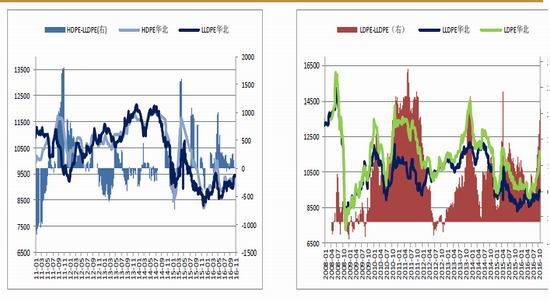

生产利润方面,新料利润维持高额毛利状态,尤其一体化厂商毛利润估算达到2500-3000元/吨附近。而回料生产价差毛利方面,再生PE仅在年初有过一段小幅的利润,而2月底之后,回料生产商的毛利就开始处于盈亏平衡附近、差于去年同期,使得开工4月见顶后显著回落、之后整体开工明显低于去年。

内外盘价差方面,总体进口盈亏今年长时间处于较显著的负值状态,4月初短暂的平水之后,进口逐步进入越来越大的亏损走势,5月最为严重。目前进口亏损幅度明显收窄,结合四季度外盘的装置检修情况,预计未来进口量或相对持稳。

高压线性价差方面,高压与线性价差收窄的态势三季度以来改变,两者价差扩大明显。在下游使用中,两者不少地方有重合交叉,其价差大的变化持续下去,会形成一定的替代;不过两者各自有着自己的性能差异,即使价差有较大的收窄,LDPE对线性的替代数量在一段时间内也是有限的。

图3:煤制甲醇制PE价差毛利情况 图4:油制PE价差毛利情况

图5:HDPE-LLDPE价差情况 图6:油制LDPE-LLDPE价差情况

(数据来源:Wind资讯、西南期货研发中心)

2.下游需求端分析

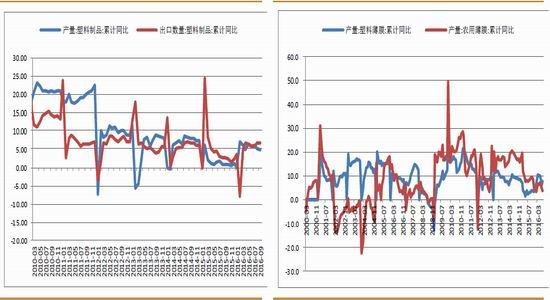

聚乙烯下游为塑料制品,涉及塑料薄膜、注塑、管材等广泛领域,其中薄膜占比在48%附近、为聚乙烯最重要的消费领域。去年,下游塑料制品产量整体增长极为低迷、增速仅1%,曾一度处于负增长状态;而今年塑料制品产量增长则显著改善,累计增速5%附近,塑料薄膜增长更是达到7%附近。未来几个月,国内经济与消费增长保持低位平稳的态势可能性较大,使得整体塑料制品产量较可能维持在当前的增速水平附近波动。另外,未来几个月农膜需求属季节性旺季,对聚乙烯需求也进一步提供了支撑。

图7:塑料制品产量及出口情况 图8:塑料薄膜及农用薄膜增长情况

(数据来源:Wind资讯、西南期货研发中心)

3.供需平衡情况预估

今年以来,PE新产能投产很小仅55万吨,总供应同比出现小幅下降,其中新料国产增长快速、进口负增长,回料供应大减;而下游塑料制品产量增速较去年显著回升、5%左右。整体供需平衡关系较好,石化库存持续下降到近几年低位也验证这一点。

未来两三个月,聚乙烯新增产能仅有中天合创的37万吨;装置检修方面,从目前的计划检修量来看,后期检修较少,开工率较可能维持在年度高位;进口市场,由于四季度亚洲检修较多,PE进口量较可能持稳或略降。整体而言,中期内聚乙烯新料市场供应较可能出现一度幅度的增加,不过受回料减少的影响整体增加幅度较可能也相对有限。

从而,未来几个月聚乙烯供需平衡关系上表现为,供应增加和需求改善的同步展开,但是就2016全年而言,其供需依然处于相对平衡的良好状态。

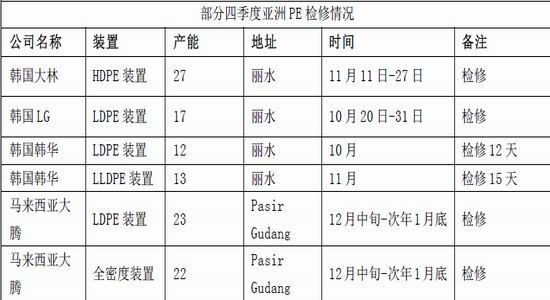

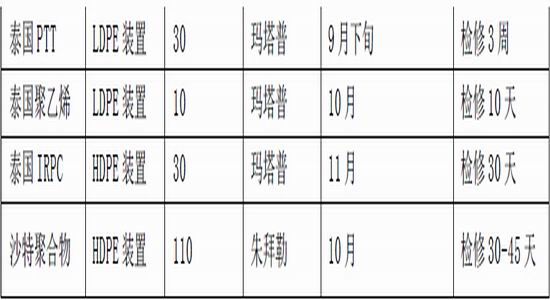

表2:四季度亚洲PE检修情况

数据来源:卓创资讯、西南期货

二、聚乙烯后市展望及风险因素分析

通过上述产业基本面的分析,未来几个月国内聚乙烯供需平衡关系上将表现为,供应增加和需求改善的同步展开,就2016全年而言,我们认为其供需依然处于相对平衡的良好状态。对于中期价格走势,我们认为在经历价格大幅上涨之后,未来两三个月期货价格将较可能呈现高位震荡的走势,震荡区间预估为9400-10500。

风险因素分析:

1.由于我们的分析得到的是PE价格中期较大可能性的方向,在短期行情节奏上我们受制于多种原因(产业信息渠道及信息时效性、短期宏观意外因素的冲击、资金力量对比短期变化等等)判断准确性可能会下降,这意味着在短期阶段性行情中,我们可能难以及时预判到,此时我们的持仓将面临压力。

2.操作上需要注意的是,今年大量投机性资金进入商品,在部分品种上产生了大量的投机性需求,推动价格的大幅上涨,如果在塑料期货上出现这样的大的投机性需求,我们认为价格可能会再度拉升(当然我们认为这一情况出现的概率较小),在操作过程中需要警惕。

为应对上述潜在的风险,我们在操作策略设计上通过资金仓位管理来加以应对。

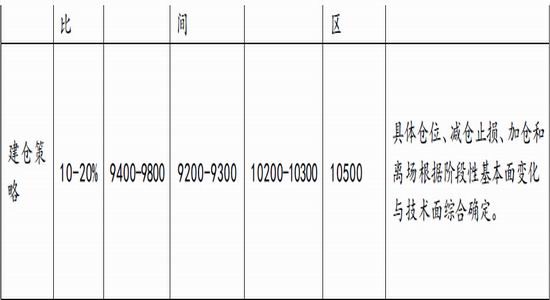

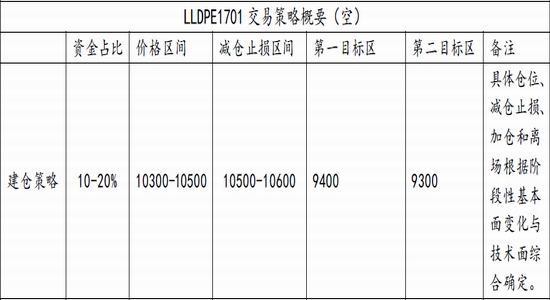

三、交易策略设计

根据上述基本面的判断和潜在的风险分析,我们设计如下总体操作方案策略:

1.主要方向,依据基本面判断聚乙烯价格高位震荡为主,结合整体商品市场氛围,我们操作上区间波段交易的策略为主。

2.为应对阶段性价格逆向波动风险,我们总体上采取轻仓操作的策略、总资金占比在20%以内;为预防潜在的判断可能出现错误的风险,采取最后的减仓、止损措施应对。

3.根据基本面与技术面的结合,确定建仓、加仓、减仓止损和离场具体位置。

在上述总体交易方案下,初步交易策略设计如下:

西南期货 余永俊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。