一、铁矿石供需面

库存环比增加

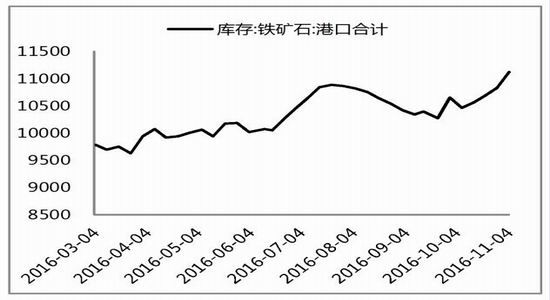

10.24-10.30 日,中国北方六大港口铁矿石到港量为 1036.6 万吨,环比降 314.4 万吨,其中澳矿约 855.61 吨,巴西矿约为 151 万吨。港口库存仍有环比增加。28 日当周港口库存环比增加 290 万吨至11119 万吨。不过,库存结构方面, 由于焦炭价格大涨,凸显高品位矿性价比,港口资源仍较为紧张,价格也表现坚挺。

图 1铁矿石港口库存

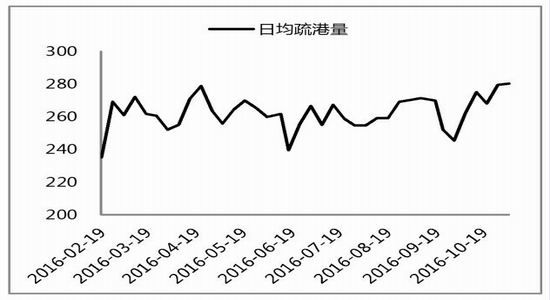

图 2铁矿石日均疏港量

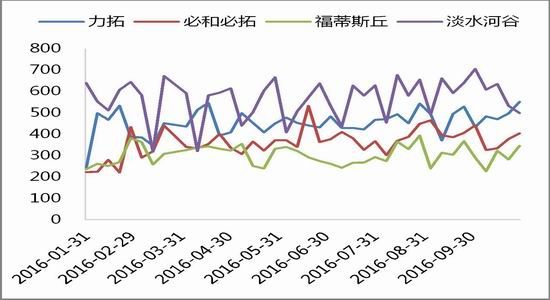

发货量维持高位

10.24-10.30 日,澳大利亚铁矿石发货量为 1623.8 万吨,环比减少 11.8 万 吨,发往中国 1412.3 万吨,环比增加 106.1 万吨。巴西铁矿石发货量为 616.68 万吨,环比下降 38.73 万吨。发货量维持高位,预计到港压力将持续到11月中旬。

图 3 四大矿山发货量

人民币持续贬值,铁矿石价格有攀升要求

10月以来,人民币兑美元价格摆脱之前三个月的振荡箱体,再度开启贬值之路,从国庆节前的6.6778一路贬值到6.7858的年内新高,不到一个月贬值幅度达1.62%。在国产矿产量明显下降、进口矿大幅增长的情况下,人民币持续大幅贬值将推动以人民币计价的铁矿石攀升。6月底至7月中上旬那波人民币贬值,推动铁矿石期货从350元/吨涨至425元/吨,涨幅21.43%。

人民币贬值预期会吸引资金做多商品,尤其是大宗资源类商品。而对于10月以来一直被动随煤炭系上涨的铁矿石期货来说,在煤炭价格短线转入振荡阶段时,资金在无去处的大背景下,往往会继续寻找未大涨的品种,铁矿石很容易吸引资金做人民币贬值和继续贬值预期下的补涨行情。

粗钢产量居高不下,铁矿石需求稳中有增

9月全国粗钢日均产量为227.23万吨,从7月215.51万吨的日均产量大幅回升,与3月和5月高水平相当,与6月历史新高231.57万吨相差无几。这说明在环保督查和G20峰会之后,在房地产市场再度火爆之际,钢厂开足马力生产。从中钢协统计的最新数据来看,10月上旬全国粗钢日均产量为229.11万吨,旬环比增加1.57万吨,增幅为0.69%。10月上旬的产量继续保持增长态势。

尽管国庆节期间全国二十多个城市出台房地产调控政策,但这种调控政策短期对销售会有影响,对钢材需求影响不大。而四季度基建投资也会对钢材需求形成一定的支持。加上钢厂前三季度盈利不错,目前尽管煤炭价格大涨,导致成本上升,但钢厂在转移成本,所以短期钢厂减产动力不强,钢材高产量态势还会维持。这也使得焦煤、焦炭供需紧平衡局面短期难以缓解,铁矿石需求也会保持相对稳定。

今年以来,全国高炉开工率在3月明显回升,5月升至81.22%的高位,除6月唐山大幅限产和G20会议出现较明显回落以外,8月再度回升至80%附近,并保持相对稳定。稳定走高的高炉开工率,说明钢厂生产仍然处于高负荷状态。

据调查数据,8月以来,部分钢厂进口铁矿石库存一直维持在22—24天的低位,10月下旬还在下降,目前进口矿平均库存使用天数下降到21天。从现货市场了解的情况看,港口进口铁矿石库存中高品位的矿资源偏紧,现阶段调查的这些钢厂进口矿烧结配比高达92.36%。

图 4 主要钢材粗钢产量

成本推动钢材价格上涨,铁矿石有借机涨价条件

供需紧平衡的煤炭自8月以来一路上涨,其中焦炭(唐山到厂)价格自1005元/吨涨至1665元/吨,三个月涨幅高达66%,直接导致钢材成本上升300元/吨以上。而同期铁矿石涨幅未超过20%,相对来讲,涨幅大大落后。

经历前两年持续下跌,国产矿和其他非主流矿因大幅亏损而关停,四大矿山寡头垄断地位更加牢固。尽管他们仍在降成本,通过规模效应化解产能投放影响,但随着中国钢铁产量的明显回升,以及需求的稳定回升,进口铁矿石也随之上涨。后期只要钢铁产量不减,继续保持对进口铁矿石的稳定需求,在人民币持续贬值和煤炭价格偏强等因素的助推下,铁矿石预计会借机上涨,弥补一部分上涨空间。

二、技术分析及操作策略

铁矿石期货指数与主力1701合约价格走势均突破今年4月和8月高点形成的高点连线,中期均线形成上升态势。摆动指标MACD黄白线从低位回到零轴上后已完成回踩,并再度保持上升格局,处于多头信号中。但从周线图形来看,铁矿石期货价格中期处于区间运行振荡修复的过程中。从波浪结构看,经过之前2浪的强势调整浪,目前主力1701合约价格处于3浪拉升走势。因此,从项技术指标和形态判断,铁矿石期货价格目前处于上升走势。

展望本周,供应端维持预期内高位。需求方面,唐山严厉的环保限产政策将 冲击短期需求。不过,港口高品位矿资源较紧,钢价、焦炭价格的强势,仍将给予矿价支撑。1701 合约预计维持高位整理走势,此前建议的多单仍可继续持有,预计主力1701合约目标位在520—540元/吨。

三、风险控制

本次计划交易铁矿石1701合约,入市买入价位在505~508元。止损位设置在502~503元,目标位518~520元。

图5 期现价差

展望本周,供应端维持预期内高位。需求方面,唐山严厉的环保限产政策将 冲击短期需求。不过,港口高品位矿资源较紧,钢价、焦炭价格的强势,仍将给予矿价支撑。1701 合约预计维持高位整理走势,此前建议的多单仍可继续持有,预计主力1701合约目标位在540—560元/吨。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。