一、策略概述

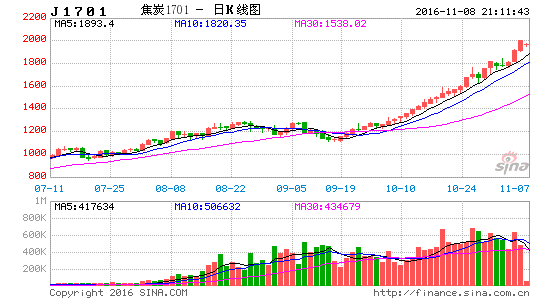

截止2016年11月7日,焦炭期货大幅上涨,主力合约期价临近2000元关口,较去年年底上涨300%。我们认为,在大幅上涨后,焦炭期货、现货价格将逐步回归理性,而随着钢厂的逐步减产,焦炭期价有调整的可能。

二、投资逻辑:

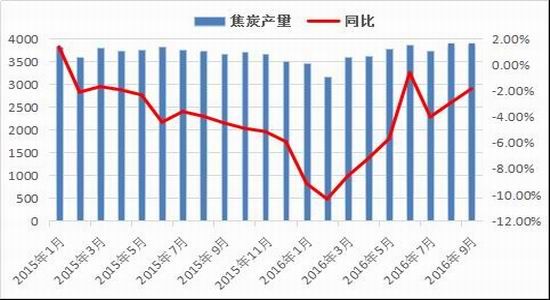

1、供应端:焦炭产量增长

根据国家统计数据,1—8月全国生铁累计产量为46916万吨,同比减少0.8%;8月全国生铁产量为6019万吨,同比增加3.6%,环比增加4.1%。根据模型推算,1—8月全国焦炭消费量约为2.76亿吨,同比下降0.7%;1—8月焦炭产量为29238万吨,同比下降2.7%,8月焦炭产量为3913万吨,同比增长5%。9月份焦炭产量为3928万吨,同比增6.97%,在高价的刺激下,我们看到焦炭的产量出现增长。

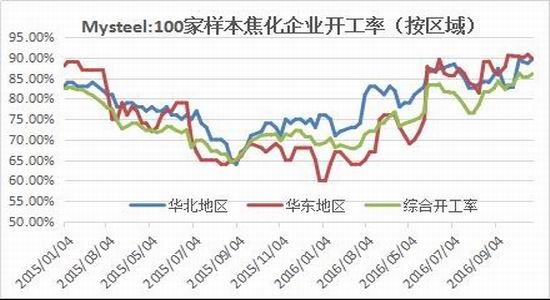

随着8月中旬西北地区环保检查结束,焦化厂的生产恢复正常。与此同时,在利润驱使下,焦化厂开工率大幅上升,到9月底焦炭/生铁产量比逐步恢复到近两年的平均水平状态,并有继续上升的趋势,国内大部分地区钢厂焦炭库存已经开始小幅反弹,因此我们认为目前焦炭产量和焦炭消耗量已经可以匹配。但是,由于钢厂焦炭绝对库存处于低位,加上冬储临近,大部分钢厂近期还在积极补充库存中,正常的消耗需求叠加补库需求导致焦炭现货短缺在未来一段时间还降延续,但是从总量上看,生产已经能够满足消耗需求,并有小幅累计,表明焦炭的供需格局已经逐步在改善。

图一焦炭产量

图二样本焦化企业开工率

由于今年钢铁行业持续去产能,从短期来看,在利润驱动下,钢厂仍在国家去产能政策的夹缝中积极扩大生产,虽然产量并未出现明显下降,对焦炭需求提供支撑,但是从长期来看,钢铁产量很难大幅增加,这将对焦炭需求有明显抑制。

2、需求端:钢厂开工率逐步下降

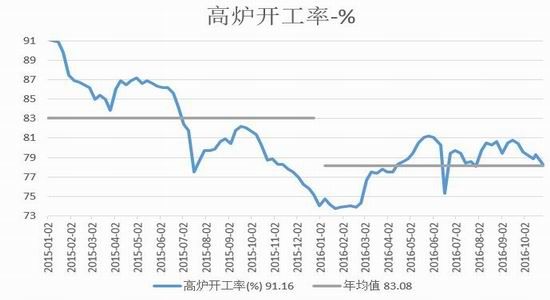

根据Mysteel调研163家钢厂高炉开工率78.31%环比降0.97%,预期值79.14%,产能利用率84.3%降0.58%,钢厂盈利率43.55%降4.29%。下周高炉开工率预期值77.9%。因供给侧改革影响,唐山大部分钢厂已于近日关停小高炉,少数钢厂计划于周末期间关停。

图三高炉开工率

从全国样本高炉开工率可以看出,自9月以来该数值处于缓慢下降中,至11月,较高位下降4个百分点。短期来看,由于冬季临近,北方雾霾天气较为严重,部分重点城市开启限产模式。由于限产将导致钢厂高炉生产阶段性的中断,对需求形成利空。长期来看,由于2017年是钢铁去产能重点执行年份,相比于煤炭去产能,钢铁去产能计划执行仍较为落后,远期对于焦炭需求形成压制。总的来说,从图三看,目前高炉开工已经下滑至全年均值以下,后期继续下滑的概率较大,对原料需求形成利空。

三、结论与操作建议

综上所述,由于煤炭去产能等因素影响,今年焦炭价格已经上涨三倍,我们认为短期价格已经处于高位,后面市场在短期产量回升、下游钢铁逐步减产的影响下,将会回归理性。而长期来看,面临钢铁去产能导致焦炭需求下降的利空影响,价格存在下跌的动力。考虑到在连续上涨后,市场处于超买状态,有获利回吐的需求。

操作建议:1900~2100元区间内逢高做空焦炭1701合约,目标价格1600~1800元。

东海期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。