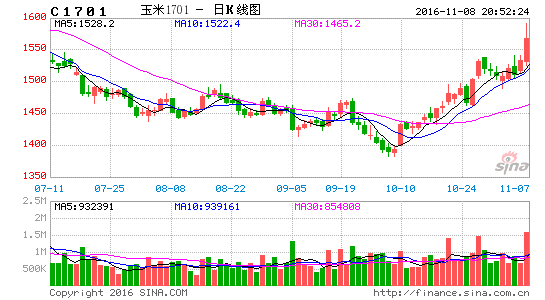

一、近期行情综述

随着9月份华北新季玉米大批量上市,短期供应压力打压玉米价格快速下跌。但10月份以后受阴雨天气、深加工补贴政策、东北玉米价格顺价销往南方市场,且传言国家将出台关于玉米“北粮南运”的运输补贴,以及之前玉米低价导致农户惜售等其他一些因素的影响,玉米价格开始上涨。

二、供给分析

1、国家临储拍卖结束

从下图可以看出,7月份分贷分还玉米开始投放市场,此时,超期和和蓆茓囤储存玉米拍卖成交已陆续开始下滑。进入9月份,中储粮自9月开始投放2014年产临储玉米以来,分贷分还临储玉米拍卖成交率又开始转淡。而自进入9月份开始,随着新玉米上市量增加,用粮企业对拍卖粮关注降低,2014年临储玉米拍卖成交量也逐渐下滑。10月20日,国家粮食局粮食交易协调中心发布今年暂停国家政策性玉米销售的公告,将于明年5月玉米收购结束后再安排相关的政策性玉米销售。

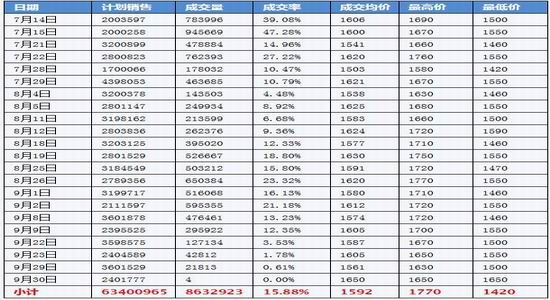

2016年政策性玉米于10月中旬停拍。自5月27日玉米拍卖启动以来, 2016年国家粮食交易中心公开竞拍投放的19批次国产玉米,成交总量20748011吨,占计划销售总量(118122513吨)17.56%;而进口玉米成交量在78612吨,占计划销售总量(354697吨)的22.16%。

图1:超期储存和蓆茓囤储存国产玉米交易结果

图2:分贷分还2013年临储玉米交易结果

2、恶劣天气推后新玉米上市

进入十月,拉尼娜已经进入萌芽状态,随着冷空气的推进,西北、华北再次出现大风降温和降水天气,黄淮、江淮等地阴雨仍将持续,继续阻碍基层玉米上量及降水进程,其中,黄淮、江淮等地已接近一个月的阴雨天气,阻碍玉米的晾晒直接导致了玉米霉变率的增加,以及部分粮源黄曲霉毒素升高。东北局部地区也出现了降雨及降雪,影响玉米的收获,据悉,由于受到恶劣天气的不利影响,黑龙江东部部分地区玉米的收获恐教常年延迟20天左右,全部完成收割需要到11月初;而吉林榆树地区的收获进度也较往年推后10-15天,预计十一月初能完成全部收割。

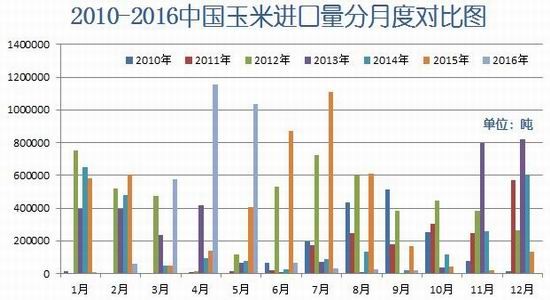

3、中国玉米进口同比环比均下降

据中国海关总署发布的月度统计数据显示,2016年9月份中国进口玉米1.9万吨,同比大幅减少88.79%。 2016年9月份中国从美国进口4943吨,同比减少58.69%。 2016年1月至9月份中国进口玉米297.9万吨,比上年同期减少34.29%。其中从美国进口206,979吨,同比减少51.43%。

图3:2010-2016年玉米进口数量分月度对比图

二、政策护航,提振玉米

今年玉米补贴发放采取的是价补分离的原则,玉米价格由市场形成,生产者随行就市销售玉米,政府实施玉米生产者补贴,对玉米生产者给予一定的直接补贴,保障玉米种植者的基本收益,形成购销主体多元化和多渠道流通的市场新格局。

东北玉米收获上市季开始,各主产区相继出台政策措施。10月27日,吉林公告补贴玉米深加工企业,补贴时间及标准为:2016年11月1日至2017年4月30日期间,玉米深加工企业收购入库且6月底前实际加工消耗的2016年省内新产玉米,给予200元/吨补贴。

2016年10月21日-22日的黑龙江省政府专题会议上,省长陆昊表示对符合条件的玉米深加工企业按照国家和省级比例继续给予补贴。黑龙江财政厅日前发布黑龙江关于2016年玉米生产者补贴的通知,文件显示,今年黑龙江玉米生产者补贴亩均153.92元。

目前,内蒙古、辽宁地区的中储粮轮储收购工作仍在继续进行,且中储粮吉林分公司和吉林省储备粮公司已落实储备玉米轮入计划420万吨,首批启动33个收购库点。

另外,运费补贴传闻继续,国家将支持东北四省以外其他27个省份到东北采购粳稻、玉米,财政给予140元/吨一次性费用补贴。政策面消息给予市场利好信心的提振。

中央财政拨付第二批玉米生产者补贴资金900000万元,其中内蒙古自治区204520万元、辽宁省141320万元、吉林省224211万元、黑龙江省329949万元。此前,中央财政拨付第一批玉米生产者补贴资金为3003860万元。

11月初消息,今年玉米生产者补贴额度中央财政支付标准为0.2元/斤,但由于各地均存在一定数量的“黑地”,造成这一补贴被摊薄。据悉,辽宁、吉林、黑龙江省补贴标准实际为每斤0.17元、0.17元、0.13元。由此可推测,辽宁、吉林预计补贴额度会高于153元。此外,之前央视报道显示,黑龙江潮流收购价格大约在0.5元左右,与往年相比低0.2元,按照亩均1000斤产量计算,相较去年将少收益约200元/亩。

三、需求

1、深加工方面

下游淀粉需求正常,目前华北玉米主要销往华东华南,现在往华东华南销售不占优势,现在主要内陆京广高速。华北淀粉企业的优势在于:东北淀粉走海运到华东,华北可以华东也有内陆,华北的销售半径更大,东北淀粉受限于运力难以到达内陆。1月份淀粉价格可能在1900元/吨以上,不会太低,淀粉的供给格局不太会增加到市场难以承受的地步。下游的订单一般时候月底定下个月需求。基本会签到12月中旬的单子。

淀粉按整体销量来看没有太大季节性,但具体下游企业有明显淡旺季,如啤酒冷饮3-9月明显增加,软饮料春节也是旺季。现在的高开工一方面原因是填补9月份低开工的下游库存,现在基本处于平衡,但未来仍然高开工仍会出现供大于求的情况。今年面粉厂采购淀粉的量比去年多,造纸行业淀粉消费也在增加,南方大米制糖的也在增加淀粉消费。邢台或者河北南部,主要就是小麦和玉米,替代作物缺乏,所以玉米种植面积没有变化。周边的单产不会比去年少。

十一期间玉米尚未完全上市,工厂半生产状产,10月10号开始满产,淀粉库存为7天正常库存。最近华北地区降雨较多,玉米水分在25-30%偏高,最多存放2-3天,不能建立库存。

图4、中国南方玉米周度库存

2.饲料消费

对于下游饲料需求而言,由于春节前处于传统的猪肉消费旺季,北方过年杀猪的需求以及南方做腊肉的需求都将提振生猪市场,利多猪价上涨。同时养殖户自身由于对于未来的价格上涨存在预期,所以有明显的惜售心理,存栏压价。在部分地区,会出现二次育肥,按照往年规律来看,全国瘦型猪出栏均价的高点在8.5-9元/斤,养殖户应合理安排出栏节奏。另外,海关数据显示2016年前9个月,海关进口玉米及其替代品的总量为1522万吨,同比减少1200万吨。单从数据上而言或将提振玉米消费,然而考虑到2.6亿吨的天量库存,提振力度有限,对于市场主体的心理影响意义不及对于市场的实际影响意义。

四、结论

进入11月份,东北地区天气转冷,伴有雨雪天气,东北玉米销售进度已明显不如去年同期,再加上烘干和运输成本上升,以及政策面消息的暖风频吹(吉林之外的其他省份深加工补贴政策以及南方运费补贴政策的出台),或令11月上旬,东北玉米价格保持坚挺。政策方面,频出利好,深加工开机率明显提升,有助于消耗新玉米的上量。

目前东北地区玉米陆续开始陆续增量,深加工补贴政策公布,国家粮企陆续组织收购,对增加玉米需求有较大提振,但物流运输成本对玉米走货造成较大压力,对玉米到货价格短期形成一定的支撑。

五、交易策略及风控

策略:做多玉米

进场:玉米1701合约进场价格为1500-1550元/吨

目标价格:1650-1700元/吨

止损区间:1350-1400元/吨

瑞奇期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。