一、概述

国庆节后,国内油脂快速拉涨,近日因获利回吐展开回调。期间三大油脂你追我赶,造成三者之间价差剧烈波动。豆、棕油价差自7月份以来,已从1200元的高位大幅回落,目前01合约豆棕价差于800元附近徘徊,05合约豆棕价差则于900元附近波动。在豆油进入春节备货期,而马棕油将迎来季节性减产期时,两者价差盘整之后,又将如何运行?

二、历史规律

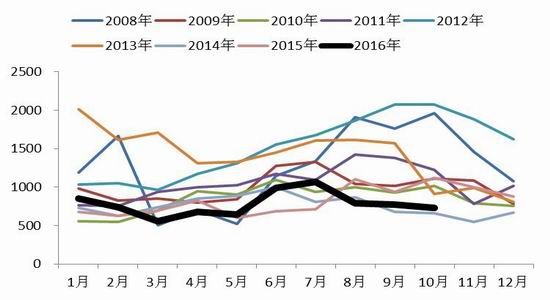

图1:豆、棕油活跃合约收盘价价差

资料来源:WIND银河研发

从豆、棕油活跃合约收盘价的历年价差走势图中可以看出,豆、棕油价差多在4月份前后逐步企稳回升,整个二季度价差多会一直处在震荡攀升的过程中,三季度价差运行方向开始有较大差异,而在四季度直至次年一季度两者价差又大多会呈现逐渐缩窄的趋势。

2016年三季度,豆、棕价差已大幅缩窄,当前价差走势较为纠结,四季度还剩余两个月,从时间节点及往年价差季节性走势来看,两者价差在短暂盘整后仍存在较大的下行概率。

三、供需面简析

(一)国内豆、棕油库存压力比较

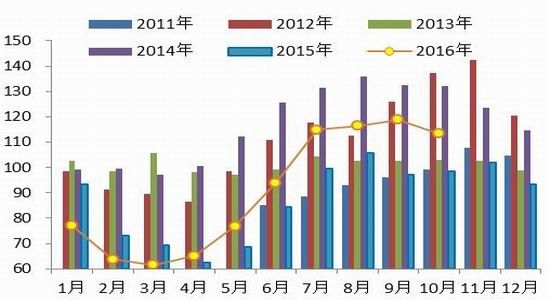

图2:我国豆油商业库存(万吨)

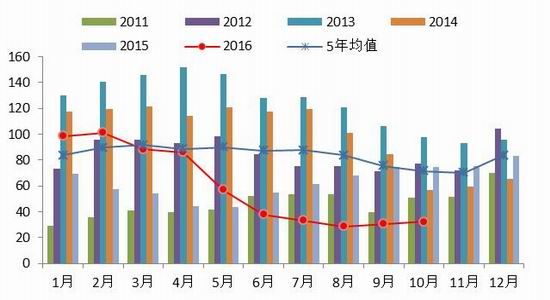

图3:我国棕榈油港口库存(万吨)

资料来源:天下粮仓 WIND 银河研发

今年4月份以来国内棕榈油与豆油、菜油的现货价差大幅缩窄,甚至出现豆油贴水棕榈油的现象,令棕榈油的勾兑优势大幅降低,棕榈油消费疲软,大多时候处于有价无市的状态。同时因厄尔尼诺题材炒作,马棕油价格坚挺,导致国内外棕榈油倒挂幅度扩大,贸易商进口积极性遭到打压,进口大幅缩减,令国内棕榈油库存自7月以来一直维持在40万吨以下水平。截至11月2日,我国主要港口棕榈油库存在27.47万吨,较去年同期的68.9万吨减60.1%。冬季来临,我国大部分地区气温偏低,棕榈油消费或仅剩刚需部分。据天下粮仓船期调查显示,最新预估国内10月份棕榈油进口量在28万吨(其中含工棕约8-10万吨),11月份棕榈油进口量预计45万吨左右(其中含工棕约10万吨),12月份棕榈油进口总量预计45万吨(其中含工棕约10万吨)。10-12月24度棕榈油进口总量预估接近90万吨,预计年内棕榈油库存增长空间有限。豆油库存自10月中旬以来,一直处于震荡下行的态势,截至11月2日,国内豆油商业库存总量在113万吨,较上月同期的120万吨降5.83%,较去年同期的100.74万吨增12.17%,处于偏高水平,不过11月中下旬开始,春节备货将逐步开启,届时豆油库存或进一步下滑。

(二)马棕油进入减产期,美豆维持丰产预估

棕榈生长具有较强的周期性,每年3、4月份产量逐步上升,至9、10月份达到年度峰值,然后11月开始进入长达4个月左右的减产期。2015年至2016年的厄尔尼诺,号称史上历时最长,强度最高。目前,此次超强厄尔尼诺已经消退,但从7月以来的马棕油产量数据来看,厄尔尼诺余威仍在,MPOB显示9月马棕油产量仅环比增加0.8%至172万吨,预计10月份棕油产量恢复仍将受到影响。据南马棕果厂商公会(SPPOMA)最新发布的数据显示,10月份前25天,马棕油产量比9月份同期提高了2.83%,增幅仍偏小。而11月开始,棕榈将进入季节性的减产期,产量下滑或仍是支撑棕油上涨的主要因素。

对于豆油来说,美豆创纪录的产量及国内大豆进口需求强劲,原料上供给相对充裕。USDA10月供需报告显示,美豆单产预估为51.4蒲/英亩(9月为50.6,预期为51.5);产量为42.69亿蒲(9月为42.01,预期为42.86)。11月供需报告即将公布,鉴于美豆收割期天气情况较好,多数机构认为美豆产量将被进一步上调。11月份,美豆上市量逐步增多,国内油厂榨利良好,后期到港量也将放大。天下粮仓最新预估11月大豆到港量为800万吨,12月份为870万吨。

图4:马来西亚毛棕榈油月度产量(单位:万吨)

图5:美国大豆供需平衡表(单位:万吨,%)

资料来源:USDA MPOB 银河研发

综上,棕油的支撑在于历史低库存及马棕油减产季来临,而豆油则主要受春节消费预期影响,两者强弱暂时难分高下,不过豆油更易受菜油的拖累,在临储菜油不断流向市场,豆、菜油价差偏低的情况下,豆油消费市场一部分将被菜油替代。因此,在供给主导市场走向的情况下,棕油仍将比豆油偏强。也就是说,豆、棕油价差在近期盘整后,有望继续缩窄,建议逢高介入多P空Y套利。

四、操作建议

银河期货 胡香君

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。