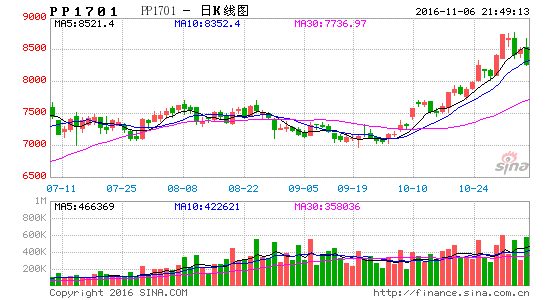

一。策略概述:

国庆节后,PP期货表现强势,不断刷新年内高点。在本轮上涨过程中,市场供应量并未如期增加,加上下游开工较好,石化挺价意愿明显,期货和现货互相强化。从基本面来看,本轮PP强势反弹的几个因素正在弱化,供需面紧张局面有望得到改善,库存正在稳步增加,期现修复行情基本结束,且终端企业利润一再萎缩甚至出现亏损现象,抑制厂家采购意愿。另一方面,随着短期流动性拐点或已得到确认,市场监管亦将进一步加强以及外围市场的波动性将加剧,国内期货市场前期的强势上涨难以持续,或将再度进入宽幅震荡。在宏观面和基本面的共同作用下,PP价格后市有望出现阶段性拐点,存在波段操作机会。

二、主要因素分析

1、宏观面:国内商品市场或再度呈现宽幅震荡格局

当前宏观经济运行总体平稳,但经济运行中的矛盾和问题仍然较多。前期公布的三季度宏观经济和信贷等数据普遍出现企稳迹象,但中短期宏观形势的不利因素仍然需要关注。十一房地产调控效果显著,一二线地产销售明显回落,受前期投资的滞后性影响,尽管四季度经济冲击较小,但明年上半年对经济的拖累会逐步显现。另外,9月的规模以上工业企业利润显示,除去汽车制造业,唯有煤炭、钢铁等产能过剩行业利润仍在改善,其余中下游制造业情况均有恶化,数据不均衡现象突出。存货同比增速低位企稳,短期难见趋势性补库行为。

政策方面,金融监管趋严。近几个月来,相关部委已经相继出台了抑制资产泡沫的具体措施,包括证监会[微博]加强上市房企再融资监管、银监会严禁银行理财资金违规进入房地产、央行[微博]严格执行限贷政策等,反映控杠杆、防风险的监管思路延续。

展望11月,虽然国内经济增长预期偏好,短期呈现企稳迹象,但经济内部结构性问题仍然严峻,长期更加考验经济增长的韧性。而随着10月底中央政治局会议首次将“稳健的货币政策”与“抑制资产泡沫和防范经济金融风险”相联系,货币政策偏紧的状态或将持续,短期流动性拐点或已得到确认,抑制泡沫、防风险将是四季度经济工作的重点任务,市场监管亦将进一步加强。另一方面,美联储加息预期在11月份有望逐步得到确认,全球流动性或将逐步收紧,加上美国大选面临较大的不确定性,外围市场的波动性将加剧,风险亦大幅增加。在这种背景下,国内期货市场前期的强势上涨难以持续,或将再度进入宽幅震荡,投资者需转换操作思路,回避追涨前期涨幅过大品种,以把握波段操作机会为主。

2、库存依旧偏低,后市有望增加

库存偏低存货偏紧是当前市场多头的主要逻辑之一。从最新数据来看,上周五(10月28日)国内PP库存环比10月21日减少6.86%,其中石化[微博]库存和港口库存下降明显,贸易企业库存继续有所上升。由于神华新疆和中天合创新产能均已释放,加上东华能源11月份的投产计划以及下月几无计划内的装置检修计划,未来市场货源供应量将有所增加。但西北煤化工企业受天气转冷以及运输资源调配面临一定压力等影响,西北煤化工货源供应稳定性有一定的不确定性。需求方面,尽管当前下游需求表现可圈可点,但下月开始随着天气转冷,传统相对的需求淡季开始到来,下游对社会库存的消化能力开始令市场担忧,后市PP库存存在增加可能。

图1国内石化企业PP库存

数据来源:卓创资讯,东海期货研究所

图2国内贸易企业PP库存

数据来源:卓创资讯,东海期货研究所

3、供需面继续得到改善,后市有望出现供应压力

今年二、三季度,PP装置大量停车检修,再加上杭州G20峰会前期,华东地区PP装置限产,供应量紧缩明显,库存也保持低位。但随着9月中旬装置检修陆续结束,国内供应量将明显增加。9月中旬-10月份陆续复产的装置分别有:延长中煤榆林、兰州石化、中沙天津石化、宁波台塑、绍兴三圆、青岛炼化等七套大型装置,涉及产能235万吨。

据卓创数据统计显示,截至2016年10月底,国内PP粒原料生产企业总产能在1923万吨/年;10月国内PP产量约156.03万吨,环比增加13.34%,同比增加3.74%。PP粒原料生产企业10月份平均开工率在97%,开工率环比上升7.07%,同比上升3.94%。预计11月份PP开工率仍将维持在较高水平,目前看计划内检修装置较少,大部分装置仍将维持正常生产,PP供应量有望进一步提升。

新产能方面,2016下半年国内聚丙烯新增产能预计能达到280万吨,相比历年同期达到历史之最。如果新增产能顺利投放,那么2016年底-2017年初将是产能集中爆发的时期,对市场的压力会在年末及2017年上半年集中显现。另一方面,尽管通常情况下新装置投产延后的概率较大,但值得注意的是,如果聚丙烯价格节节高攀,有可能刺激新装置产品加速投放市场,那么聚丙烯供给端增量可能高于预期,对聚丙烯期价的抑制作用也将显现。

表一2016年下半年国内PP新增产能预估

数据来源:卓创资讯,东海期货研究所

从需求端来看,下游塑编、BOPP、注塑有两个阶段生产高峰期,分别在第二、四季度,国庆节后下游开工率回升至65%以上,厂家多数库存不多,有补库需求,但后市需求端可持续性或不足。另因PP价格上涨,下游工厂生产成本增加,而下游出货对提价消化缓慢,部分企业因利润倒挂,选择停工或减少开工,开工率难以高位维持。

图3PP下游开工率变化

数据来源:卓创资讯,东海期货研究所

从供需面整体来看,当前PP供应有增加的趋势,且由于下游开工更难以高位维持,随着旺季即将过去,市场供需紧张的局面或将有所缓解,供应压力将会逐步显现。

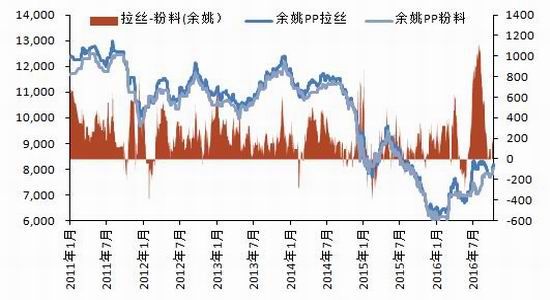

4、PP粒-粉料价差持续收敛,替代性已基本体现

今年三季度粒料价格触底反弹曾一度将两者价差拉大至1000元/吨历史高位,但随后,由于原料丙烯价格大幅飙涨导致聚丙烯粉料价格重心不断上移,而聚丙烯粒料价格则相对平稳导致粒料与粉料价差快速收窄,9月底更是一度出现粉料价格略高于粒料价格的情况,目前PP粒-粉料价差水平接近正常水平,替代性已基本体现。

图4PP粒料与粉料价差变化

数据来源:卓创资讯,东海期货研究所

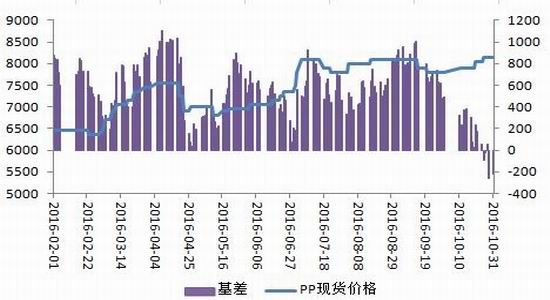

5、基差修复趋弱

图5PP1701合约基差变化

数据来源:wind资讯,文化财经,东海期货研究所

从历史数据来看,PP期货价格受基差影响较大,每次期货价格见顶时期现价差均处于平水或略升水状态。本轮上涨一个较大的因素是期货长期贴水,当前期货贴水基本得以修复,基差修复需求明显削弱,后市逐步见顶回落概率加大。

三、投资方案

1、研究结论

从基本面来看,本轮PP强势反弹的几个因素正在弱化,供需面紧张局面有望得到改善,库存正在稳步增加,期现修复行情基本结束,且终端企业利润一再萎缩甚至出现亏损现象,抑制厂家采购意愿。另一方面,随着短期流动性拐点或已得到确认,市场监管亦将进一步加强以及外围市场的波动性将加剧,国内期货市场前期的强势上涨难以持续,或将再度进入宽幅震荡。在宏观面和基本面的共同作用下,PP价格后市有望出现阶段性拐点,存在波段操作机会。操作上,PP1701价格目前已上行至高位,向上空间有限,可根据市场行情采取逢高沽空策略。

2、风险因素关注点:

(1)11月下游需求仍然维持高位;

(2)新增产能不及预期,库存依旧维持低位;

3、交易方案:

PP01:逢高沽空

入场区间:8500-8750

仓位:40%,根据盘面情况滚动建仓;

目标价位:7750-7950

止损价位:8850;

东海期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。