市场表现

油脂价格呈现底部抬升的走势,根据供需关系来看,当前棕榈油市场尚未具备大牛市的基础,新年度豆油、棕榈油增产对油脂市场形成供应压力。但从全球油脂库存来看,油脂的库存处于低位,油脂的价格底部支撑强烈,四季度处于油脂消费旺季,中国棕榈油库存处于低位。如果拉尼娜天气导致南美大豆减产、棕榈油再度减产,棕榈油市场牛市行情可期。棕榈油1701操作策略

买入区间:5800-5950元一带,仓位20%-30%;目标位:6200-6500元;

投资周期:预计时间1-3个月;止损位:5600-5700元;盈亏比:3:1

风险提示及跟踪南美大豆天气;

东南亚棕榈油产量和库存状态;中国进口棕榈油动态。

1.美豆丰产利空出尽、南美大豆有望炒作天气

美豆丰产,但利空或出尽

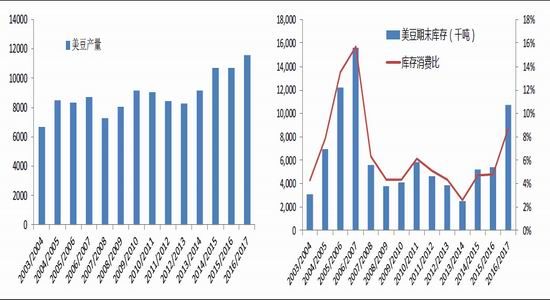

根据美国农业部10月供需报告数据,2016/17年度美国大豆产量将达到创纪录的42.69亿蒲式耳,高于9月份预测的42.01亿蒲;平均单产预期为每英亩51.4蒲。大豆期末库存预计为3.95亿蒲,高于9月份预测的3.65亿蒲式耳。

美国农业部预期2016/17年度美豆产量42.69亿蒲式耳,较上年度增加8.72%。美豆单产和产量上调,美豆的库存跟随回升,美豆2016/2017年库存消费比为8.8%。美豆丰产压力对近月合约构成压制,美豆新季库存回升,美豆基本面偏宽松。

图1:美豆产量(千吨) 图2:美豆期末库存(千吨)

数据来源:USDA,广发期货发展研究中心

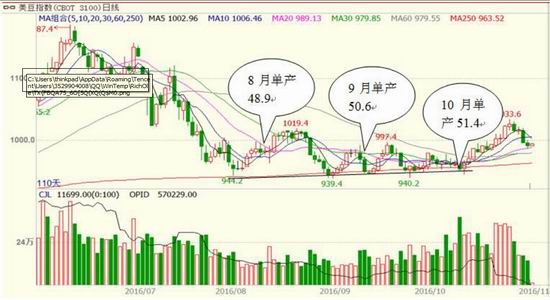

但美豆市场利空压力基本已经被市场消化,在美豆单产上调的过程中,美豆期货价格并未出现大幅回调,美豆盘面在950分一带有明确支撑。美国农业部7月预估美豆单产为46.7蒲式耳/英亩,8月预估48.9,9月预估50.6,10月预估51.4,单产连续三个月上调,但价格却相对抗跌,丰产利空出尽基本确定。

图3:美豆单产上调,但盘面价格抗跌

数据来源:广发期货发展研究中心

南美大豆天气有较大不确定性

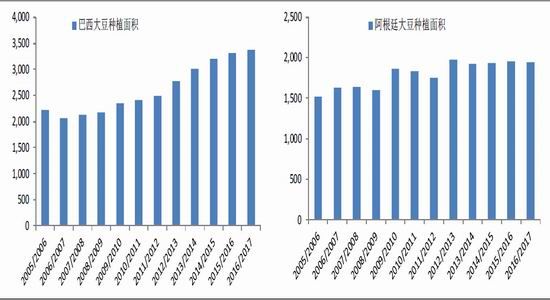

美国农业部预估2016/2017年度巴西大豆种植面积为3380万公顷,较上年度增加70万公顷。预估2016/2017年度阿根廷大豆种植面积为1945万公顷,较上年度减少8万公顷。美国农业部预估2016/2017年度巴西大豆产量为1.02亿吨,较上年度增加550万吨。阿根廷预估5700万吨,较上年度增加20万吨。在天气正常情况下,南美大豆总体预计小幅增产。

图4:巴西大豆种植面积(千公顷) 图5:阿根廷大豆种植面积(千公顷)

数据来源:USDA,广发期货发展研究中心

南美大豆新季种植面积预计小幅增加,但总体种植面积数据增幅较小,后市天气和单产情况才是2017年上半年关注的焦点。根据美国气象机构的预测,厄尔尼诺于4、5月份结束,拉尼娜在北半球秋冬季节发生概率提升至70%,南美大豆面临拉尼娜气候的影响,市场存在因天气而产生的升水上涨行情。

图6:拉尼娜监测指标

数据来源:NOAA,广发期货发展研究中心

2.全球棕榈油库存处于低位

全球油脂市场库存持续下降

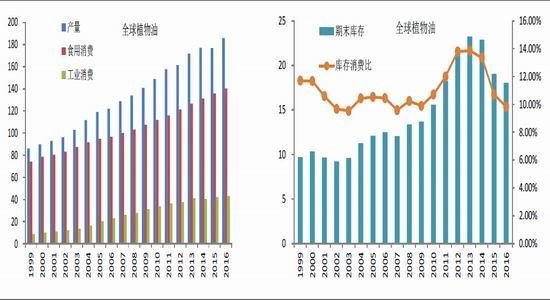

根据美国农业部10月供需数据,2016/2017年度全球植物油产量达到1.85亿吨,较上一年度增加近100万吨,豆油增产主要贡献植物油产量的增加部分。全球大豆产量增加奠定豆油产量增长的基础,全球植物油产量总体保持增长,但全球植物油的消费增加更稳定,特别是食用消费平均每年增长3-4%,工业消费增速相对平缓,在消费稳步增加的消耗下,全球植物油的库存连续3年下降,2016/2017年度全球植物油库存为1800万吨,较上一年度减少近100万吨,库存消费比下降至9.8%,库存消费比处于近10年的低位水平。全球植物油库存紧张状况为油脂期价提供较强支撑。

图7:全球植物产量和消费(百万吨) 图8:全球植物油期末库存(百万吨)

数据来源:USDA,广发期货发展研究中心

新年度全球棕榈油库存依然处于低位

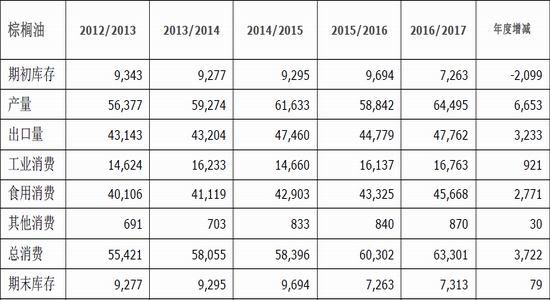

受厄尔尼诺的影响,2015/2016年度全球棕榈油减产近300万吨,但2016/2017年度全球棕榈油产量和库存回归正常,全球棕榈油产量达到6450万吨,较上年度增长幅度达到11%,但全球棕榈油的库存依然维持相对低位水平,2016/2017年度全球棕榈油库存有730多万吨,较上年度变化不大,棕榈油产量的恢复还需要较长的时间,棕榈油暂未有库存压力。

表1:全球棕榈油供需平衡表(单位:千吨)

数据来源:USDA,广发期货发展研究中心

马来西亚和印尼棕榈油产量和库存处于同期历史低位

厄尔尼诺的影响可能继续制约2017年上半年印尼和马来西亚棕榈油产量。印尼和马来西亚占到全球供应的80%以上,厄尔尼诺现象的滞后影响导致印尼和马来西亚棕榈油库存偏紧。全球棕榈油产量在二三季度处于增产周期,但今年增幅慢于往年,9月份马来西亚产量和库存上升,但棕榈油库存绝对数值依然较低。况且10月份随着天气转冷,棕榈油进入季节性减产周期,棕榈油价格往往进入季节性强势。

图9:马来西亚棕榈油月度产量(吨) 图10:马来西亚棕榈油月度库存

数据来源:MPOB,广发期货发展研究中心

3.国内棕榈油库存紧张局面未缓解

国内油脂库存总体下滑

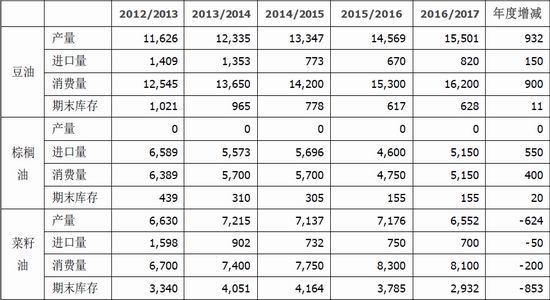

豆油、棕榈油和菜籽油是我国三大油脂,我国棕榈油完全依赖进口,2016/2017年度国内豆油产量增加90万吨左右,而菜籽油减产近60万吨,国内油脂消费继续保持刚性增长,国内油脂库存总体下滑,油脂的供应情况向偏紧方向发展。同往年相比,中国进口棕榈油的数量在下降,2016/2017年度预计中国进口棕榈油515万吨,也是近些年的低位水平。

表2:我国三大油脂供需平衡表(单位:千吨)

数据来源:广发期货发展研究中心

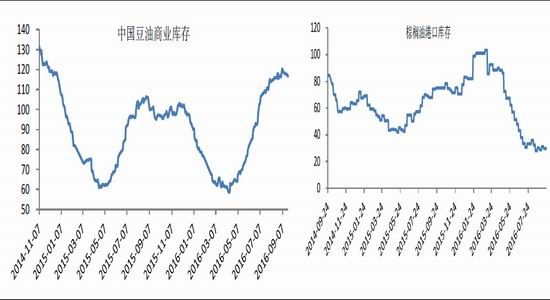

中国棕榈油港口库存紧张

截止10月底,棕榈油港口库存有34万吨。豆油库存有118万吨,处于高位,豆油现货价格走势弱于棕榈油。国内菜籽油库存集中在国储仓库中,国储还有300-400万吨菜籽油储备,但国储拍卖成交活跃,市场参与竞拍热情较高,菜籽油的消费旺盛。四季度油脂处于消费旺季,备货需求有利于油脂价格回升,油脂价格将呈现季节性强势。广东24度棕榈油持续在6100元/吨之上,升水棕榈油期货1701合约近200多元,国内棕榈油现货状况为期价提供一定支撑。

图11:我国豆油商业库存(万吨) 图12:我国棕榈油港口库存(万吨)

数据来源:Wind,广发期货发展研究中心

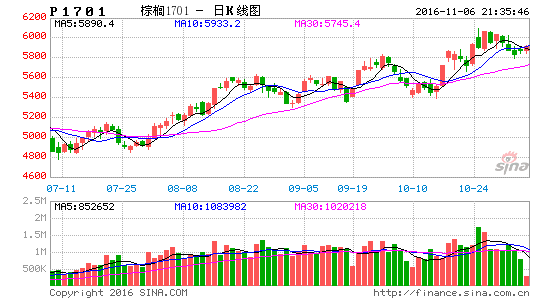

4.技术分析:棕榈油1701处于上升通道之中

从均线上看,棕榈油1701合约在20日、30日和60日均线支撑之上,棕榈油走势震荡激烈,但底部不断抬升的态势未变。从图形来看,棕榈油1701合约处于上升通道之中,总体趋势向上,近期棕榈油1701合约在6100元一带承压下行,有向下轨道靠近的迹象,可在运行通道区间内逢低建仓,下破上行通道止损。

图13:棕榈油1701合约价格走势

数据来源:广发期货发展研究中心

5.总结及操作策略

2016/2017年度美国大豆产量为42.69亿蒲式耳,预计增产8.7%,单产达到创历史记录的51.4蒲式耳/英亩,但美豆丰产对市场盘面的打压很弱,丰产利空逐步被市场消化。2016/2017年度南美大豆种植面积小幅增加,但在2016年四季度和2017年一季度可能面临拉尼娜气候的影响,市场存在炒作天气的可能。

全球油脂市场库存连续3年下滑,油脂价格有较强支持。马来西亚和印度尼西亚棕榈油产量和库存处于历史同期水平低位,在10月开始进入季节性减产周期,我国棕榈油库存持续紧张,棕榈油价格有望继续回升。受原油、宏观通胀、天气等因素的影响较大,棕榈油价格走势较为震荡。

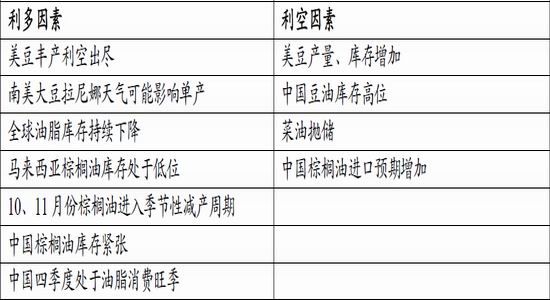

表3:棕榈油利多、利空因素对比

总体油脂价格呈现底部抬升的走势,根据供需关系来看,当前棕榈油市场尚未具备大牛市的基础,新年度豆油、棕榈油增产对油脂市场形成供应压力。但从全球油脂库存来看,油脂的库存处于低位,油脂的价格底部支撑强烈,四季度处于油脂消费旺季,中国棕榈油库存处于低位。如果拉尼娜天气导致南美大豆减产、棕榈油再度减产,棕榈油市场牛市行情可期。

棕榈油1701操作策略

买入区间:5800-5950元一带,仓位20%-30%;目标位:6200-6500元;

投资周期:预计时间1-3个月;

止损位:5600-5700元,根据盘面变化减少仓位;盈亏比:3:1

风险提示及跟踪

1.南美大豆天气;

2.东南亚棕榈油产量和库存状态;

3.中国进口棕榈油动态。

广发期货 鲍红波

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。