第一部分:策略逻辑

1、核心逻辑

利空因素:

逻辑1:钢厂亏损使得高炉产能利用率持续回落,提涨保价不可持续,需求端季节性回落势必导致期价回调。

逻辑2:焦化利润持续向好,焦企生产意愿强烈,开工率持续攀升至高位。

逻辑3:终端需求方面,中长期固定资产投资、房地产数据全面下滑,房地产调控加剧叠加去产能有望超预期,预期远期焦炭需求将承压。

逻辑4:发改委督促产能释放,长期来看,焦炭成本端焦煤供给矛盾将逐步得到改善。

逻辑5:冬季钢厂减产、环保因素可能会影响钢厂的生产力度,减少焦炭需求。

利多因素:

逻辑1:政策调控短期收效甚微,焦煤端产能释放缓慢,供给紧缺格局未能有效改善。

逻辑2:钢厂焦炭库存仍处于历史低位,冬储补库超预期拉动需求上行。

逻辑4:冬季恶劣天气加剧运力紧缺,进一步抬升焦价。

逻辑3:终端需求方面,基建投资发力,PPP政策落实超预期。

2、操作计划

目前,钢厂、焦企库存低位运行,冬储补库预期强烈,叠加寒冬加剧运力等因素,焦炭仍有向上驱动;但冬季下游需求季节性回落,后期煤焦产量逐步释放,远期终端需求看空等因素也将压制远月焦价上行。综合来看,目前焦价已处于高位,涨势放缓,现货达到2000以上焦企利润太高、难以为继,预计后期焦炭1701合约期货在1650-1950元/吨区间高位震荡,区间操作为主。若按目前期货贴水100-150元/吨计算,1850-1900元/吨可以尝试沽空。

第二部分:基本面分析

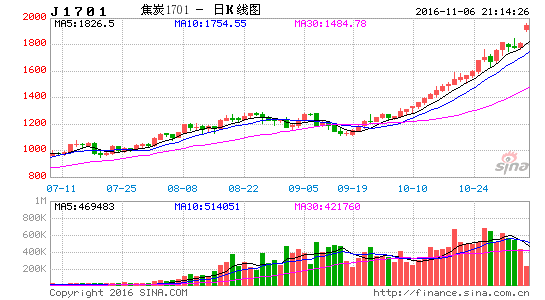

9月上旬,由于前期淡季不淡部分透支“金九”,需求端未有明显提振,加之钢材产量在去产能背景下维持高位,螺矿持续下挫,传导至煤焦端,期价开始大幅回落。9月下旬开始,由于煤焦现货端的持续偏紧,期价强势上行。进入10月,由于下游钢厂开工下滑不明显,需求同比尚可,同时焦煤端的急速拉涨叠加运费上调等因素,焦炭创造了16连阳的凌厉涨势,目前来看,仍处于上涨趋势中,此外钢厂由于成本端不断挤压,已经处于亏损状态,预计后期或将传导至焦炭。

1、炼钢利润持续下行,后期需求下滑压制焦价

从产业链地位来看,焦炭仍然处于两头受挤压的局面。传统的传导路径为:螺纹利润影响焦化利润,焦化利润影响煤矿利润;但当前供给侧改革下,煤炭端受276政策明显偏紧,焦煤偏稳的格局下,螺纹一旦走弱,通常螺纹利润的回落会进一步挤压焦化利润。

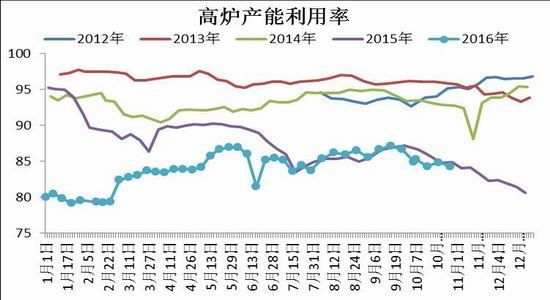

焦化短期的供需错配使得焦炭阶段性偏强,利润保持200+。但目前炼钢利润自10月以来一直维持在-100以上的亏损状态,整体钢厂盈利面大幅下滑,高炉产能利用率持续回落(但还未大幅下塌),目前华东区域钢厂由于成本端的持续挤压不得不通过提涨保价,但在需求季节性回落的背景下,涨价不可持续,后期焦炭的需求或将出现回落。

2、焦炭开工率高位运行,供给端释放增多

焦化开工率方面,由于焦化利润较高,中小型焦企积极复产,焦化企业满负荷乃至超负荷生产的情况突出。8月末全国100家独立焦企开工率为81.7%,9月末为83.4%,10月末为86.09%。

焦炭产量受到焦化利润的驱动,在去产能的背景下不降反增,8月焦炭产量3913万吨,环比增速4.77%,9月焦炭产量达到3,929,同比增速6.97%。相比生铁产量,9月再次进入同比负增长区间,同比增速-1.46%。目前来看,焦企开工率仍然维持在高位,10产量有望进一步释放,而随着高炉产能利用率的逐步下滑,钢铁去产能超预期进行,生铁产量下滑概率较大。焦炭供给端将压制焦价。

独立焦企库存方面,7月中旬以来持续下降,一度回到历史低点,目前由于供给端不断释放,国内53家独立焦企样本企业焦炭库存出现触底反弹的态势,目前值为41.07万吨,较10月增加82%。但是我们考虑到近期由于运力紧张导致出货困难,也不排除该库存为订单存货累计。

3、短期需求向好,远期需求回落

短期来看,上海线螺采购量23100吨,同比增幅为52.98%,需求向好。中国10月官方制造业和非制造业PMI双双回暖,制造业PMI创出27个月高点,非制造业创下10个月高位,10月财新制造业PMI也创2014年7月以来新高,大幅好于50.1的预期和前值,显示出制造业运行温和扩张。

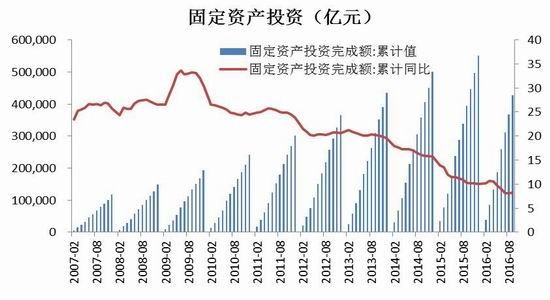

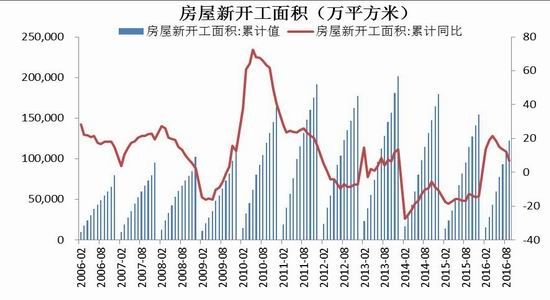

但是随着国家对房地产调控趋严,后期需求端回落成大概率事件。房地产调控后,地产销售持续回落,四季度估计有前期投资的滞后性影响,地产调控对螺纹需求端的影响主要体现在2017年初,终端需求回落预期增强。从数据看,1-9月固定资产投资完成额累计426906亿,同比增幅8.2%,自5月跌破10%之后,仍维持在2016年以来新低。1-9月本年购置土地面积累计14917万平方,同比降幅-6.2%,房企拿地意愿仍然低迷。1-8月,房屋新开工面积累计122655.32万平方,同比增速6.8%,同比增速连续5月下滑。1-9月,房屋施工面积累计716029万平方,同比增速3.2%,增速连续5月回落。

4、短期政策调控短期收效甚微,焦煤端产能释放缓慢,后期焦煤供给矛盾或逐步改善,焦炭成本支撑有望减弱

10月1日起,根据《国家发展改革委关于在化解过剩产能工作中发挥先进产能作用促进煤炭行业转型升级的意见》(发改电〔2016〕360号)规定,各地向中国煤炭工业协会申报的安全高效煤矿,可在276至330工作日之间释放产能,2015年度一级安全质量标准化煤矿共791家,合计产能18亿吨,其中涉及焦煤煤矿产能约3.5-3.8亿吨,日均增产约17.5万吨,累计增产约1400万吨,月均增产约460万吨炼焦煤。按照1吨焦炭需要1.3吨焦煤计算,焦炭可增产约353万吨,预计后期产量的释放会改善焦煤焦炭在供给端的矛盾。

但是短期来看是由于资金、井下条件以及现在供不应求的局面导致焦煤价格大幅拉涨,部分矿井的生产意愿不强,加之年底有些矿井为保安全减量生产,地方矿产能释放缓慢。以山西某重点煤企为例,其释放产能矿井共计27座,释放产量176.3万吨,焦煤和肥煤的产量预计影响不到90万吨。初步估算,焦煤的产能释放要到11月下旬以后才会逐步释放,明年才会回到逐步宽松的格局,短期供给释放仍有限。

5、运力紧张成“双刃剑”

由于在大宗商品物流运输过程中,超载、超限现象普遍。为提高运输安全,降低事故,国家相关部门出台了汽运管理办法。在不考虑超载因素影响的情况下,汽运新政后黑色系各品种运费将上涨20%以上。而9/21汽运新政的实施使得运费成本提高以及货车调度困难,很多公路煤炭货源开始倾向于通过铁路来运输。铁路局考虑到市场变化,开始上调铁路运费。这一系列措施导致了现在运力紧张的局面。

在需求尚可的情况,运力紧张导致运输成本上升,势必抬升价格,但在冬季需求季节性回落、后期终端需求看空的背景下,钢厂为了缓解成本压力,减少资金占用会控制库存量,“冬储”很有可能会打折扣,同时钢贸商的“冬储”意愿也受到一定程度影响。此外,部分没有自有铁路运输线的小煤矿,由于受到运力不足的影响,在库存压力逐渐增加的情况下,不得不降价以提高下游用户的采购积极性。综合来看,运力紧张很有可能在需求回落后起到“落井下石”的效果。

6、环保因素制约

拉尼娜可能导致今年是一个寒冬,气温偏低会使得供暖煤炭和电煤用量增加,加剧雾霾形成的压力。同时监测数据表明,冬季是中国大气污染较为集中的时期。全国重点区域各省区市供暖季PM2.5平均浓度均比全年平均浓度高20%左右。环保因素可能会影响钢厂的限产力度,打压需求。

图:焦炭端图解 单位:元/吨

资料来源:WIND,信达期货研发中心

图:下游需求图解 单位:%;天

资料来源:WIND,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。