一、策略概述

(一)核心观点

在去产能提速的背景下,“双焦”供给偏紧的局面短期或将持续;且“双焦”整体库存偏低,下游补库需求会对价格形成支撑。

虽然纳入先进产能释放行列的煤矿不断扩大,但先进产能的释放尚未到位,且煤炭运输不畅,短期仍将刺激市场的看涨情绪,后续重点关注先进产能的释放进度。

预计11-12月“双焦”价格将呈先扬后抑走势。焦煤1701合约或能逼近1400附近,下方支撑位关注950附近。焦炭1701合约或能逼近1920附近,下方支撑位在1290附近。

(二)风险点

监管层加大煤炭产能的释放力度。

煤炭进口量快速上升。

监管层对煤价进行严格调控,并抑制市场投机行为。

煤炭下游需求快速减弱。

(三)操作计划

二、因素分析

(一)“双焦”供给偏紧局面短期或将持续

1. 焦煤供给继续存在缺口

截至8月底,全国煤炭去产能完成全年任务量的60%,而到9月底,完成任务量已超过80%。在去产能提速的背景下,国内炼焦煤产量持续维持低位,今年1-8月累计产量同比减少3612.69万吨(累计同比-11.32%)。这使得国内焦煤现货价格受到较强支撑,进而拉动了焦煤的进口需求,今年1-8月炼焦煤累计进口量同比增加556.48万吨(累计同比17.17%)。

图1:炼焦精煤产量

图2:炼焦煤进口量

数据来源:Wind,广永期货

但即便焦煤进口量大幅增加,也难以弥补国内炼焦煤产量下滑的缺口。8月份,炼焦煤供给缺口为416.01万吨,为连续5个月出现缺口。在去产能最后的冲刺阶段,焦煤的供给缺口短期或难以消除。

图3:炼焦煤供需平衡表

数据来源:西本新干线,广永期货

2. 焦炭供给仍偏紧

在去产能及环保限产的背景下,国内焦炭产量总体仍呈负增长状态,1-8月,国内焦炭累计产量为2.92亿吨,累计同比减少898.72万吨(累计同比-2.99%)。不过8月份在粗钢产量提速的带动下,焦炭产量同比增加4.77%。

从国内粗钢产量来看,今年1-8月累计产量为5.36亿吨,累计同比减少410.6万吨(累计同比-0.76%)。以吨钢需0.45吨焦炭进行折算,1-8月粗钢累计产量的同比减少值折算成焦炭量为184.77万吨。可见,实际上焦炭产量的减少幅度要大大超过需求的下降幅度。这使得焦炭的供给总体上仍出现偏紧的局面。

图4:焦炭产量

图5:粗钢产量

数据来源:国家统计局,广永期货

(二)“双焦”产业链库存维持低位,下游企业用煤一度告急

1. 焦煤:产业链库存均处于历史低位

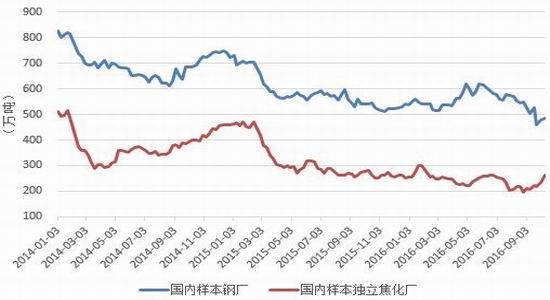

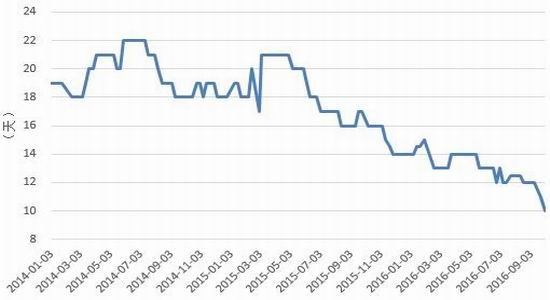

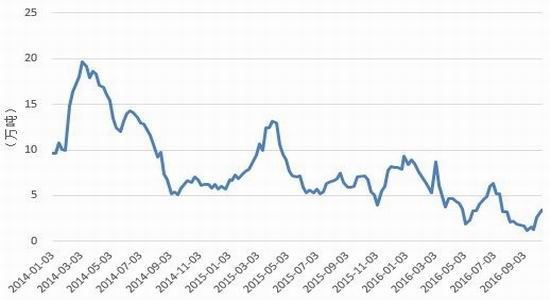

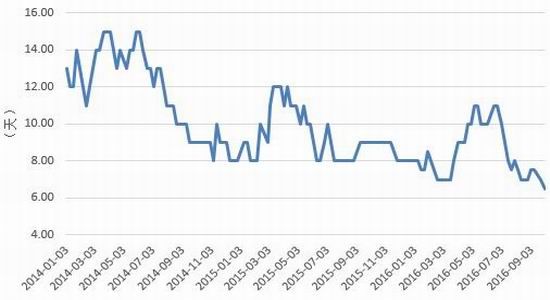

独立焦化厂方面,截至10月9日,国内样本独立焦化厂的炼焦煤平均库存为261.08万吨,相较国庆节前周环比增长12.72%。虽然先进产能的释放效果有所显现,但该库存仍处于近3年的偏低水平(与去年同期相比减少6.59%)。钢厂方面,截至10月9日,国内样本钢厂的炼焦煤平均库存为484.3万吨,相较国庆节前周环比增长2%,但仍在近3年的最低位置徘徊(与去年同期相比减少11%);而截至9月30日,国内大中型钢厂的炼焦煤平均库存可用天数仅为10天,刷新历史最低记录。

图6:炼焦煤平均库存

图7:国内大中型钢厂炼焦煤平均库存可用天数

数据来源:Wind,广永期货

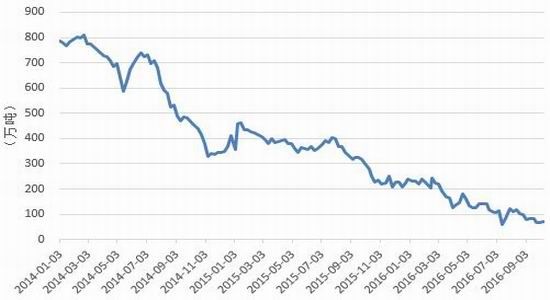

虽然今年以来,炼焦煤进口量有明显回升,但港口库存却仍处于历史低位,侧面也反映出国内相关企业对焦煤的需求仍比较旺盛。截至10月8日,四港口(京唐港、日照港、连云港、天津港)炼焦煤库存合计仅为69.8万吨,虽较国庆节前周环比增长6%,但仍在近3年的最低位置徘徊(与去年同期相比减少75%)。

图8:四港口炼焦煤库存

数据来源:Wind,广永期货

2. 焦炭:产业链总体维持低库存

独立焦化厂方面,截至10月9日,国内独立焦化厂的焦炭库存为3.43万吨,虽较国庆节前周环比增长29.43%,但仍处于近3年的偏低水平(与去年同期相比降幅达52.23%)。钢厂方面,截至9月30日,国内大中型钢厂的焦炭平均库存可用天数仅为6.5天,刷新历史最低记录。

图9:国内独立焦化厂焦炭库存

图10:国内大中型钢厂焦炭平均库存可用天数

数据来源:西本新干线,广永期货

图11:焦炭及半焦炭出口数量

图12:四港口焦炭库存

数据来源:海关总署,广永期货

今年以来,焦炭及半焦炭出口需求总体相对旺盛,虽然9月的出口量回落至年内低位(月环比减少59.62%),但或是国内焦炭供给偏紧所致。而6月以来焦炭及半焦炭出口需求的回升带动港口库存趋升,截至10月8日,四港口库存合计为269.2万吨,仍处于年内高位。

3. 钢企请求发改委保障煤炭供应

9月下旬,中钢协向发改委递文称,8月份以来,钢铁行业的煤炭供应紧张,企业煤炭库存普遍偏低,有的钢铁企业个别炼焦配煤的煤种几乎断供,故请求煤矿增加供应数量、兑现合同,以确保钢企正常生产。

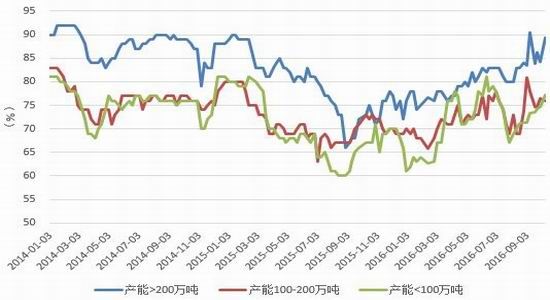

图13:焦化企业开工率

数据来源:Wind,广永期货

虽然当前符合条件的煤矿的先进产能已陆续投放,且焦化厂的开工率也再度逼近历史高位,但从上述分析可看到,钢厂的“双焦”库存仍处于历史低位。钢厂的补库需求未减,“双焦”价格仍受有力支撑。

(三)先进产能释放幅度加大,但效果尚待观察

9月份以来,发改委为抑制煤价过快上涨接连召开4次煤炭会议,先后启动二级、一级响应,不断扩大煤炭产能。但市场并不“买账”,“双焦”价格接连上扬。国庆长假前,发改委等部门为保障煤炭供应,再次扩大煤炭产能,允许符合条件的先进矿井可在276至330个工作日之间释放产能,产能释放期限暂定为2016年10月1日至2016年12月31日。据统计,符合条件的先进煤矿主要包括三类:一是由中国煤炭工业协会评定的74家先进产能煤矿,二是国家煤监局公布的789处2015年度一级安全质量标准化煤矿,三是640处2015年度二级安全质量标准化煤矿中再择优确定的煤矿。截至目前,共有1503家煤矿加入到先进产能的释放行列。

虽然随着先进产能的释放,独立焦化厂的“双焦”库存量开始出现回升,但目前主产地“双焦”供应偏紧的情况并未明显缓解,神华、中煤、同煤、伊泰四大煤炭企业更是从10月1日起大幅上调煤炭价格。“双焦”价格持续强势主要有以下两个原因。

第一,先进产能的释放尚未到位。如果按照要求1503个煤矿都能放开,产量将达到5100万吨,足以覆盖需求量。但当前的状况是,先进产能前期因为手续、安全等方面都做到了极致,以至目前先进产能基本上都达到了满负荷生产的状态;即便没有满负荷生产的部分,后期其产量要恢复,最快也需要1个月的时间;而若是前期停产的煤矿重新启动,恢复产量至少需半年时间。故短期内,“双焦”产量明显增加尚有困难。

第二,煤炭运输不畅。由于以往公路煤炭运输超载现象严重,自交通部从9月21日开始严格统一车辆限载标准后,公路煤炭运输超载得到极大的遏制,但运费却因此而暴涨,车辆运输量则较原来减少约1/3。铁路方面,由于10月份正值大秦线检修期间,预计煤炭的铁路发运增量有限。而近期,太原、郑州、西安和乌鲁木齐等多个铁路局还先后宣布取消铁路运价优惠或上调运价,使得煤炭销售成本增加。在“双焦”供给端偏紧的情况下,运力的下降和运费的上涨刺激市场看涨的情绪更加强烈。

虽然发改委一再加大先进产能的释放力度,但效果的显现或还需一段时间。而当前,“双焦”下游企业补库的积极性依然较高,短期仍对“双焦”价格形成支撑。但若后续煤价上涨势头得不到遏制,不排除还会进一步倒逼监管层释放更多的产能。

(四)后市展望

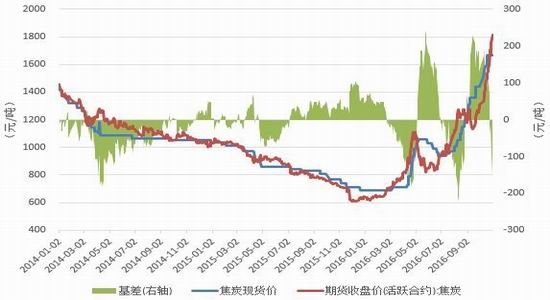

在去产能提速的背景下,预计后市“双焦”供应偏紧的状况仍难以快速缓解。但监管层抑制煤价快速上涨的决心不容忽视,后续重点关注先进产能的释放进度。截至10月31日,焦煤期货1701合约较焦煤现货价升水141.5元/吨,焦炭期货1701合约较焦炭现货价升水151元/吨。若后续先进产能更加充分释放,而现货价格受到监管层抑制,将对期货价格造成较大压力。

图14:焦煤期现价格

图15:焦炭期现价格

数据来源:钢之家,大连商品交易所[微博],广永期货

注:焦煤现货价为山西主焦煤(A<10.5%,V:20-24%, S<1%,G>75%,Y:12-15,Mt:8%,吕梁产),焦炭现货价为唐山二级冶金焦(A13.5%,0.7%S) 到厂价(含税)

预计11-12月“双焦”价格将呈先扬后抑走势。焦煤1701合约或能逼近1400附近,下方支撑位关注950附近。焦炭1701合约或能逼近1920附近,下方支撑位在1290附近。

(五)风险提示

监管层加大煤炭产能的释放力度。

煤炭进口量快速上升。

监管层对煤价进行严格调控,并抑制市场投机行为。

煤炭下游需求快速减弱。

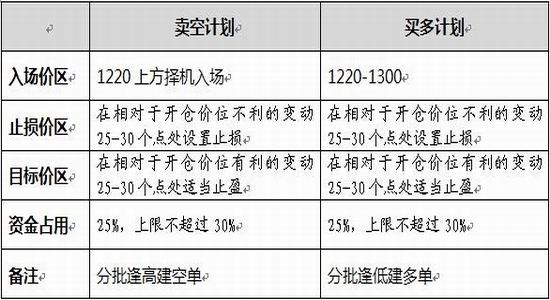

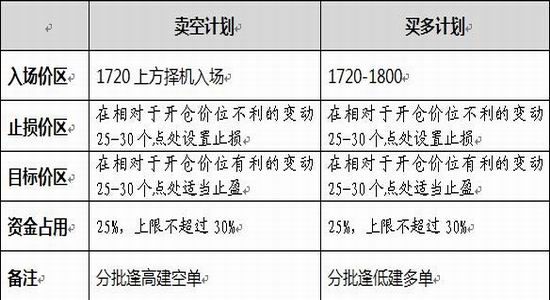

(六)交易计划

1. 焦煤1701合约

2. 焦炭1701合约

三、风险控制

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货 谢祥华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。