玉米1701

核心观点

市场化收购奠定总基调:今年是我国玉米市场改革的大年,持续八年之久的临储收购政策取消,由“市场化收购”加“价补分离”进行替代,临储价格托底造就的高产量、高库存、高价格的玉米市场不合理现象倒逼玉米结构性改革,玉米价格重心大幅下移成为改革的阵痛;

托市政策短期提振反弹:受到国家“底线思维”推动以及顾及农民利益,国家适时安排托市政策。2016年10月15日中储粮内蒙古率先启动轮入收购,轮入量44万吨,挂牌收价1400元/吨。东北深加工补贴传闻200元/吨,辽宁省农委进一步坐实该传闻。市场进一步传言国家出台运费补贴140元/吨,鼓励27省到东北采购粮食,吉林省发布相关公告证实。

本文分析的核心要点在于今年玉米临储收购政策改革,“市场化收购”和“价补分离”的收购政策替代必将导致玉米价格重心大幅下移,奠定了玉米市场中长期下跌基调。短期的中储粮轮入收购政策以及各种补贴传闻以及恶劣天气短期提振市场,叠加深加工以及饲料养殖需求恢复,期价反弹,同时也为后期布空操作提供机会。

一、玉米行情回顾

玉米市场上半年一直处于政策市主导,自5月27日临储拍卖以来,叠加市场化收购以及新粮上市利空因素,玉米一直处于季节性下跌通道,主力合约一度从6月中旬的1669点跌至9月底的1388点,跌破1400整数关口,跌幅高达16.8%。现货价格来看,华北地区拍卖初期受到出货速度以及拍卖玉米质量限制,一度出现供应偏紧格局,后期春玉米上市得到缓解;东北地区伴随着新季玉米上市,开秤价同比下跌400-600元/吨已经极大给市场沉重打击。

进入十月下旬,新玉米上市已经有了大概一个月的时间,无论是从华北地区新玉米上市后的价格大幅杀跌直到现在的整体小幅反弹趋于稳定来看,还是从东北地区在临储玉米收购退出的“首个”年份,价格也基本上是一步到位,整体价格在十一过后也没有出现大幅的杀跌情况。中储粮在10月中旬有了动作,内蒙古分公司率先开启了收购,中储粮内蒙古分公司近日颁布收购公告,收购玉米为国标中等以上,呼伦贝尔地区收购价0.65元/斤,兴安盟地区0.68元/斤,通辽、赤峰地区0.7元/斤,锡林郭勒及以西地区0.71元/斤。可以说,中储粮的这个收购宣布政策粮的“市场化”收购已经开启,玉米价格因此也得到了一定的支撑。在临储收购政策改革的背景下,玉米后市该何去何从?笔者将从政策因素、供给端因素以及需求端因素等逐一分析。

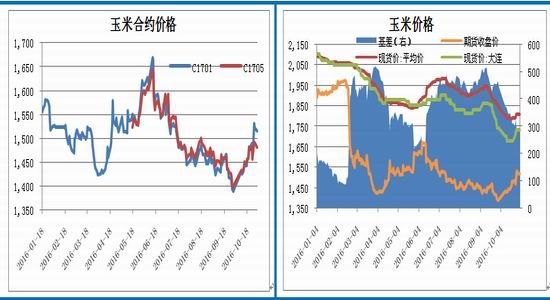

图1:玉米合约价格走势 图2:玉米基差情况

数据来源:WIND,安粮期货

二、市场化收购奠定玉米价格基调

1月27日,中央一号文件公布,并首次将“供给侧结构性改革”写进文件中。3月28日,国内市场期待已久的玉米政策调整终于敲定,落下帷幕,国家发展改革委、中央农办、财政部等部门联合举行新闻通气会,国家发改委经贸司副司长刘小南表示,2016年在东北三省和内蒙古自治区将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制,为应对大范围卖粮难等风险,还将适时安排符合条件企业入市托底收购。也就意味着2008年以来实施了八年的玉米临储收购政策将取消,由收购价格托底造就的玉米市场高库存、高产量、高价格的不合理现象将得到改善。

4月28日,农业部进一步公布了《全国玉米种植结构规划(2016-2020)》,提出推进农业供给侧改革,引导农民因地制宜地调整优化玉米结构,到2020年玉米种植面积稳定在5亿亩左右,重点是调减“镰刀弯”地区玉米种植面积 5000多万亩。2016年玉米市场的政策改革已经开始,然而临储多年的余温依然通过国储玉米的拍卖影响玉米市场,要实现去库存以及市场化定价目标必然会带来改革的阵痛,玉米价格存在一定下跌空间。

然而为了解决改革带来的大范围卖粮难的问题以及保护广大农民的根本利益,国家实时结束“超期储存”、“分贷分还”以及“销售包干”等政策性拍卖;另一方面,7月29日,黑龙江省政府出台玉米生产者补贴实施方案,随即内蒙古、辽宁以及吉林落实玉米生产者补贴政策,8月份,中央财政发放第一批种植者补贴300亿元,东北三省一区相当于补贴150元/亩。10月20日,中储粮黑龙江分公司在哈尔滨、双城、宾县、通河、无常等直属库启动中央储备玉米轮换收购工作,计划沦入玉米收购数量为44万吨,挂牌收购价为1400元/吨,质量按照中央储备玉米收购质量相关标准执行。

综上所述,2016年对于玉米来说是大年,八年的收储制度有效的实现了提高粮食产量,保护农民增收等政策目标,但是2012年以来,全国粮食关系进入供大于求格局,天量的玉米库存倒逼玉米结构性改革,玉米价格重心大幅下移成为必然,短暂的托市政策以及天气情况造成的反弹调整需要谨慎看待,同时也是玉米布空的有利时机。

三、供给端因素分析

中国作为全球仅次于美国的第二大玉米生产国和消费国,八年的临储收购政策形成的玉米市场高库存、高产量、高价格不合理现象奠定了我国玉米未来较长时期内供大于求的格局。今年虽然受到玉米种植面积减少以及自然灾害的影响,玉米产量预估同比下降3%,但是对于天量玉米库存来说影响有限,玉米市场供应偏松。

1、2016/17年度全球玉米丰产

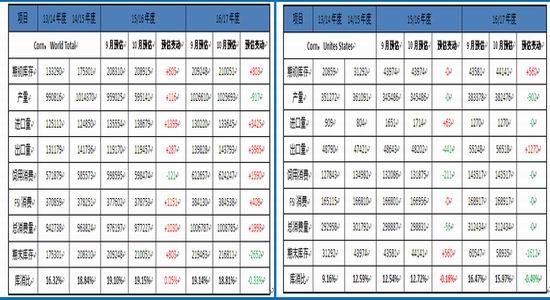

全球玉米产量同比增加7%。10月份USDA供需报告预估2016/17年度玉米产量为10.2597亿吨,同比增加7%。美国产量预估为3.825亿吨,同比增加10.7%,中国产量预估为2.18亿吨,同比下降3%。中国玉米种植面积减少和自然灾害频发等因素预计削减玉米产量,而玉米播种面积的预计增加以及出口关税的取消预计使阿根廷玉米产量大幅增长。干旱天气使欧盟玉米产量预期增幅缩减。全球玉米消费同比增加6.1%。其中美国同比增加4.5%,中国同比增加3.9%;玉米价格的下跌有助于刺激消费。期初库存同比基本持平,期末库存同比增加4.9%。美国期末库存的增加一定程度抵消了中国和欧盟期末库存的下降。

2、临储收购玉米消化之路漫漫

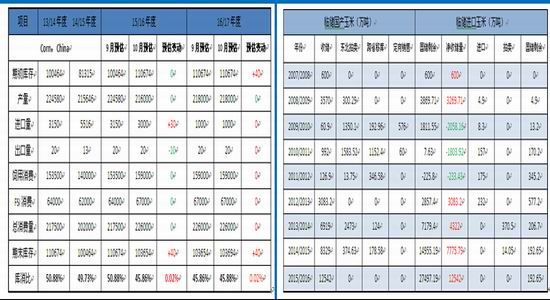

自2007年实行东北玉米临储收购政策以来,不仅东北地区华北地区玉米也会流入东北享受政策福利,造成国家超过2.4亿吨的天量玉米库存,短期内大规模流入市场的可能性非常小。但是这些大部分都掌握在国家手中,新季玉米上市前,市场上流通的贸易粮源供应呈现偏紧格局,政策市成为玉米市场上的主旋律。今年临储玉米收购政策的取消,“市场化+补贴”政策改革成为后期玉米市场的一大“利空”因素。2015/16 年度东北临储玉米收购11月1日开始,4月30日正式结束,2015/16 年度东北临储玉米累计收购量12543 万吨,历年玉米收储净剩余非官方统计为2.7亿吨。

3、临储拍卖成交势头减弱

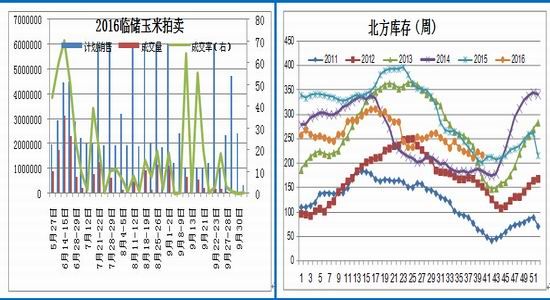

自2016年5月27日本年度首次临储拍卖以来,截至到10月12日,我国临储国产玉米累计成交1751.7532万吨,总成交率17.6%,临储拍卖经历了溢价成交、成交清淡以及成交回暖的过程。10 月12 日,中储粮委托包干销售2014 年产临储玉米计划销售1319264 吨,成交量26878 吨,成交率2.04%,最高价1600 元/吨,最低价1500 元/吨,成交均价1552 元/吨。超期储存和蓆茓囤储存玉米定向销售以及“分贷分还”国家临时存储玉米本轮拍卖结束。

图3:2016/17年度全球玉米供需平衡表 图4:2016/17年度美国玉米供需平衡表

资料来源:USDA,安粮期货

图5 :2016/17年度中国玉米供需平衡表 图6:历年玉米收储情况

资料来源:USDA ,国家粮食交易中心,安粮期货

图7:2016年玉米临储拍卖情况 图8:我国北方玉米周度库存情况

图9 :我国南方玉米周度库存情况 图10:我国历年玉米出口情况

资料来源:WIND ,国家粮食交易中心,安粮期货

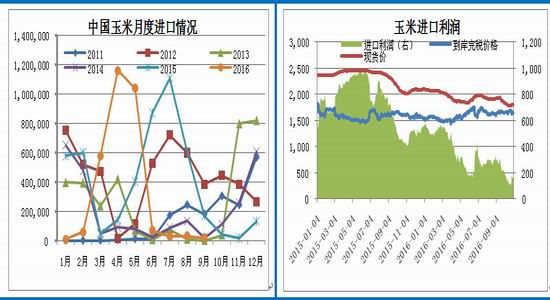

图11:我国历年玉米进口情况 图12:玉米进口利润

数据来源: WIND,天下粮仓,安粮期货

四、需求端因素分析

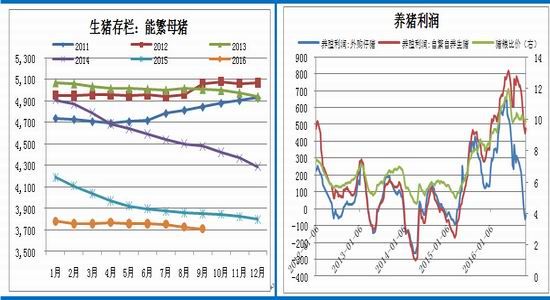

玉米需求端主要来源于以生猪养殖为主的饲料养殖需求以及深加工需求。本年度无论是生猪存栏情况还是能繁母猪存栏均处于近年来最低水平,考虑到能繁母猪对应10-12个月以后的生猪产能供应,饲料养殖需求提振有限;深加工方面,市场传言淀粉深加工企业将获得200元/吨加工补贴,国内淀粉行业最新产能数据显示,本年度新增200万吨淀粉产能,虽然淀粉提振玉米需求,但是当深加工补贴到位淀粉行业将出现供应偏松格局,届时将会出现下跌行情,进而对玉米市场形成打压。DDGS受到中国政府反倾销税的保护,进口DDGS的价格优势消失,国内DDGS市场产销火热。整体来看,深加工需求短期对玉米市场形成利多,但是中长期来看,提振效果有限。

1、饲料养殖需求缓慢恢复

据农业部数据显示,2016年我国生猪存栏量处于下降趋势,南方大雨使得生猪存栏处于低位,据农业部最新数据显示,9月份国内生猪存栏量继续小幅上涨,较8月份增加0.1%,但较2015年9月份同期减少3.2%,9月份国内能繁殖母猪存栏量较8月份减少0.5%,较2015年9月份减少3.8%。因猪价持续暴跌,近期生猪养殖户前期多已提前出栏,本周虽然有所反弹,但涨幅有限,后期猪价或将或将以震荡调整为主,且目前市场消费增长不足影响,屠宰企业收购积极性较低,从生猪存栏情况来看,目前生猪存栏以及能繁母猪存栏率仍处于历史偏低水平,同时考虑到能繁母猪的存栏情况,后期生猪饲料养殖需求提振有限。受到环保政策加严以及老龄母猪淘汰数量逐步增多影响,能繁母猪补栏少、淘汰多,考虑到能繁母猪对应10-12个月以后的生猪产能供应,从长期趋势看,预计生猪供应在明年将出现供应低点。而国内鸡蛋价格稳中有跌,需求比较平缓,畜禽养殖户信心仍不足,补栏意愿仍低,饲料终端消耗量的恢复较为缓慢。

2、玉米深加工需求短期提振

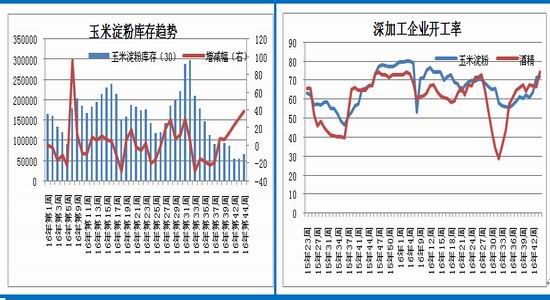

玉米淀粉深加工企业 据天下粮仓估算,10 月22日至10 月28日当周,国内部分玉米淀粉企业玉米加工量为378040 吨,企业行业开机率为72%,较前一周回升0.84个百分点。截至10 月26 日当周,包含东北市场的部分玉米淀粉企业库存统计为65700 吨,较前一周55650增加10050 吨,增幅18.06%。市场传言东北玉米淀粉深加工企业或将获得200元/吨的补贴,目前吉林省最先印发《吉林省玉米深加工企业财政补贴管理办法》,对省内规模以上深加工企业收购自用加工消耗省内2016年新产玉米给予200元/吨加工补贴。9月1日我国恢复玉米副产品出口补贴税率至13%,加之玉米成本的下跌,目前玉米淀粉行业处于恢复状态,开工率逐步升高却对应淀粉库存的下降,说明目前淀粉市场需求处于恢复阶段。在开机率持续上升的压制下,国内淀粉供给将出现偏松格局,届时淀粉市场将呈现疲软走势,下游疲软会进一步反馈到玉米市场,也就对玉米价格形成压制。

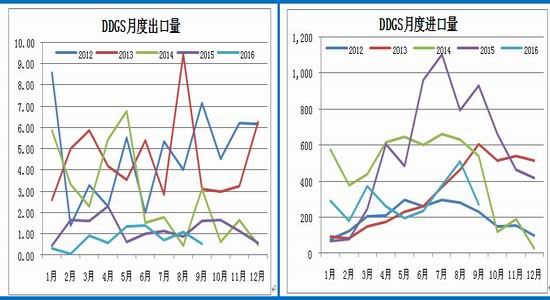

玉米酒精深加工企业 10 月82日至10 月28 日当周,国内部分玉米酒精企业DDGS 产出量为64600吨,行业开机率为74.18%, 较前一周回升7.46个百分点。中国商务部更新DDGS反倾销反补贴案结果确定,中国政府从今年9月26日起对美国干玉米酒糟征收33.8%的反倾销关税。一周之后,中国政府又对美国干玉米酒糟加征了第二轮关税,税率在10%-10.7%。受中国国内玉米价格下跌以及美国干玉米酒糟面临的新关税影响,适合作动物饲料的中国玉米与美国干玉米酒糟的价格差实际上已经消失。9月份DDGS进口量272240.263吨,较8月份 508240.007吨减少235999.744吨。

3、玉米产品进出口萎靡

海关数据显示,8 月中国玉米进口量为26550 吨,环比减少8.40%,同比大幅下降。高粱进口量495709 吨,环比增加13.18%。大麦进口量为476459.5 吨,环比增加32.24%。DDGS 进口量508240 吨,同比大幅减少、环比增加34.5%。木薯淀粉进口量114970.605 吨,环比上升23.5%。玉米淀粉出口量9804 吨,环比增加20.45%,同比大幅增加。

图13:我国能繁母猪存栏情况 图14:我国养猪利润情况

资料来源:WIND,安粮期货

图15 :30家企业玉米淀粉库存情况 图16:深加工企业开工率情况

资料来源:WIND,安粮期货

图17:DDGS历年月度出口情况 图18:DDGS历年月度进口情况

数据来源:WIND,天下粮仓,安粮期货

五、结论与投资建议

展望后市,虽然近期玉米受到政策托市的影响,但是对于玉米而言,基于新作供需预期及临储去库存压力尤其面对临储收购政策改革,我们继续维持长期看空判断。从长期市场供需结构来看,国内玉米市场供大于求的格局依然存在,在不考虑2亿多的天量国储玉米的情况下,进入十月下旬以后,玉米主产区东北玉米将面临集中上市,市场化收购造成的卖粮难问题将继续下调玉米销售报价。分合约来看,1月合约仍将继续反映新作上市压力,考虑到下游库存较低,东北玉米规模入市到节前时间较短,政府释放托底信号,期价出现较大幅度反弹,但是随着东北玉米集中上市价格承压。对于5月合约而言,东北地区出现售粮难或者说市场反映售粮难更大可能出现在年后,届时玉米市场将迎来一波下跌行情,期货盘面上刚好反映在5月合约上,可能跌破玉米种植成本1200左右,今年“价补分离”政策实行的第一年黑龙江以及辽宁地区第一批补贴300亿已经确定,具体大概在150元/亩,成本降低150元,最终对应盘面1200元左右,节后下跌的底部可能达到1200元左右。

关键因素:市场化收购政策 、新季玉米上市、 托市政策

风险因子:政策变化、天气变化

投资策略:

(1)交易对象:C1701主力合约

(2)交易思路:逢高沽空

(3)开仓区间:1510-1540

(4)资金管理:每次入场资金用量20%,不超过1500手,滚动式建仓

(5)目标价位:第一目标为1430元,第二目标为1400元。

(5)止损价位: 1560

安粮期货 黄小庆

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。