今年在国家去产能政策的大力推动下,煤炭价格一路飙升,呈阶梯式增长。为平抑煤炭 价格上涨过快,保证四季度煤炭供应,国家发改委连续6次召开相关会议,从“煤炭企业可以每日增产30万吨”到随后提出的“每日增产50万吨”,再到后来的“四季度在第276至330个工作日释放产能”,交易所也提高手续费予以配合,多方调控下,焦煤焦炭的期货价格于前两日有所回落。虽然政策加大干预,但是利多因素依旧暗潮涌动,推波助澜,煤炭行业存在再次爆发可能。

现今来看,供给方面,目前钢厂焦炭库存和焦化厂厂库库存都处于低位,并且煤炭企业增产意愿并不强烈。再加上9月份交通运输部的新令开始实施,使得公路运输汽车降低20%左右的运力,而10月中旬开始的运煤铁路大秦线检修也给煤炭供给带来了不小的压力。

需求方面,由于成本端上升使得钢厂盈利小幅下降,但终端需求尚可使得下游对成本推动的钢价上涨容忍程度较好,预计高炉开工率不会显著下降。综合来看,在供求关系改善,钢厂和独立焦化厂库存上来之前,焦煤焦炭价格依然坚挺。

投资逻辑分析

一、库存持续处于低位,煤企增产意愿不高

自9月上旬以来,根据市场变动情况已先后启动预案二级、一级响应,允许部分先进产能释放。9月底,国家有关部门印发《关于适度增加部分先进产能投放保障今冬明春煤炭稳定供应的通知》,增加安全高效先进产能释放。尽管9月份原煤日均产量相比8月份上升约26万吨,但月度产量比8月份略有下降,反映出煤企增产积极性不高。煤企增产意愿不高是由于330个工作日生产是否可持续并不明朗,可增产的时间段暂限制在四季度,让煤企有了“后顾之忧”。

此外,虽然一部分煤矿9月份出现盈亏平衡或盈利,但目前绝大多数煤矿仍处于累计亏损状态,弥补前几年的巨大亏损还需要时间。虽然近期煤矿货款回收有所好转,但企业资金链紧张的状况并没有得到根本好转,有的企业仍存在较大资金风险。还有相当多的煤矿欠发职工工资、养老保险金的问题没有得到解决。

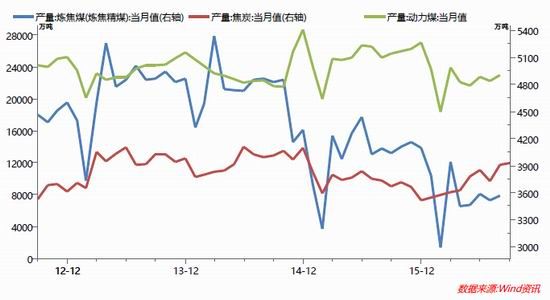

图1-1煤炭产量

资料来源:wind数据

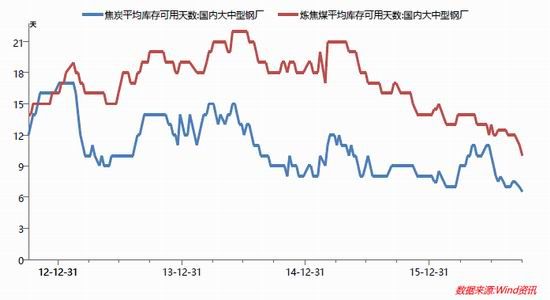

库存方面,煤炭库存10月继续降低并处于历史低位。截止10月21日国内钢厂焦炭平均库存可用天数下降至6天,钢厂炼焦煤平均库存可用天数下降至9天,均处年内最低水平。

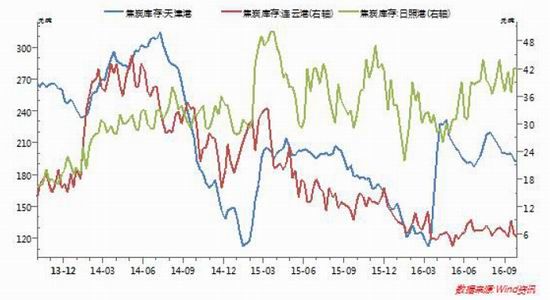

图1-2港口焦炭库存

资料来源:wind数据

图1-3钢厂库存

资料来源:wind数据

京唐港、日照港、连云港、天津港四个港口炼焦煤库存总量为91万吨,再加上青岛港及湛江港库存,港口炼焦煤总库存为162.50万吨,本月略有回升但仍处于低位。

图1-4港口库存

资料来源:wind数据

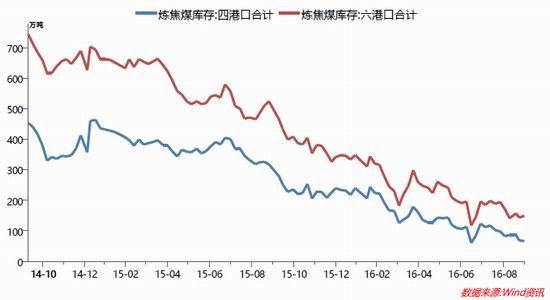

截至9月30日,50家样本钢厂及100家独立焦化企业(由原来53家改为100家)炼焦煤总库存量为1012.34万吨,较7月1日减少178.06万吨。截止10月14日,钢厂焦炭库存可用天数:华北8天增加0.2天,华东9.4增加0.5天;西南库存大幅下降3.4天至3.3天。焦炭库存仍然位于低位,钢厂采购需求强。

图1-4独立焦化厂库存

资料来源:wind数据

二、隐含需求缺口,冬季煤炭供应紧缺

自10月1日起,符合330天生产的煤矿将不再执行276限产政策,从27号会议的决策看,三类煤矿(中国煤炭工业协会评定的先进产能煤矿;国家煤矿安监局公布的2015年度一级安全质量标准化煤矿;各地向中国煤炭工业协会申报的安全高效煤矿)将执行330生产计划,涉及产能约16亿吨,其中焦煤矿约44个矿(直接标明矿井属焦煤矿的数量),占一级高效矿矿井数量的5.58%。假定16亿吨产能按330生产,4季度理论上将增产约7800万吨,月均2600万吨。

而需求方面,首先,取暖用煤,取暖14省市共有约1.6亿户,按照市场目前普遍接受的城市化率约45%的假设(统计局两口径,分别为常住人口54.7%及户籍人口36.7%),14省市单独取暖户约8800万户,按照山西省2015的对贫困户的用煤补贴标准——每户每冬1吨取暖煤,14省市的单独户取暖用煤需求约8800万吨,如果考虑到各机关单位取暖需求,每年冬季的取暖用煤需求约1亿吨。其次,电煤方面,根据平衡表中对电煤需求的估计,4季度电煤需求约48959万吨,在假定3季度煤炭供需平衡的背景下,4季度的增量需求约7500万吨。火力发电方面,9月全国发电量4913亿千瓦时,同比增长6.8%,增幅环比8月收窄1个百分点。受前期泄洪及保障火电的影响,9月南方地区水电出力减少,推动火电发电量高速增长,9月全国火力发电量3612亿千瓦时,同比增长12.2%;水电952亿千瓦时,同比下降11.4%。随着天气转冷,水电出力减弱,火电竞争力将越来越突出,预计10月份火电发电量还将保持上涨态势。因而,在四季度,煤炭的需求是增长的。

三、供给侧继续发力,政策干预再显威

国务院总理李克强10月8日主持召开国务院常务会议,确定进一步精简政府核准的投资项目,以深化改革更大释放市场活力。要求:对钢铁、煤炭、电解铝等产能严重过剩行业,各地不得以任何方式新增产能,原则上不再核准新建传统燃油汽车生产企业。

按照9月27日保障冬季煤炭稳定全国电视电话会议部署,符合条件的安全高效先进产能可以在276个~330个工作日之间释放产能,没有参与产能释放的煤矿仍要严格执行276个工作日制度,各地有关部门要组织开展监督检查。产能释放期限暂定为2016年10月1日~2016年12月31日。

9月初发改委会同有关部门制定了稳定煤炭供应、抑制煤炭价格过快上涨的预案,分为三、二、一级响应机制。其中:三级响应是指BSPI上涨到460元/吨以上且连续两周上涨,将日均增产20万吨,响应范围包括晋、陕、蒙的53座煤矿;二级响应是指动力煤价格上涨到480元/吨,则日均增产30万吨,响应范围包括晋、陕、蒙、鲁、豫、皖、苏的66个煤矿;一级响应是指当动力煤价格上涨到500元/吨时,则日均增产50万吨,范围是全国范围74个矿井。

四、物流改革及天气因素是四季度变量

9月21号起,13米半挂车减吨,总重不得超49吨,总高不得超4米!原来总重(55T)-车皮(16.5T)=实际载重(38.5T),以100元/吨为例,运费为3850元/车,现在运费总金额不变,实际载重为:【总重(49T)-车皮(16.5)】*4/4.5=实际载重(28.8T),运费 单价为3850元÷28.8T=133.6元。运费单价上调33.6%左右。再加相应增加的税金,运价起码涨35%。由于运输新政的推出,汽运的未来变得有点捉摸不透,未来汽运发展可能走向:一方面可能是个体户被矿方或需方收编,挣固定收入;另一方面可能是车队扩编,提高议价能力,将成本转嫁至上、下游,且由于周转率的固定,而实际运载能力的下滑,将改变目前汽运能力过剩的局面。但是不论哪种局面出现,物流成本的上升终将支撑终端价格。如果叠加实际运载能力的下滑,可能会对目前的增产事宜造成影响,即,坑口煤外运受阻。

今年受极端天气的影响,出现寒冬概率极高,寒冬一方面加大取暖需求,另一方面,恶劣天气极容易造成煤炭物流的中断,部分地区下雪对交通造成影响,铁路交通也受钢铁去产能的影响,提高运输价格,在中、下游库存水平极低的背景下,中断造成的影响极大,因此,下游企业有意愿在当前进行一定的冬储。

鉴于上述分析,可以得出以下结论:

供应方面,短期来看,炼焦煤资源供应紧张的局面短期内难有明显缓解,虽然先进产能煤矿陆续开始释放,但煤矿复产积极性不高,多数煤矿坚持适度增产保价格的状态,另外年底安全生产也显得尤为重要。需求方面,由于钢厂和焦化厂的库存持续下降并处于年内低点,交通运输又出现困难且价格上涨,需求压力较大。我们认为即便政府会出台更严厉的政策促使煤炭企业增产,但考虑到时间性和力度,供应的增速仍会不及需求增速,短期的供需缺口可能还会扩大,煤价的上涨短期或难以遏制。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。