一、策略简述

合约:L1701、PP1701

策略:多L空PP

仓位:40%-60%

价差:1200-1250元/吨,

止损:1090- 1140止损

目标:1700-1750元/吨

基本逻辑:从供应和需求两方面分析L、PP的区别,供应方面,PP煤化工新投产较多,预计四季度开始供应量会增加,L则没有明显变化,需求方面,L进入消费旺季,农膜的需求会增加,PP下游厂家需求没有明显变化,由于当前多数商品处于涨势,同时L、PP涨势较多又存在高位回调风险,因此采用多L空PP的套利策略。

二、供应方面分析

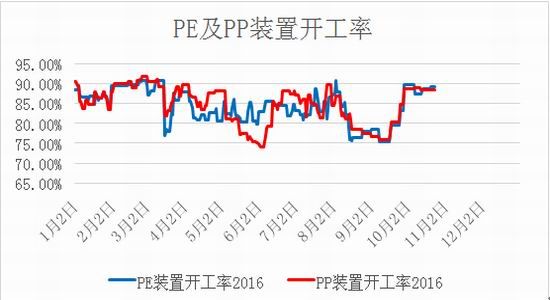

开工率统计:

资料来源:大越期货

总体上看,经过8月9月的检修高峰,PE和PP装置开工率达到了比较高的水平,此时装置开车对供应量影响已经不大,新增产能,尤其是煤化工产能将会成为影响当前供应的重要因素。

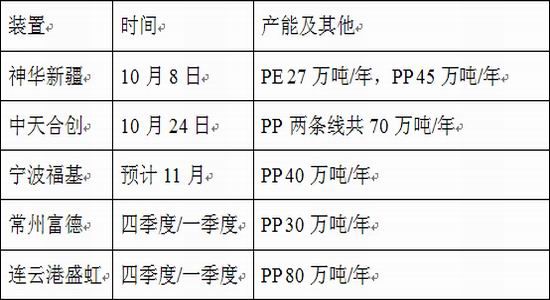

近期煤化工/甲醇制烯烃新产能投放:

其中神华新疆10月27日故障检修,开车时间未定。从上表可以看出在新产能投放上,PP远多于L,对于01合约来说,PP在未来预期的供应方面会增加的比L多的多。

三、需求方面分析

石化库存:

从库存上看,近期的石化库存已经走到了一个相当低的位置,甚至比两个长假(春节、国庆节)的节前还要低,10月以后进入LLDPE的传统消费旺季,北方的农膜消费量陆续增加,在下游需求的推动下,L期货走势有望强于PP。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

聚焦

close