全球油脂油料市场已经处于牛市格局中,而且都进入牛市的初期,植物油成为此轮上涨的先锋,而菜籽类相关品种或将引领第四季度行情。其次是豆油,棕榈油或将在反复修正中走高。此外人民币的贬值速度将会进一步提升油脂油料进口成本,从而推动价格上涨。

油脂方面:第四季度,油脂市场或将呈现外盘强于内盘;资产配置优于基本面;成本推动输入性上涨行情。一般而言,四季度油脂是传统的的消费旺季,菜籽油由于其价格的优势,以及国内可供应量有限,因此或将成为油脂中的领头羊。11月份,菜籽、大豆、棕榈油国内进口量激增,将会对国内油脂市场产生一定的供给压力,12月底春节消费将会真正开启油脂上涨的大幕。

总体而言,油脂市场在第四季度值得期待,菜油成为领涨品种,棕榈油和豆油则会在库存此消彼长中前行,尤其是在资产荒背景下,油脂或将成为很好的资产配置对象。

第一部分:美豆走势

一、美豆丰产压力影响弱化,出口成为关键

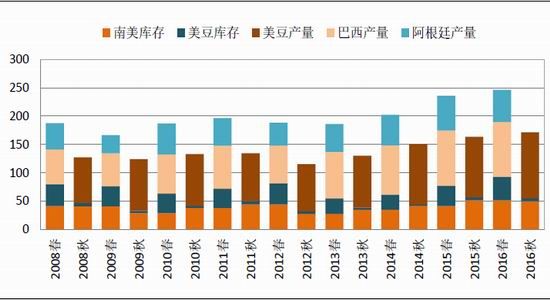

美国农业部10月月度供需报告将美豆单产从50.6蒲/英亩大幅上调51.4蒲/英亩,再加上收获面积数据8300万英亩,大豆产量预测数据上调6800万蒲式耳,为42.69亿蒲式耳(1.16亿吨)。对于2016/17年度阿根廷新季大豆产量维持5700万吨,巴西新季大豆产量小幅上调100万吨至10200万吨。由此可以看出,2016年秋季,全球大豆供给量处于历史的峰值。但是值得思考的是,与2015年去年同期相比,当时单产与产量也同步上调,价格则跌至850美分。尽管2016年美豆产量创下纪录,但是价格并没有创下新低。究其原因,在于今年丰产条件下的美豆与去年的美豆所处的贸易背景有非常明显的不同。

2015年5-10月,南美出口大幅增加,导致抢占了美豆的大部分出口份额,加之2015年美豆丰产,美豆出口相对低迷,因此全球大豆市场呈现出南美降库存,美国大豆库存增加的局面。相比之下2016年,南美由于上年销售大豆过量,导致当下巴西国内大豆紧张,出口持续下降,美豆成为2016年秋季全球大豆最主要的贸易国。因此,2016年尽管美豆创下历史最高产量,但是强劲的出口,提振美豆不断消化库存。

图:全球G3国上下半年供给量对比

数据来源:USDA 国信期货研发部

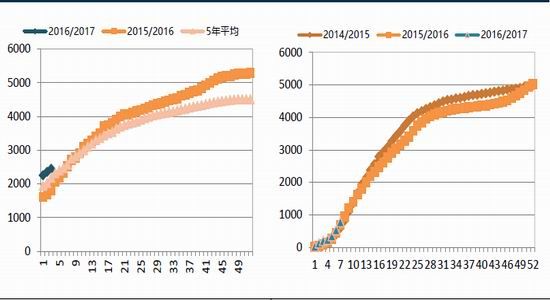

截至2016年10月13日,美豆累计出口加签约量已经达到3171万吨,与去年同期相比增加25.93%。目前美国农业部预计的本年度出口量为5511万吨,销售的进度为57.53%,已经过半,与去年同期相比快了4个百分点。从往年的销售进度来看完成5511万吨的出口问题不大。这也预示着美豆年度出口量仍有进一步调增的空间。

图:美豆本年度出口销售数量 图:美豆周度出口检验数量

数据来源:USDA 国信期货研发部

截止到10月21日当周,美豆周度出口检验量273.9744万吨,去年266.5618万吨。16/17年度迄今美豆出口检验总量1045.4187万吨,上年943.5861万吨,同比增10.8%。美对中国装运216.5043万吨,占总比79.0%,前一周占比74.3%。从周度出口数据看,进入10月开始,美豆出口及装船数据快速增长,一般在11月达到峰值水平,随后缓慢下降。今年由于南美大豆出口能力的下滑,预计美豆出口期的需求将更为强劲,窗口期时间或将延长。从最近几周的出口销售数据看,美豆出口进展异常顺利。

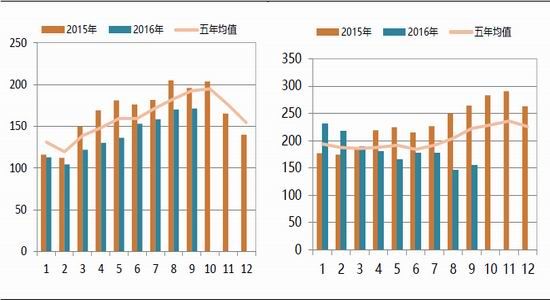

图:美豆季节性走势分析

数据来源:USDA 国信期货研发部

从季节上来看,第四季度,美豆均处于反弹走势中。由此可以看出,当下在连续上调单产,美豆丰产的背景下,出口的强劲或将支撑美豆迎来反弹走势。

二、南美播种顺畅、天气短期难有影响

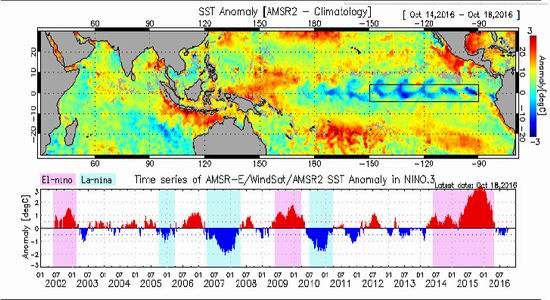

历时三年的“史上最长超强厄尔尼诺”事件终于2016年5月落下帷幕。然而,全球各大气象机构一度预测今夏可能出现的拉尼娜现象却“姗姗来迟”。南美播种较为顺利,并没有遭受到异常天气的侵袭。IMEA报告称,前期降雨有效改善了土壤墒情,近期天气有利于做田间工作的展开。最近两周巴西大豆的播种进度都快与去年同期,巴西马托格罗索新豆种植进度达42.3%,前周为31.4%,去年同期仅为19.6%。今年种植进度较往年同期大幅加快,近似于2013年进度,当年种植进度在10月24日达到50%。此外市场预计2016/17年度巴西大豆播种面积仅小幅增加1.9%,阿根廷大豆播种面积或下降3%左右,

目前三大气象机构对气候趋势的预测,美国气候中心(CPC)/NOAA认为未来几个月北半球出现拉尼娜现象并持续到2016/17年度冬季的几率提高;该中心预计今年秋季出现拉尼娜的几率为70%,且持续到冬季的可能性在50%。日本气象厅预计拉尼娜现象已经出现,持续到冬季12月到2月的几率为60%;不过冬季恢复到正常状况的几率有40%。秘鲁ENFEN机构的最新报告则预期,在接下来的几个月时间里,多数国际气象模型已然预测中性。由此短期市场出现拉尼娜天气的情况减弱,或者说,南美播种期间,天气难有炒作题材。

图:厄尔尼诺和拉尼娜指标

数据来源:USDA 国信期货研发部

第二部分 油脂

一、国内菜油供给越发偏紧

除了进口菜籽压榨外,对于国内菜油市场的供给,一方面来自于进口,另一方面来自于国储抛售。国产菜籽基本上成为小作坊压榨食用为主。目前对于菜油影响最大的就是国储抛售的影响。2015年12月至2016年6月,我国菜油拍卖成交228.4万吨。10月份,我国菜油拍卖重启,连续两次拍卖成交活火爆,全部成交。截止到目前,国储菜油仅剩下266.6万吨,有消息称,国家可能要将剩余的菜油中100万吨转为国储。如果该消息属实的话,那么国储手中的菜油库存已经率先完成去库存化。国储菜油的供给压力已经大大减缓。这也是菜油抛售后,菜油价格走高的原因所在,随着拍卖的进行,菜油的供给量在逐步下降。

图:国储菜油库存 图:第四季度菜油供应量对比

数据来源:WIND 国信期货研发部

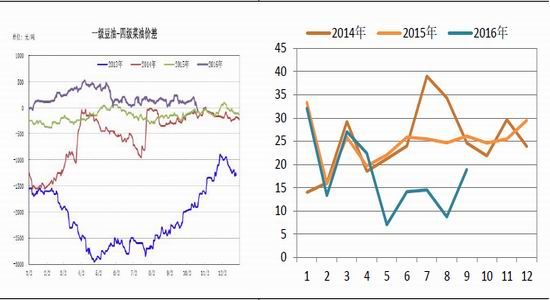

目前国内油脂价格,京津地区一级豆油报价6640元/吨,山东日照地区报价6600元/吨,江苏张家港地区6650元/吨,广东湛江地区6550元/吨,江苏南通进口四级菜油报价6700元/吨,湖南岳阳进口一级菜油报价7050元/吨。从目前三大油脂的价格情况来看,今年以来豆油的价格一直要高于菜油,近期随着菜油价格的走高,菜油开始强于豆油,正因为菜油价格的优势,随着油脂消费的启动,菜油的消费量也明显好转。

图:豆油与菜油价差 图:菜油表观消费量

数据来源:国家粮油信息中心 国信期货研发部

整体而言,国内菜油供给相对偏紧,尤其是随着菜油拍卖进行,国家手中菜油供给压力将会越发减弱。长期而言,菜油处于上涨的走势中,不过11月菜籽集中到港或将抑制价格的上涨的高度和节奏。11月底随着消费高峰的到来,菜油或将开启新一轮上涨走势。

二、马棕库存或将继续下降

自2月份以来,棕榈油产量呈现季节性的稳步增加态势,目前已经达到高峰。9月份马来西亚棕榈油产量172万吨,环比略增0.8%,但同比下降12.5%,且不及预期水平。虽然9月份棕榈油产量比2月份增长64%,不过仍是六年同期最低。9月份马来西亚棕榈油库存降至九年同期最低。供应吃紧,导致马来西亚棕榈油价格飙升至五年来的最高水平。10月份预计产量维持小幅增长状态,增幅或在5%,棕榈油产量增幅可能难以达到过往高峰期。另外值得注意的是,在10月份增产期过后,11月棕榈油进入减产期,按照往年规律,马来四季度出现集中暴雨的可能性较高,减产是大概率事件,如果遵循以往规律且外围宏观层面没有大幅的异动事件,那么四季度库存基本维持在三季度末水平。产量的减少或是未来棕榈油开展多头行情的基础。

图:马棕油产量季节性走势 图:马棕油库存季节性走势

数据来源:MPOB 国信期货研发部

从马来西亚出口的情况来看,由于前期国际棕榈油价格相对偏高,抑制了棕榈油的出口进度。马来西亚10月1-25日棕榈油出口量较上月同期1,112,058吨下降10.9%,至990,939吨,但是降幅要好于1-20日的出口数据。由于近期国际市场棕榈油价格涨幅不及豆油,豆棕价差有所扩大。监测显示,近期马来西亚棕榈油进口FOB报价为685美元/吨,南美阿根廷豆油进口FOB报价为800美元/吨左右,豆棕价差为115美元/吨,较前期明显扩大。随着豆棕价差的扩大,棕榈油竞争力上升,有利于刺激棕榈油出口需求的增加。

图:马来西亚棕榈油出口 图:国际豆棕价差

数据来源:MPOB 国信期货研发部

对于马来西亚棕榈油唯一不利的因素在于印尼的产量正在增加。彭博社调查显示,9月底印尼的棕榈油库存可能达到190万吨,为四个月来的最高水平,比8月的169.5万吨增长12%。因为棕榈油生产接近季节性高峰。9月份印尼棕榈油产量预计达到304万吨,比8月份增长2.2%,棕榈油和棕榈仁油出口预计达到215万吨,比8月份增长3.5%。印尼棕榈油局主席称,产量可能于10月份达到高峰。目前马来西亚棕榈油11/12月CNF报价为695美元/吨,合到港完税价格5880元/吨,印尼11/12月报价为690美元/吨,合到港完税价格5840元/吨,印尼价格优势明显,可能挤占部分马来西亚出口份额。

图:印度供需情况

数据来源:USDA 国信期货研发部

三、国内棕榈油库存或有修复,消费或将下降

前几年,受部分融资性进口需求影响,使得港口棕榈油库存常年居高不下,进口价格和国内销售价格持续倒挂。目前棕榈油金融属性融化,在此背景下,今年4月份起国内港口棕榈油库存快速下降,目前在33万吨这一历史相对低位。

图:棕榈油进口 图:棕榈油港口库存

数据来源:海关 国信期货研发部

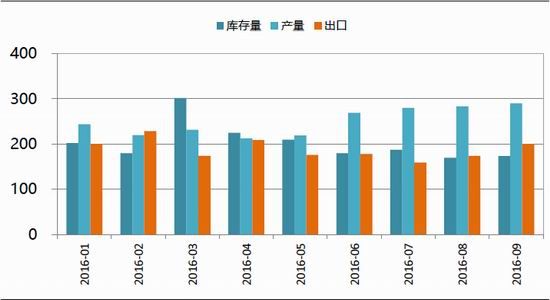

十一长假后,国内棕榈油价格走势强于国外,进口棕榈油利润逐渐打开。中国进口商集中买入超过20万吨11-12月船期24度棕榈油,节后仍在买入,10-12月24度棕榈油进口总量最新预估已经达到90万吨左右,足以满足后期市场需求。国内棕榈油货源紧张局面将慢慢缓解,但这需要一个过程。四季度棕榈油供应量相对充足。目前来看,10月国内港口棕榈油到港量或接近45-50万吨,11-12月也将达到月均50万吨左右的水平,四季度棕榈油累计到港量预计在140-150万吨左右,略低于上年同期的160万吨,但较今年三季度的120万吨有所增长。近期国内棕榈油库存仍然维持在较低水平,但随着后期棕榈油买货量的增加,国内棕榈油库存将进入上升通道。

图:国内棕榈油成交 图:国内棕榈油表观消费量

数据来源:天下粮仓 国信期货研发部

目前国内豆棕现货两者价差在273元/吨,虽较前期有所扩大,但仍处于不合理状态,远低于正常800-1000元/吨的水平,这导致棕榈油基本无人问津,市场交投持续低迷。据我们统计,截止2016年10月17日,国内棕榈油总成交量359060吨,相对比,去年同期总成交701500吨,较去年大降一半。棕榈油的需求旺季仅限在夏季,而当前棕榈油市场需求处于节后阶段性淡季,且进入10月中下旬,气温不断下降,各地棕榈油勾兑份额将大幅降低,棕榈油需求量明显低于豆油。

四、美豆油出口旺盛,库存偏低

从年度上来看,相比于美豆连续三年的丰产,而美豆油则是连续三年库存下滑,美豆油当年产不足需,库存大幅减少。美国农业部在10月公布报告中继续下调美豆油的库存,导致库存消费继续下滑。可以说在豆类中,美豆油是供需最为紧张的品种,率先完成去库存化。另外,USDA在2016/17年度大幅上调美豆压榨量从15/16年度的5134万吨上调至5307万吨。市场普遍认为USDA高估了美豆压榨量,如果后期下调美豆压榨量的话,那么美豆油库存或将进一步收紧,继续支撑美豆油行情。

图:美豆油库存消费比

数据来源:USDA 国信期货研发部

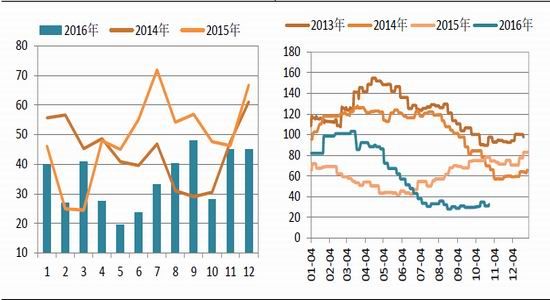

从月度美豆油的库存来看,NOPA报告9月底美国豆油库存为13.76亿磅,较8月底减少2.44亿磅。9月美豆压榨量高于预期,但豆油库存低于预期,可见美国内豆油需求非常强劲。除了国内消费外,美豆油出口大幅增加也是主要原因之一。从2016/17年度开局来看美豆油出口,目前尚未装船的数量以及本年度签约量均超过去年以及五年平均水平。可见,与美豆相似,美豆油的出口也因巴西和阿根廷的缺席而集中到美国,美豆油成为当下国际豆油出口的主要国家。

图:NOPA库存 图:美豆油出口

数据来源:USDA 国信期货研发部

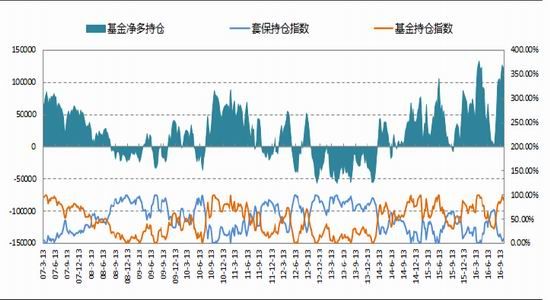

从资金的角度来看,CFTC基金近期强势做多豆油,净多持仓已经升11万手,截止到10月18日,基金在美豆油上净多持仓已经增加至128031手,较前一周增加13799手,目前基金净多持仓比例已经高达到25.98%。此外值得注意的是,我们编制的套保指数已经创历史新低,表明在美豆油上套保空头头寸的持仓已经降至非常低的水平,生产商空单的减少也表明市场供给相对偏紧。这将对美豆油形成有力的支撑。

图:CFTC基金在美豆油上持仓变化

数据来源:CFTC 国信期货研发部

五、国内豆油去库存化加快

从国内三大油脂的走势来看,豆油的走势最为疲软,这主要是由于国内豆油的供给最为宽松。从豆油库存来看,据统计,目前国内豆油商业库存总量117.608万吨,较上周同期的119万吨降1.392万吨降幅为1.17%,较上个月同期的118.94万吨降1.332万吨降幅为1.12%。豆油去库存的节奏加快。

图:豆油库存对比 图:豆油表观消费量

数据来源:WIND 国信期货研发部

从消费的角度来看,进入11月下旬至12月份,中下游经销商将会为“元旦、春节”备货作准备,尤其是目前豆油处于三大油脂中,性价比最好的品种,因此其消费的增加也是可以预见到的。10月份豆油表观消费触及年度最低值后开始回升。这会导致豆油库存还会进一步下降。

图:豆棕现货价差 图:豆油第四季度供给量

数据来源:天下粮仓 国信期货研发部

从供给的角度来看,11月起国内进口大豆将会集中到港,数量较大,因此可以满足市场供应。总的来看,豆油在11月处于去库存的进程中,随着消费的增加,豆油供需格局将会慢慢改善。

第四部分

结论及操作建议

全球油脂油料市场已经处于牛市格局中,而且都进入牛市的初期,植物油成为此轮上涨的先锋,而菜籽类相关品种或将引领第四季度行情。其次是豆油,棕榈油或将在反复修正中走高。此外人民币的贬值速度将会进一步提升油脂油料进口成本,从而推动价格上涨。

油脂方面:第四季度,油脂市场或将呈现外盘强于内盘;资产配置优于基本面;成本推动输入性上涨行情。

一般而言,四季度油脂是传统的的消费旺季,菜籽油由于其价格的优势,以及国内可供应量有限,因此或将成为油脂中的领头羊。11月份,菜籽、大豆、棕榈油国内进口量激增,将会对国内油脂市场产生一定的供给压力,12月底春节消费将会真正开启油脂上涨的大幕。

11月马盘棕榈油进入减产周期,马盘棕榈油库存将会继续下降,供给量偏紧的格局仍将支撑马盘棕榈油。但由于价格高企出口受阻,以及印尼产量的增加,这将使得马盘棕榈油上涨道路相对波折,价格会在大起大落中重心上移。国内棕榈油库存紧张格局也将在进口修复中得到缓和。

偏低的库存和出口的旺盛,美豆油在第四季度或将迎来反弹走势。这将提振国内豆油走势。国内豆油或将在消费旺季中完成去库存的进程。

总体而言,油脂市场在第四季度值得期待,菜油成为领涨品种,棕榈油和豆油则会在库存此消彼长中前行,尤其是在资产荒背景下,油脂或将成为很好的资产配置对象。

操作策略方面:

1、油脂,依托5日均线做多。不要追高。保持回调买入的思路。

3、套利:买油卖粕;

风险提示:

1、美国加息

2、欧洲银行危机恶化

国信期货 曹彦辉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。