一。观点

如上周报告预期,24日到28日当周,豆类市场仍延续反弹。主要原因。一方面大豆及豆粕临近技术支撑处,大豆临近7月来的震荡区间下沿支撑,而豆粕临近7月份以来打造的下行通道边沿处,存技术反弹诉求。另一方面基本面题材上看,临近成本支撑、中储粮轮换收储推动、外围美豆出口炒作助涨,外加人民币贬值助威,可以说近期豆类市场反弹有理。

但我们预计前期支撑题材11月份后预计难有持续。1、按照季节性规律,往往在11月中旬出口开始逐渐有所转淡,在丰产背景下此题材一旦转弱便不再容易炒动。2、11月9日美农业部报告产量调增预期仍存,对市场仍是潜在威胁。3、中储粮轮换收储支撑有度,且随着价格上涨交割卖压增加。所以,暂不过度看市场走高空间。结合技术上来看,豆粕临近压力位2950一带、大豆临近压力位3950,亦存有技术调整预期。不过如之前报告的整体预期,下方空间总体有限,调整目标初步看2850、2700一带。关注关口表现指引具体出入点。

二. 技术分析及操作建议

2.1 豆粕技术图示

上周周报我们预计的反弹目标2950-3050,目前已经临近,不上破该位考虑逢高沽空。

2.2 大豆图示

上周周报预计的反弹目标为3900一带,目前已经临近,不上破该位,考虑逢高沽空。

三、基本面关注点及解析

近期市场关注点继续集中在美豆收割、出口、南美天气、国内豆粕库存及购销等方面。下面就各题材进行简要分析:

3.1.美豆丰产预期强烈 收割进度加快

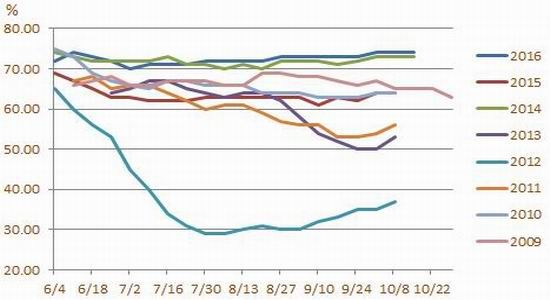

美豆丰产预期强烈,收割进展顺利。从美国农业部公布的周度生长报告来看,美豆生长期间良好率持续居高,为历史最高水平。进入9月份中下旬,美豆收割展开,但降雨增加令收割一度偏慢,近期收割加速。从收割进度来看,截至到10月24日当周,美豆收割率为76%,低于去年同期的87%,但5年均值基本持平。另外,从最新的天气预报来看,11月2日到11月10日,主产区降水概率偏小,天气以晴好为主,有利于收割的继续进行。收割的推进增加上市供应,丰产压力应有再度显现。

图1 美豆生长整体良好

图2 美豆收割进度偏慢

图3 未来一周美豆产区天气晴好为主

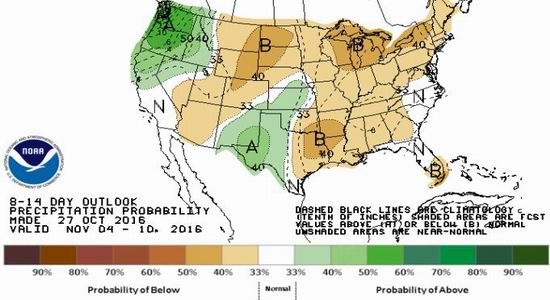

图4未来半月美豆产区天气晴好为主

图5 美国大豆产区示意

资料来源:USDA、方正中期研究院

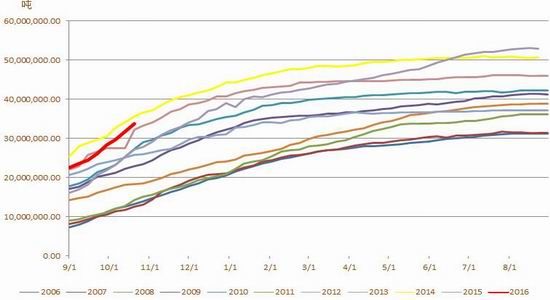

3.2.美豆需求动能阶段有限

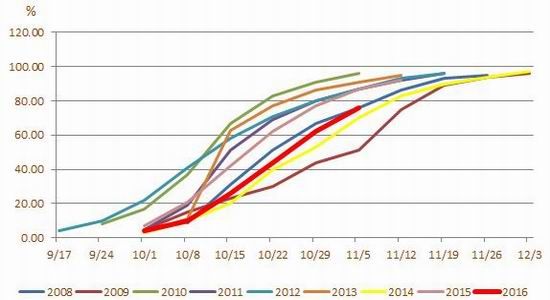

9月下旬后美豆新作出口销售再度好转,对市场构成带动。截止到10月20日当周,美豆出口净销售205万吨,高于上周的201万吨。出口装船280万吨,高于上周的267万吨。出口继续季节性回升。10月份,美豆出口周均180万吨,高于9月份的150万吨的周度出口水平,基本持平于去年同期。横向纵向的对比之下,其实美豆当下的出口水平属于正常,但美农业部人为偏低的预期,导致实际报告出来后容易产生利多的数据,进而引发市场短涨。目前阶段是美豆的收获上市期,也是其出口旺季,此时价格反而不容易下来,一是国内经历进口淡季之后确实需要等米下锅,二是美国此时愿意找各种理由炒作。但其炒作的出口数据在11月中旬后会有季节性逐渐走软,而且今年丰产背景下单产仍有调高空间,在11月9日的报告之前一段时间市场就应该会有一定承压反应。

图6 美豆出口净销售年度对比图

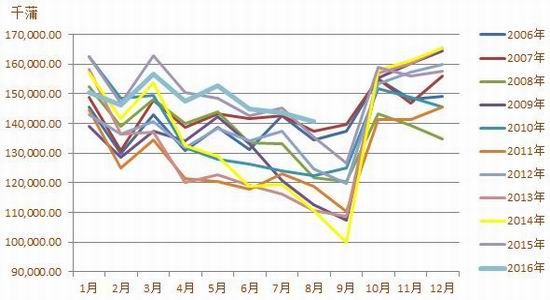

压榨方面,目前为美豆压榨淡季。8月份美豆压榨量1.32亿蒲,低于上个月的1.44亿蒲。目前仍处于压榨淡季,目前阶段为相对淡季,10月份后压榨会逐渐转向旺季,数据出来要在11月中旬,反应到美报告里可能要到12月份了。目前阶段此方面对美豆支撑整体是有限的。

图7 美豆压榨走势年度对比图

资料来源:USDA、方正中期研究院

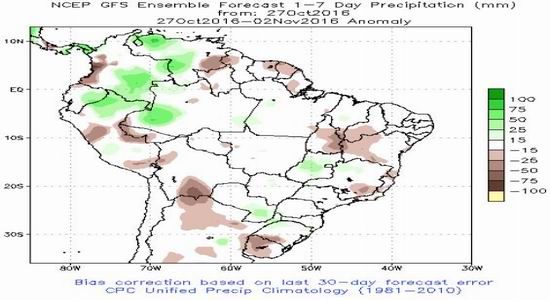

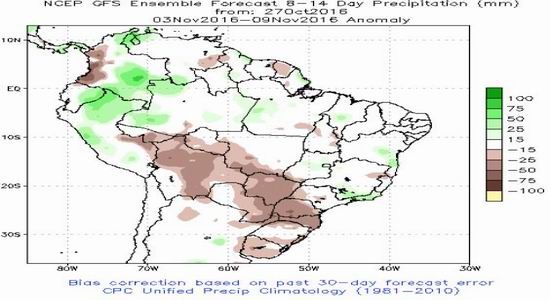

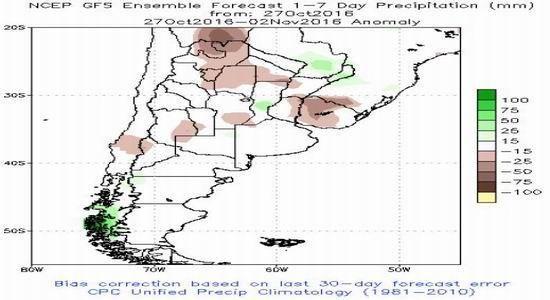

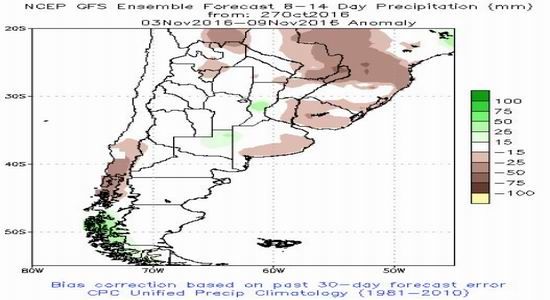

3.3.南美播种期状况

目前为南美大豆播种期。据了解,巴西新豆播种已经完成28%,高于去年同期的20%及5年均值的27%。播种期天气影响进度,进度影响供应预期。看一下南美天气情况:

图8 巴西:未来一周南部产区天气正常

图9 巴西:未来半月南部产区降雨偏少

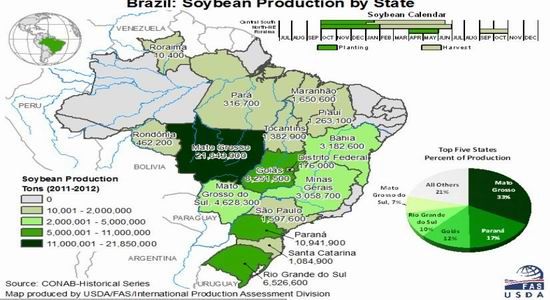

图10 巴西大豆产区分布示意图

图11 阿根廷:主产区天气问题尚不大

图12 阿根廷产区分布示意图

纵观南美天气,巴西:未来一周天气正常,未来半月南部偏干。阿根廷天气问题不大。整体看下周市场缺乏继续向好的制动点。

3.4.国内市场

3.4.1 中储粮轮换消息推动市场

上周末,中储粮启动轮换收储。具体收储价格:北安直属库3580元/吨,绥棱直属库3620元/吨,嫩江直属库/嫩江直属库红彦分库/嫩江直属库九三分库3560元/吨,讷河直属库讷河长发粮库/讷河学田粮库/呼玛县粮库/塔河县粮库/大兴安岭岭南粮库3560元/吨。收购标准:等级:国标三待及以及,水份13%以内,杂质1%以内,损伤粒率8%以内。收储量为60万吨,占总产量1260万吨的不到5%,对市场的整体影响可能有限,短期炒作的嫌疑更大。即便会对现货购销构成底部支撑的话,按照收购价的较高价3620,再加上运费150-200、仓储费用40、入库费用40、利息60,则交割成本3900-3960,盘面在这个价格以上便具有仓单交割优势了,届时将约束市场的继续上行,所以预计价格很难超过或者大幅超过前高3950一带。与技术压力位点基本相符。

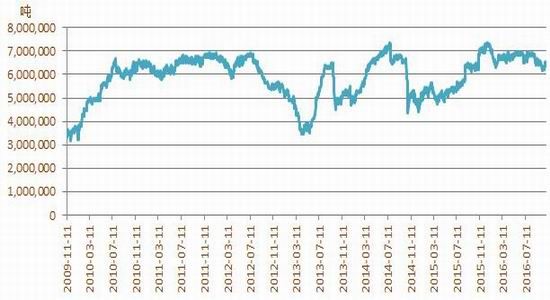

3.4.2 港口大豆库存存恢复预期

美豆上市伊始,我国大豆季节性进口淡季,导致我国港口大豆库存下滑。截至10月27日,港口库存645万吨,仍低于高点时的700万吨水平,但高于前期低点期的610万吨水平。后续随着美豆上市步伐加快,大豆进口增量,11月份大豆到港量最新预期在730万吨,12月份到港量最新预期维持在830万吨,国内库存将得到恢复,市场涨动乏力。

图13 大豆进口季节性淡季

图14 港口进口大豆库存

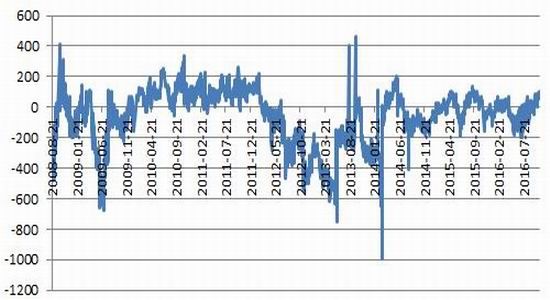

图15油厂盘面压榨利润

图16 豆粕库存

进入10月份以来,国内豆粕库存趋紧的态势,令终端豆粕表现偏强,进而导致盘面压榨利润回升至盈利状态,随着美豆加快到港,油厂开机意愿提升,豆粕库存逐步有恢复,供应压力下降,市场动能放缓。

3.4.3 下游养殖动态

图17 下游行情仍弱势为主

下游养殖行情仍弱势为主,助力不足。库存低位回升,但幅度有限。来自终端需求的推动力度不足。

四、风险提示

以上观点是基于目前的基本面来看得出的,但存有一定的风险性,因有些题材不是一成不变的,存有不确定预期。比如:1、美农业部报告有不完全确定性;2、美豆收割期天气及南美播种期天气存有不确定性;3、人民币汇率及进口商检等。所以当题材有变时注意调整思路,操作上需要设立止损点位以防风险。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。