一、棕榈油三季度一马当先

三季度棕榈油由于需求非常好,价格大幅上涨,一季度的炒作减产在二季度矫枉过正因此涨势悉数回吐,而到了三季度马来西亚降低关税后市场的需求明显转暖,从月度报告的数据中一览无余。无论市场的炒作是否过度,2015/16年度棕榈油的减产为不争的事实。在厄尔尼诺的影响之下,2014/15年度马来西亚减产10%,因而2016/17年度马来西亚棕榈油期初库存为154.7万吨,同比2015/16年度的264.1万吨大幅下滑了41.42%。

在库存偏低的前提之下,马来西亚2016/17年度产量预估为2000万吨,产量增加了13%,增幅低于预期。而棕榈油2016/17年度全球的消费来看,整体的需求量是大于产量的增加的。在进入四季度后,棕榈油的供给减少将继续支撑价格。

二、棕榈油库存

马来西亚棕榈油局(MPOB)10月公布的数据显示,截止到9月末,马来西亚棕榈油,库存较前月增加5.6%达到154.7万吨,相比去年9月份骤降41.1%,并为五年同期最低水平。在厄尔尼诺带来的干旱天气影响下,9月马棕产量较8月仅增0.8%至172万吨,同比下滑12.5%,且远不及市场预估。需求方面由于中、印两大消费国采购缩减,马来西亚9月棕榈油出口锐减20%至145万吨。报告基本符合市场预期,整体中性略空。

尽管10月MPOB报告数据利空,但明显可以看出,2016年三季度的整体需求仍较为强劲,9月马来西亚棕榈油库存也创下了五年内的新低154.7万吨,进一步坐实了马来西亚棕榈油减产的供给偏紧格局。原油的不断上行也从侧面也为棕榈油夯实上行基础。

三、国内棕榈油供给

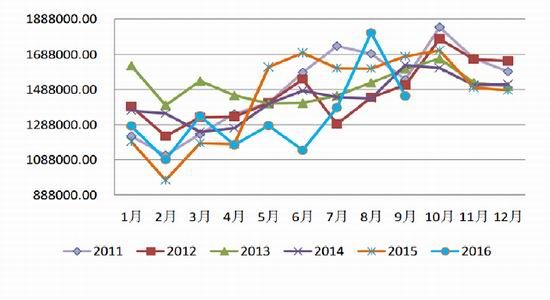

2016年1~8月我国棕榈油进口总量为260.18万吨,同比减少了30%,这也是三季度持续低库存的主要原因。根据船期调查显示,最新预估国内10月份棕榈油进口量在28万吨(其中含工棕约10万吨),11月份棕榈油进口量预计45万吨左右(其中含工棕约10万吨),12月份棕榈油进口总量预计45万吨(其中含工棕约10万吨)。印尼12月船期CNF中国华南港口价格702.5美元/吨,完税成本在5900元/吨,但仍较广州港口棕榈油低出280元/吨。进口商仍逢低入市采购棕榈油,第43周当周,进口商买入12月船期棕榈油4船,明年1-3月棕榈油船期7.5船。

原因一是二三季度本身每年棕榈油的增产期,而国内豆油库存较为充裕,贸易商采购心理较为谨慎;二是棕榈油进口检验趋向严格,目前从签订合同至到港需要一个多月的时间,到港延迟对支撑国内现货价格存在潜在支撑。三是三季度以来人民币兑林吉特汇率较为平稳,汇率因素弱化,倒是六月以来棕榈油进口均呈顺价销售,顺价销售对于棕榈油而言一般不会持续太久,因这样的状况持使得贸易利润空间加大,刺激进口的持续攀升,一旦到港量回升市场价格就会重新恢复到倒挂状态。

今年却较为特殊,8月上旬由于马来西亚出口发力使得马棕现货迅速攀升,国内现货却因上涨过快导致豆油普遍替代抑制了继续上行空间。到了9月中旬发生逆转,马来西亚棕榈油出口放缓现货出现维稳,国内却依然库存偏低引发供不应求,再度回到顺价销售。这样的格局若在四季度继续上演或有力支撑现货维持在6200元/吨之上。三季度以来马棕油进口成本大幅上涨了700元/吨至6200元/吨,国内现货价格反弹了850元/吨至6460元/吨,二者价差缩小了150元/吨至-280元/吨。内外的同涨同跌使得价差缩小幅度并不大,只是国内的库存截止到九月末仍是30万吨左右的低库存,同比减少59%。

棕榈油月度进口量

四、国内棕榈油库存

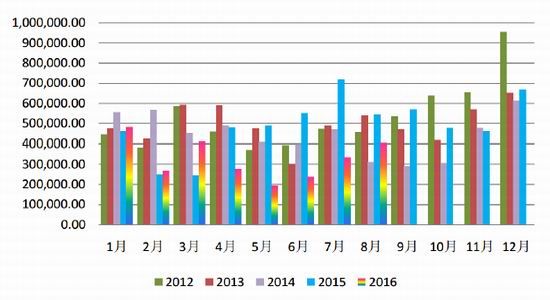

截止10月21日,国内棕榈油商业库存总量32.35万吨,较上周31.41万吨增0.94万吨,增幅3%,较上月同期的29.33万吨增3.02万吨,增幅10.3%,较去年同期73.8万降41.45吨,降幅56.2%。本周棕榈油库存较上周有所回升,其中天津及福建地区库存有所增长。但国内棕榈油库存紧张格局还未缓解。不过,随着利润窗口打开,国庆前后中国进口商积极买入11-12月船期24度棕榈油,10-12月24度棕榈油进口总量预估已经升至90万吨上方。基本可以满足国内需求和补库存。

五、外围因素利多棕榈油

投机商做多,投机基金已经在大豆期货及期权上持有庞大的净多头部位,据称本他们继续增添多头部位。另外,大豆出口需求强劲,国内需求旺盛,同样对盘面利好。据美国农业部发布的周度出口检验报告显示,截至2016年10月13日的一周,美国大豆出口检验量为2,508,997吨,一周前为1,801,832吨,去年同期为2,374,736吨。共同提振本周外盘大豆震荡上涨,截止本周五,CBOT大豆11月合约收盘983美分,较上周的962.50涨20.5美分。棕榈油供应吃紧,全球植物油需求提高,加上,原油飙升,支持豆油价格上涨,价格一度走高至35.69美分,截止本周五,CBOT豆油12月合约收至35.12美分,较上周的34.38美分涨0.74美分。

六、结论

综合来看,棕榈油进口检验趋向严格,月度进口量从4月开始远低于上年同期水平。存截止到九月末仍是30万吨左右的低库存,同比减少59%。而极端天气的影响下,马来西亚棕榈油的产量增幅低于预期。

其他油脂方面,美豆丰产压力消化较为充分,美豆价格整体已走出了弱势的格局。资金会继续流入农产品,特别是油脂这个价值低洼地带,并带动价格上扬。市场已处于向上突破的态势,一旦新的利多热点爆出,将带动油脂板块更上一层楼。

七、交易策略

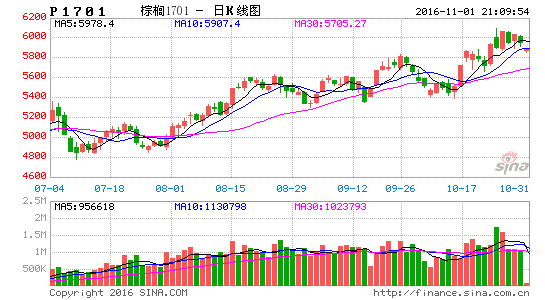

策略:做多棕榈油

棕榈油1701以突破阻力位的5950附近开始建仓,目标价位6300-6400

棕榈油止损:5750-5650

瑞奇期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。