一、投资策略

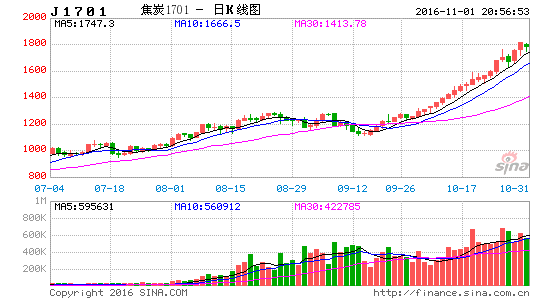

操作策略:择机卖出焦炭1701合约,建仓区间1650-1800,目标区域1300-1550,止损区间1801-1900。最高仓位不超过40%,其间会结合短期波动会适当调整仓位。

主要依据:1.焦炭/生铁产量数据比表明焦炭正在从产不足耗向生产过剩转换,后期焦炭库存将逐步开始累积,后市上涨空间不足;2.随钢厂需求逐步下降,后期将倒逼钢厂去利润、减产,对焦炭需求将呈下降趋势。推荐择机抛空焦炭策略,但由于目前钢厂仍在补库焦炭库存阶段,造成现货强势可能会延续,需要时可买入焦煤对冲。

离场条件:1.行情运行至目标位置,获利出局;2.看空逻辑发生转变,或者提示风险点发生。

风险提示:1、主要产区因意外因素短期限产,导致阶段性供应不足

2、宏观突发重大利好,引发商品资金的共振上涨

3、产业链相关品种因意外事件大幅上涨引起焦炭被带动上涨

二、投资依据

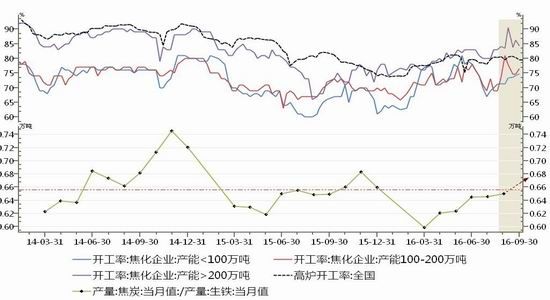

1、焦炭最短缺的时间已过,供需格局正逐步缓和

今年春季以来,由于钢铁开工产能的快速恢复,对焦炭的需求快速增长,而焦炭供应受制于亏损、焦煤短缺以及环保等行政手段限产等诸多因素影响产量无法完全释放,使得焦炭供不应求,这一期间钢厂的焦炭库存迅速消化,甚至部分钢厂的焦化库存已经被压缩至警戒位置以下。7月份全国大面积降雨使煤炭运输受阻,推动了钢厂焦炭库存告急的爆发,因此7月下旬以来,钢厂开始集中采购,进一步加剧了焦炭的供不应求,焦炭价格开始迅速攀升,焦炭的供需进入了供需格局最紧张的时期。

随着8月中旬西北地区环保检查结束,焦化厂的生产恢复正常。与此同时,在利润驱使下,焦化厂开工率大幅上升,到9月底焦炭/生铁产量比逐步恢复到近两年的平均水平状态,并有继续上升的趋势(图1),国内大部分地区钢厂焦炭库存已经开始小幅反弹(图2),因此我们认为目前焦炭产量和焦炭消耗量已经可以匹配。但是,由于钢厂焦炭绝对库存处于低位,加上冬储临近,大部分钢厂近期还在积极补充库存中,正常的消耗需求叠加补库需求导致焦炭现货短缺在未来一段时间还降延续,但是从总量上看,生产已经能够满足消耗需求,并有小幅累计,表明焦炭的供需格局已经逐步在改善。

图1:焦炭生产与需求对比 (%)

数据来源:wind 光大期货研究所

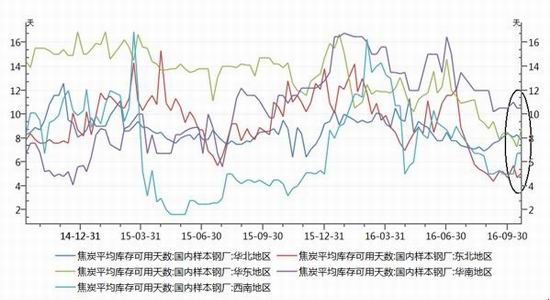

图2:国内钢厂焦炭平均库存可用天数(天)

数据来源:wind 光大期货研究所

2、后期钢材需求下行倒逼钢厂去利润,拖累原料需求

由于钢厂已经经历了前三季度的盈利,对利润的反应会非常敏感,一旦出现较大亏损就会主动调节生产,保住全年的利润果实,即钢厂的减产响应机制比以前畅通。

首先,需求在11月后会出现季节性回落,倒逼钢厂去利润。

由于55%以上的钢材用于地产和基建,因此具有较为明显的季节性特点,从历年数据看,北方在11月以后,大面积降温,钢材需求将逐步下降,受此影响钢厂面临被动去利润和减产,下图是生铁月度产量图,图中可以看到每年11月是全年季节性低点,对原料需求减少。

图3:过去几年生铁月度产量(万吨)

数据来源:wind 光大期货

其次,主要用钢行业对钢材的需求增量环比逐步下降。

(1)房地产需求增速环比回落

首先,地产新开工和施工面积同比增速自5月以来明显回落,9月份当月施工和新开工同比增速为-34%、-19%,北京、苏州等20城市重启限购贷政策后,预计地产投资还将受到影响。

图3:房屋新开工面积当月值(万平方)

数据来源:wind 光大期货研究所

(2)基建投资高增速难以维系

首先,从财政杠杆角度来看,根据某券商的分析,如果2016年全年基建投资增速要能到20%(前7月增速18.7%),财政支出要到达21.3万亿,即2016年财政支出增速要有约19.5%,这基本是不可能的,即使今年财政把之前的历年结余全部用完,全年的财政支出增速也就在8%到9%左右(去年13.2%)。这意味着从财政拉动基建的角度来看,公共财政支出已经达到了极限。

此外,由于社会投资回报率的快速下滑,好项目的缺乏可能成为制约下半年基础设施投资的瓶颈,决定了政策刺激的边际效应递减不可逆转。

3、钢厂去产能势在必行,对原料需求产生影响

钢厂去产能势在必行,四季度将涉及部分在产钢铁产能,对原料需求减少。按照mysteel统计,10-11月份全国钢厂去产能进入集中拆炉阶段,其中涉及在产产能约665万吨/年,届时将对原料需求产生一定影响。

三、风险提示

1、当前钢厂还在补充库存阶段,现货火爆或将延续,为规避风险可买入焦煤进行风险对冲。

由于焦炭的快速拉涨和煤矿提价的滞后性,导致焦化厂利润迅速放大,目前具备化产深加工的焦化厂盈利水平在300以上,后期焦炭压力或率先从压缩利润开始。在这种情况下,为规避左侧进场空焦炭的风险,可适当买入焦煤进行风险对冲。

图5:焦煤-焦炭盘面价差(元/吨)

数据来源:wind 光大期货研究所

2、主要产区意外限产抑制焦炭生产,导致阶段性供应不足

3、宏观突发重大利好,引发商品资金的共振上涨

4、产业链相关品种因意外事件大幅上涨引起焦炭被带动上涨

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。