一、宏观:经济短期企稳投资情绪向好

上周国内出台宏观经济数据,基本符合预期:3季度GDP同比增长6.7%。整体看,生产和需求端均有所回暖,预计全年经济增长6.7%。前三季度,房地产业增速8.9%,在主要行业中位居第一,对GDP增速的贡献由2015年的0.22个百分点(3.25%)升至0.54个百分点(8%)。

人民币贬值压力加大:10月下旬在岸人民币对美元汇率失守6.76。9月结售汇数据显示,9月银行代客即期结售汇和远期结售汇逆差均明显扩大,市场对人民币未来贬值的预期在增强。近期汇率走势更多反映了美元的强势,人民币对美元顺势贬值的同时维持了对一篮子货币的稳定。考虑到美元指数涨幅已经反映加息预期,央行[微博]实现人民币贬值节奏可控的意图并未改变,维持年末即期汇率6.8的判断。

从流动性来看,今年无风险利率持续走低,10年期国债利率已跌至3%以下。5月份以来,M1与M2走势分化引起市场广发关注,5-8月份期间,二者剪刀差呈现放大趋势。从统计口径看,M2=M1+单位定期存款+个人存款+其他存款,M1与M2剪刀差扩大,说明单位定期存款与个人存款增速放缓;个人存款减少与个人房贷急剧增加同时出现,均出现在房价疯涨的大环境下,说明房地产正在快速回收居民财富,而居民存款的减少则意味着未来购买力的减弱;单位存款减少则可能由两方面原因,一是3年期定期存款利率显著低于短期理财产品利率,存款积极性不高(这种问题过去几年就存在,非新因素,不足以解释单位定期存款减少);二是单位未发现较好的投资机会,持币观望,定期存款活期化。

PMI值、工业增加值与全社会用电量等数据持续表现疲弱,显示当前经济增长动力仍然不足,下行压力较大。其中民间投资增速快速下滑更是引起市场担忧,民间投资对经济景气度更为敏感,民间投资下滑显示市场对经济前景并不乐观、投资意愿偏低。新增信贷数据也反映了这一情况,今年以来,市场资金充裕、融资成本显著下行,而7月份新增信贷却仅靠居民房贷支撑,融资成本低与企业主动降杠杆同时出现,让人联想到企业部门可能正在主动收缩资产负债表,市场盈利机会已难以覆盖融资成本。8、9月份,新增贷款与社会融资超预期上涨,显示投资情绪有所改善。

图1:财新PMI

图2:新增人民币贷款

资料来源:WIND资讯 银河期货钢铁事业部

二、铁矿需求方面:

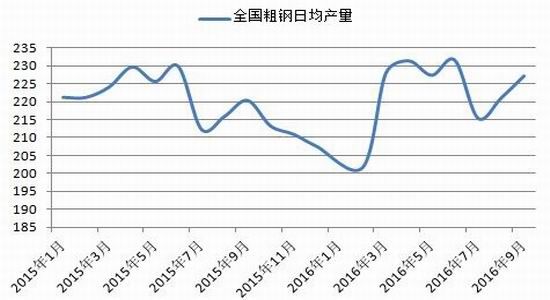

1、消费好转粗钢产量高企

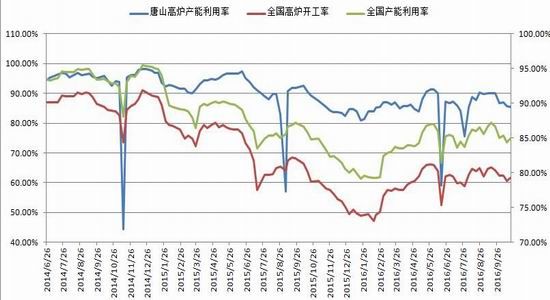

据国家统计局数据,1-9月份我国粗钢、生铁和钢材累计产量分别为60378万吨、52825万吨和85178万吨,同比分别增长0.4%、下降0.3%和增长2.3%。9月份我国粗钢、生铁和钢材产量分别6817万吨、5932万吨和9809万吨,同比分别增长3.9%、4.1%和4.3%;日均产量分别为227.23万吨、197.73万吨和326.97万吨,较8月份日均产量分别增长2.73%、1.84%和3.52%。中钢协数据显示,10月上旬重点钢企粗钢日均产量174.29万吨,环比上一旬末增加2.2万吨,增幅1.28%。据此估算,本旬全国粗钢日均产量229.11万吨,旬环比增加1.57万吨,增幅0.69%。数据显示,截止10月21日,全国163家钢厂高炉开工率为79.28%,较9月末下降0.28个百分点,由于钢材消费好转,钢厂产能利用率下降速度较为缓慢。

从国内粗钢供需平衡表来看(表1),2016年10月,产能利用率平稳偏弱,粗钢产量受利润压制虽维持高位但继续上升出现困难,后期需求将成为价格走势的关键因素,一旦需求出现回落,在目前微利的背景下,价格回落将继续挤压利润,产能利用率的回落将带动产量出现明显下滑,或者原料价格持续上涨,挤压利润至大幅亏损。从数据来看,10月粗钢表观消费量6134万吨,日均197.9万吨,已经回升至今年4、5月份的水平,环比9月继续回升1.6%,同比增6.59%,产量则也处于高位,预计10月日均粗钢产量225万吨,月共6975万吨,环比回升2.3%,同比回升5.48%。11月份,预计产量较10月有小幅回落,日均产量按223万吨计算,同比仍有5.66%的增幅,主要是去年同期基数较低,表观消费量日均195.33万吨,环比10月有小幅下滑,降速在1.3%左右。

表1:国内粗钢供需平衡表

数据来源:银河期货钢铁事业部

图3:粗钢日均产量(统计局)

资料来源:WIND资讯 银河期货钢铁事业部

图4:开工率以及产能利用率走势图

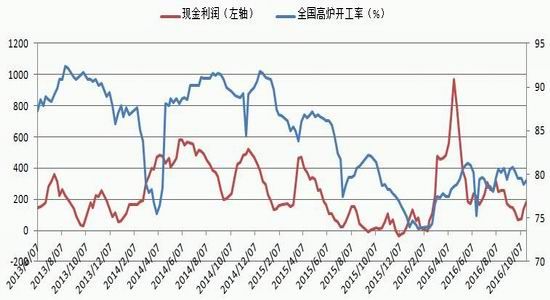

图5:全国高炉开工及钢厂现金利润走势

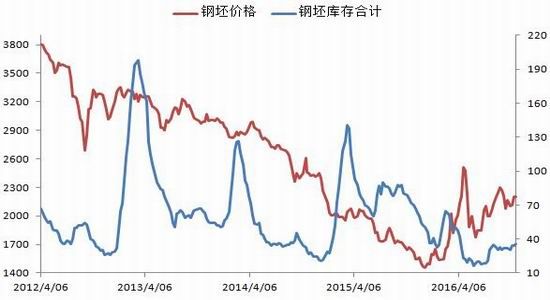

图6:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

2、需求释放钢材库存明显下降

截止10月21日,国内主要城市螺纹钢现货库存409.64万吨,较9月同期大幅下降30.89万吨,降幅7%,较去年同期下降21.47万吨,降幅5%;热卷库存204.58万吨,较9月同期回升2.74万吨,涨幅1.4%,较去年同期下降47.57万吨(图9),降幅18.9%;整体五大钢材品种库存合计908.2万吨,较9月同期下降51.4万吨,较去年同期大幅下降90.18万吨,降幅9%。三季度钢坯价格波动剧烈,截止10月21日出厂价格2200元/吨,钢坯库存合计35.4万吨,较9月同期回升3.7万吨。钢厂方面,截止10月上旬末,重点钢企钢材库存为1387.58万吨,比上一旬增加70.49万吨,增幅5.35%。由此可见,进入10月后,产能利用率平稳趋弱,但钢厂与社会库存持续大降,说明成材端下游消费好转。

图7:主要钢材品种社会库存

图8:重点企业库存走势

资料来源:WIND资讯 银河期货钢铁事业部

3、钢厂利润检测

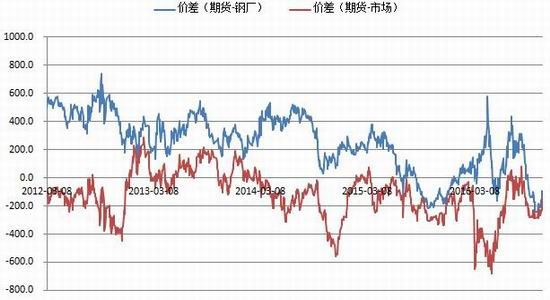

截止10月25日,济南市场大螺纹钢主流价格2640元/吨,山东地区大中型钢厂钢坯含税价格2440.3元/吨,螺纹钢含税成本2590.3元/吨,吨钢利润为49.7元/吨;钢厂出厂成本与螺纹主力合约期现价差-91.3元/吨,现货市场价格与主力螺纹主力合约期现价差-151元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2350.8元/吨,与期货主力合约期现价差为138.2元/吨。

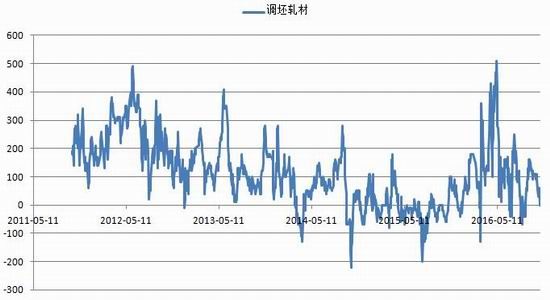

河北方面,唐山市场大螺主流价格2500元/吨,河北地区大中型钢厂钢坯含税价格2402元/吨,螺纹钢含税成本2552元/吨,吨钢利润为-52元/吨;钢厂出厂成本与螺纹主力合约期现价差-63元/吨,螺纹钢主力合约价格与现货价格的期现价差为9元/吨。调坯轧材利润为16.7元/吨。

图9:山东地区期现价差走势图

资料来源:WIND资讯 银河期货钢铁事业部

图10:山东地区钢厂吨钢利润走势

图11:唐山地区大中型钢厂吨钢利润走势

图12:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

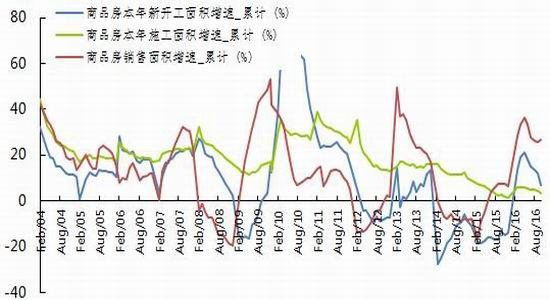

4、下游房地产:行业指标增速企稳

2016年1-9月份,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点。其中,住宅投资49931亿元,增长5.1%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为66.9%。

1-9月份,房地产开发企业房屋施工面积716029万平方米,同比增长3.2%,增速比1-8月份回落1.4个百分点。其中,住宅施工面积491031万平方米,增长1.7%。房屋新开工面积122655万平方米,增长6.8%,增速回落5.4个百分点。其中,住宅新开工面积84681万平方米,增长6.7%。房屋竣工面积57112万平方米,增长12.1%,增速回落7个百分点。其中,住宅竣工面积42068万平方米,增长11.3%。1-9月份,房地产开发企业土地购置面积14917万平方米,同比下降6.1%,降幅比1-8月份收窄2.4个百分点;土地成交价款5569亿元,增长13.3%,增速提高5.4个百分点。

1-9月份,商品房销售面积105185万平方米,同比增长26.9%,增速比1-8月份提高1.4个百分点。其中,住宅销售面积增长27.1%,办公楼销售面积增长33.5%,商业营业用房销售面积增长19.0%。商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。其中,住宅销售额增长43.2%,办公楼销售额增长50.8%,商业营业用房销售额增长21.7%。

综上,9月份地产投资环比小幅回升,相比前8月提升0.4个百分点。从开工和土地市场看,前9月新开工面积累计出现较大回落,相比前8月回落5.4个百分点,连续5个月收窄,此外土地购置面积降幅也由前8月的8.5%继续收窄至6.1%。单月来看,9月份新开工面积表现很弱,环比出现回升,但同比降幅转为负增长,-19.41%,而土地购置面积环比回升,但仍处于负增长状态。因此从面积上看,近两月地产投资小幅回升,主要受益于货币因素,后期我们对房地产行业的基本判断是,本轮地产销售顶点已经出现,4月以来销售增速逐步回落,在10月集中出台限购后,预计销售将继续下滑,但考虑到去年四季度基数较低的因素,降速不会出现大幅回落的状况;新开工增速将维持个位增速,但未来四季度内可能仍大于去年同期的水平,地产投资增速仍将继续小幅度修复。由于目前的调控仍主要是在热点城市,并不会从根本上否定本轮地产周期见底之后的一轮供给修复。

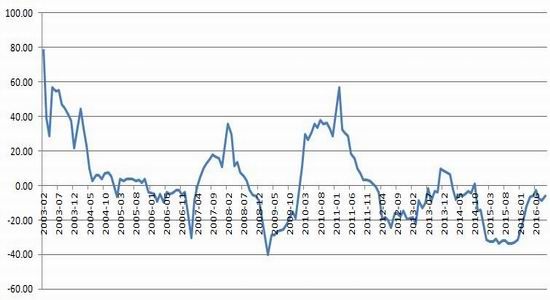

5、固定资产投资今年来首次回升基建投资平稳高速增长

2016年1-9月份,全国固定资产投资(不含农户)426906亿元,同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比1-8月份加快0.1个百分点。固定资产投资整体增速出现年内的首次回升。在经济下行压力加大的情况下,政府将会推出新的刺激措施,特别是新的基建投资项目。财政部、交通运输部、环保部等20个部委于10月13日公布了第三批PPP示范项目名单,项目数量达516个,计划总投资额达到11,708亿元。其中,交通运输类项目(高速公路、铁路等)总投资规模超过5,000亿元,其次为市政工程类(市政道路、污水处理项目、垃圾处理等)项目,总投资额超过3,000亿元,两者占比超过70%。其中,施工项目投资增速及新开工项目增速为9.1%及22.6%,分别较2016年1-8月增加0.3个百分点及减少0.1个百分点。水利、环境和公共设施投资继续成为基建投资里增速最高的分部,反映政府维持侧重对环保行业的投入。

图13:房地产开发投资完成额以及固定资产投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

图14:销售面积、新开工面积继续回落

图15:土地购置面积同比增速

图16:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

三、铁矿供给方面

1、铁矿供需矛盾较前期缓解

9月份我国铁矿石进口量9299万吨,同比增加687万吨,增长7.98%;环比增加527万吨,增长6.01%,单月进口量创年内新高,与此同时,9月份海关进口铁矿石均价较8月上涨3.94美元/吨至59.7美元/吨。

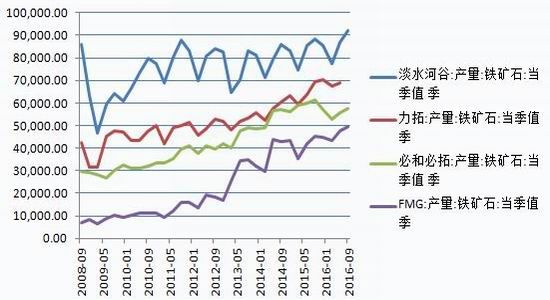

在发布第三季度较为疲软的航运数据(因航运中断)后,力拓已将2016年的铁矿石出货量预期值下调了多达500万吨。三季度澳大利亚地区的出货量与上一个季度相比下滑了2%至8090万吨,与去年同期相比下滑了5%。出货量因当季的港口和铁路维护而有所减少,且2016年的出货量指导值已被修订为3.25-3.30亿吨。而2015年的出货量指导值为3.30亿吨。必和必拓9月份季度的产量小幅下滑了1%,但依然维持了2017财年达2.65-2.75亿吨的铁矿石产量预期。截止到9月末,FMG2016年已发运的总量为1.2亿吨,完成今年运量目标不成问题。VALE2016年已发运的总量为2.3亿吨,今年上半年的供应量同比下降也把其供应压力集中在了Q4。

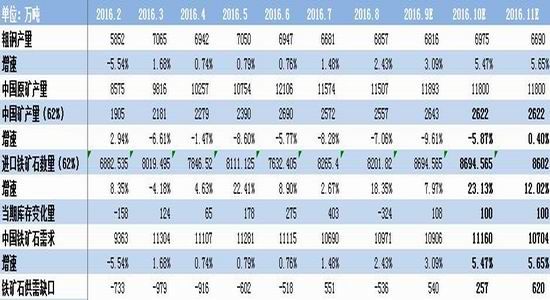

从铁矿石供需平衡表可以看出,10月部分钢厂检修使得粗钢日均产量较9月略有下降,但同比延续呈现正增长,且增幅扩大,月度产量6975万吨,预计同比去年同期回升5.47%,铁矿需求在1.12亿吨左右,预计10月国产矿产量微幅下降至2622万吨(62%品味计),同比降幅在5.87%左右;进口铁矿石量同比大幅回升23.13%至8684.6万吨(62%品味计)。从11月的情况来看,预计国产矿产量维持在2622万吨左右,同比增幅0.4%左右,进口铁矿石量同比增长12.02%至8602万吨。总体来看,11月铁矿石供需矛盾较10月略有增加,整体呈弱平衡状态,但结构化差异明显,铁矿总供给量虽表现宽裕,港存不断攀升,但库存结构及价格差分化较大,高品矿需求表现旺盛,由于煤焦价格持续上涨,钢厂会提高高品矿采购来代替部分焦炭,因此高品矿价格持续坚挺,预计近期内仍将维持偏强走势。

图2:铁矿供需平衡表

数据来源:银河期货钢铁事业部

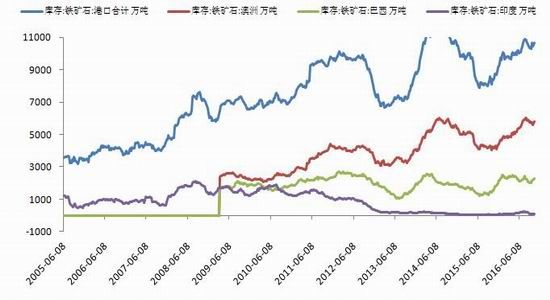

图17:四大矿山铁矿石季度产量

图18:进口铁矿石数量

数据来源:银河期货、wind资讯

图19:国外主要铁矿石港口发货量及国内主要港口到港量

图20:国产矿开工情况

数据来源:银河期货、wind资讯

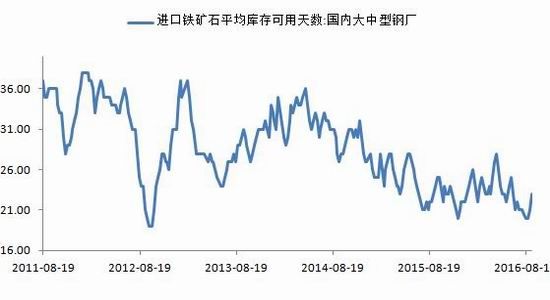

2.钢厂库存持续低位多以按需采购为主

截止9月2日,全国45个主要港口铁矿石库存为10424万吨,环比8月降116万吨,日均疏港总量274.1万吨。目前港存处于历史较高水平,供应压力仍较大,品种间价差拉大,由于吨钢利润相对较高,钢厂采购重心仍倾向于高品矿,一来可以减少耗能,二来可以提高出铁量达到增产的目的。从钢厂库存来看,8月价格的反弹,钢厂对铁矿并未有集中补库的行为,厂内一直维持低库存状态,基本是按需采购,进入下旬有部分钢厂买船货进行补库,截止9月2日,国内大中型钢厂进口铁矿石平均库存可用天数为21天,工厂采购心态谨慎,从数据来看,目前贸易矿库存3328万吨,占比持续高位达32%左右。

图21:进口铁矿石库存

图22:进口铁矿石平均库存可用天数

资料来源:WIND资讯 银河期货钢铁事业部

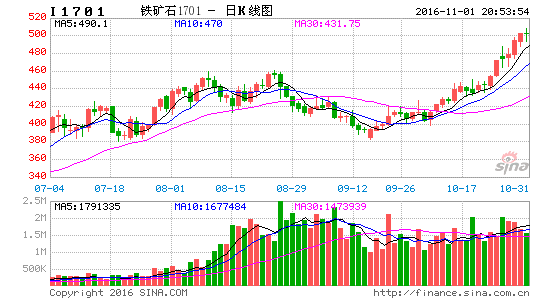

四、投资策略

综上,进入10月钢材消费明显好转,粗钢产量高企,钢厂铁矿库存持续低位运行,由于煤焦价格持续攀高,部分钢厂降低焦炭用量,提高高品矿需求,对铁矿需求支撑较强,再加之前期铁矿石盘面价格较现货贴水较大,在黑色系价格反弹的过程中,铁矿在需求支撑以及贴水修复的背景下加速反弹,另外,汇率因素也是助推价格上涨的主要原因,2016年中国铁矿石对外依存度仍在80%以上,澳洲、巴西是中国进口铁矿石的主要来源国。铁矿石是以美元结算的商品,因此汇率的变动对铁矿石价格走势有着重要的影响,过去一个月中,人民币持续贬值,美元兑人民币的汇率上涨超过3%,更加助推了铁矿石价格上涨,因此预计近期铁矿价格将保持偏强走势。从技术上看,进入10月下旬,铁矿主力合约价格加速放量上破今年4月份以来高点,趋势上仍有上升空间,操作上可以结合升贴水价差走势在回调进行买入。

图23:铁矿1月合约日k线走势图

数据来源:博易大师

五、风险提示

系统性风险;国内粗钢产量大幅下降。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。