内容摘要:

自十一假期后,聚丙烯期价可谓涨势喜人,连续两次跳空上涨后期价突破前期阶段性高点7700元/吨整数关口阻力后继续拉升,整体期价表现强势。我们认为,考虑到目前聚丙烯库存压力不大以及下游需求尚可、粒粉料间价差收窄以及产业链利润缩水等因素影响,聚丙烯期价有望延续强势。而神华新疆、中天合创以及后期有望投产的宁夏福基、青海盐湖等装置所带来的供给端增量预期将更多的反映在远月合约。交易策略上,鉴于四季度处于再库存过程的预期,聚丙烯单边采取逢低做多思路,套利方面可关注聚丙烯买01抛05正套机会。

主要因素分析:

一、产业链库存整体低位,四季度或处于再库存过程

众所周知,十一长假石化将面临库存累积风险,为避免较大的库存压力,上游石化企业于9月份采取降价去库存策略,我们不难发现9月份聚丙烯出厂价不断下调以便减轻后期库存压力,而下游终端企业也存在节前适度备货需求,受两方合力影响,节前聚丙烯库存环比不断下降。据卓创数据显示(如图1-2),节前国内聚丙烯总体库存环比上一周下降12.41%,其中石化[微博]库存因降价及下游备货导致其环比减少14.79%,贸易商因轻仓过节意愿较强其库存亦环比减少7.85%,降幅较前期明显上升。经过节前去库存过程,石化及社会库存量处于相对低位,且聚丙烯绝对价格亦不高。而十一过后,石化库存累计幅度较为有限,库存环比仅比节前增加2.7%,市场供给端增量并不大,而下游工厂节后集中补库令石化和贸易商库存并未出现大量累积。在库存增量低于预期以及下游需求尚可的带动下,聚丙烯期价重心不断上移。

我们认为,后期期价仍将处于上行趋势,这主要是基于,短期来看,目前下游终端订单尚可,需求不会出现明显回落,加之原料库存天数维持低位,下游对原料的采购有望延续。加之目前石化库存压力亦不大强化其挺价意愿,因此短期现货价格难有较大回落空间,而现货价格的坚挺以及期货贴水现状为聚丙烯期货价格提供利多支撑。长期来看,现阶段整个产业链上中下游的库存均处于相对低位,四季度聚丙烯将面临再库存的过程,在此预期下,聚丙烯现货价格重心有望不断上移,进而推升期价价格攀升。

图1:石化企业聚丙烯库存环比

图2:贸易企业聚丙烯库存环比

资料来源:卓创资讯,上海中期

二、粒料、粉料价差低位促使粒料替代性作用显现

如下图3所示,今年三季度粒料价格触底反弹曾一度将两者价差拉大至1000元/吨历史高位,但随后,由于原料丙烯价格大幅飙涨导致聚丙烯粉料价格重心不断上移,而聚丙烯粒料价格则相对平稳导致粒料与粉料价差快速收窄,9月底更是一度出现粉料价格略高于粒料价格的情况,目前两者价差依然处于相对低位。由于粒料使用范围更广、性能质量也优于粉料,因此,当两者价差低位时,粒料对粉料的部分替代性作用显现,这将进一步刺激粒料需求,进而对聚丙烯粒料价格形成利多支撑,且对于近月合约的支撑力度更强。

图3:粒料&粉料价差走势

资料来源:卓创资讯,上海中期

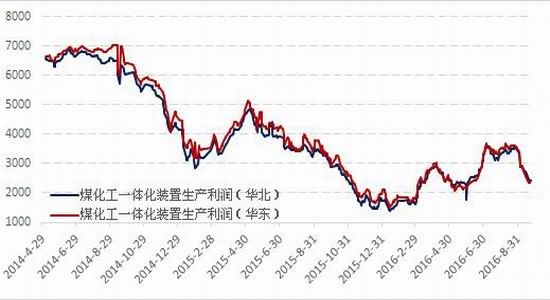

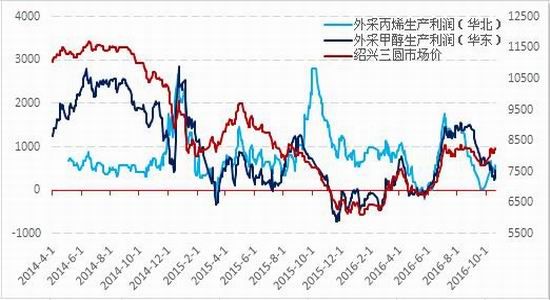

三、产业链利润收窄恐部分降低企业开工率

聚丙烯产业链呈现多样化,由于近期煤炭、甲醇以及丙烯价格大幅走高,煤制烯烃、外采甲醇制烯烃以及外采丙烯制烯烃利润出现不同程度的缩水(如图4-5所示),其中外采甲醇和外采乙烯产业链利润更是令人堪忧,目前利润已濒临亏损。受制于产业链利润欠佳,部分企业已开始降低开工负荷,受此影响,聚丙烯产量将有所下降。

另外,目前市场较为关注的是四季度新增产能可能造成的供给端压力。表1为聚丙烯新增装置投产情况,由该表可以发现,10月份新疆神华装置产品已投放市场,而后期中天合创、宁波福基、青海盐湖等装置产品亦有望于今年投放市场,而其他装置投产可能推迟至2017年。

我们认为,长期来看,随着新疆神华、中天合创等产品陆续投放市场,聚丙烯供给端压力恐将逐步增大,对聚丙烯价格的压制也毋庸置疑,并且,考虑到装置投产的延后性以及新装置产品对市场冲击存在一定的时间差,远月合约将面临更为严重的供给压力。

但是短期来看,仅有新疆神华一台装置产品投放市场,且前期产出多为过渡料,目前该装置月度产量约3万吨左右,其增量对市场冲击较为有限。而由于原料价格攀升令外采甲醇、外采乙烯产业链利润萎缩而导致的开工率下降所引发的聚丙烯产量回落以及终端适度补货需求导致的供给端减少,将大于新装置投产带来的供给端增量。综上所述,我们认为,目前聚丙烯供给端压力不大,对聚丙烯价格的抑制作用有限,从而也为近月合约形成较强利多支撑。

图4:聚丙烯煤化工产业链利润情况

资料来源:卓创资讯,上海中期

图5:外采甲醇、外采丙烯制烯烃利润情况

资料来源:卓创资讯,上海中期

表1:四季度国内聚丙烯新增产能投放情况

资料来源:卓创资讯,上海中期

四、技术分析

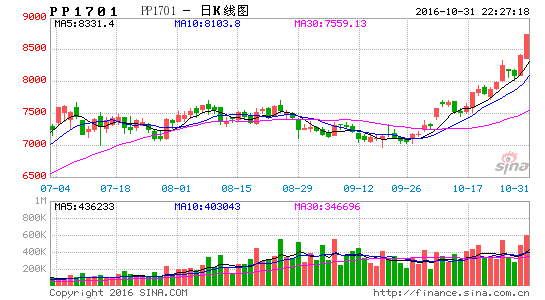

从技术分析的角度来看,聚丙烯期价亦处于偏强运行。如图6所示,我们不难发现,首先,从均线系统来看,目前长短期均线已趋于平缓、粘合,且目前聚丙烯期价已站上60日均线支撑,期价继续上冲的概率较大。其次,除了均线系统已出现拐头外,聚丙烯期价结构也从倒N转成正N,前期下行趋势或面临终结,期价有望上冲周线级别的前期阶段性高点。

图6:PP指数周线走势

资料来源:文华财经,上海中期

五、风险因素

尽管我们认为聚丙烯期价有望延续上行趋势,且正套继续扩大的概率较大,但依然存在部分不确定性因素。

首先,目前不论原油、煤炭、甲醇或者乙烯,这些上游原料价格均处于上涨趋势,如若后期这些上游原料价格面临回落风险,那么聚丙烯期价亦将承压下跌,且近月合约面临的下行压力或更大。

其次,通常情况下,新装置投产延后的概率较大,但是值得注意的是,如果聚丙烯价格节节高攀,有可能刺激新装置产品加速投放市场,那么聚丙烯供给端增量可能高于预期,对聚丙烯期价的抑制作用也将显现,同时由于供给增量预期错估,近月合约将面临较大的回落压力,也不利于正套头寸的持有。

此外,从整体市场氛围来看,目前做多热情高涨,但如果后期以黑色板块为龙头的多头资金获利平仓导致市场做多情绪回落,那么聚丙烯期价也将面临回调风险,且近月合约下行风险更大。

六、交易策略

1、整体上行趋势未变,单边采取逢低做多思路

考虑到粒料&粉料价差低位、产业链利润缩水以及库存相对低位等短期因素以及四季度整个产业链或面临再库存需求的长期因素影响,我们认为聚丙烯期价整体有望延续上行趋势。但短期期价上涨过快以及市场做多热情有所降温恐将令聚丙烯期价面临回调下行压力,操作思路上我们维持逢回调做多思路,具体操作点位根据盘面变化把握,趋势单资金使用最大占用30%。

2、关注正向套利机会

鉴于目前产业链库存低位以及终端刚需支撑,聚丙烯供需基本面阶段性向好,加之新增装置导致的供给端压力将更多的反映在远月合约,可关注聚丙烯买01抛05正套机会。此外,从历史价差走势规律来看,后期聚丙烯价差扩大的概率较大。尽管目前正套价差并不大,但考虑到短期黑色回调或拖累整体市场回落从而使近月合约面临更大的下行压力,可考虑待回调风险趋缓后逐步建仓正套头寸,预期第一目标位500-600元/吨,第二目标位600-800元/吨。但是值得注意的是,如果市场调整力度超于预期,那么价差或难以达到预期目标,如若此,则根据具体情况提前平仓或重新做出相应调整。如果后期新装置投产滞后令聚丙烯供需维持阶段性偏紧,那么正套价差有望超过预期目标,如若此,则根据实际情况上移开仓及目标点位。

上海中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。