一、核心要点及交易策略

1、USDA10月报告利空出尽,美豆单产11月上调空间有限

2、美豆需求旺盛提振国内豆粕价格

3、南美大豆存在播种面积和拉尼娜天气利多因素

4、国内短期豆粕供应紧张格局还将延续

5、生猪存栏恢复缓慢,但下游消费有所好转

6、风险点:美豆丰产水平超出美农报告预估,则可能使得美豆受压回落。11、12月进口大豆数量庞大,油厂开机量增多豆粕供应暴增。繁母猪存栏量下降的趋势还没有结束,饲料产能端仍然没有开始恢复,这对饲料需求具有不利的影响。

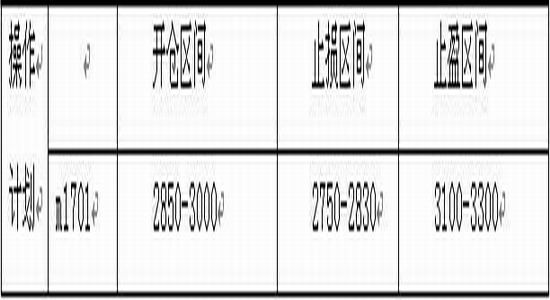

7、交易策略:

交易对象:m1701合约或m1705合约

交易方向:多

二、USDA10月报告利空出尽,美豆单产11月上调空间有限

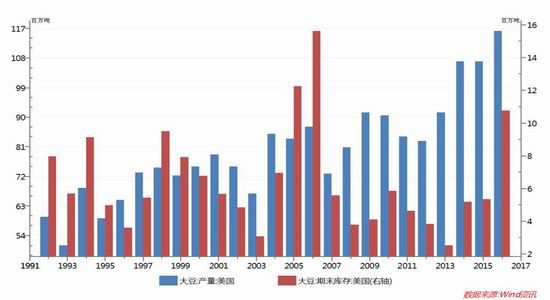

美农报告10月份报告显示,新作美豆单产上调至51.4蒲/英亩,为市场预估区间的下沿。产量从9月的42上调至42.69亿蒲。需求方面,也继续维持上调趋势,从9月的40.61亿蒲上调至41亿蒲,美豆库存方面也随之上调至3.95亿蒲,但不及产量上调的幅度。尽管10月份美国农业部再度上调了本年度美豆产量和期末库存,但却是低于市场的预期,而且当前已经收割过半,美豆产量变化的余地不大,过去数年里面11月报告较10月报告均上调了单产,但并不是每次11月报告都会上调,10、11年就都没有上调,因此,美豆单产11月上调空间有限,利空基本上被市场所消化。

图1 美豆产量和期末库存

数据来源:wind

三、美豆需求旺盛

在美豆产量逐渐定局的情况下,需求成为影响豆类价格走势的决定性因素。而美豆需求方面,不管是压榨需求还是出口需求,近期均较为旺盛。美国油籽加工商协会(NOPA)数据显示,9月美国大豆压榨量为1.29405亿蒲式耳,尽管环比下滑1.8%(主要是季节性影响,9月处于美国新豆上市前供应量较小),但同比增加2.1%,而且高于市场此前预期的1.27694亿蒲式耳。

图2 NOPA月度压榨量 单位:千蒲式耳

数据来源:NASS

美国农业部在2016年10月份供需报告里预测,2016年9月到2017年8月份的年度里,美国将出口20.25亿蒲式耳大豆,高于9月份预测的19.85亿蒲式耳,较修正后的2015/16年度19.36亿蒲式耳提高4.6个百分点。美国农业部发布的出口检验周报显示,过去一周的美国大豆出口检验量继续增长,再创单周出口检验量的历史最高纪录。截至2016年10月20日的一周,美国大豆出口检验量为2,739,744吨,打破了一周前刚刚创下的历史纪录2,508,997吨,去年同期为2,665,618吨。迄今为止,2016/17年度(始于9月8日)美国大豆出口检验总量为10,454,187吨,上年同期是9,435,861吨,同比增幅为10.8%,上周是同比增长13.9%。

四、南美大豆存在播种面积和拉尼娜天气利多因素

今年阿根廷大豆播种面积可能减少高达4%,因为阿根廷政府取消玉米出口关税后大豆出口仍面临30%的出口关税,农户愿意种植更多的玉米。2016/17 年度巴西大豆播种面积可能增长2%达到创纪录的3390 万公顷,这将是十年来的最低增幅。今年晚些时候可能出现拉尼娜现象,这种天气通常使得南美大豆产区天气更加干燥,天气的不确定性可能令农户减少种植面积。南美两个大豆主产国目前均处于供求偏紧的状态,且未来天气预期偏差,一旦拉尼娜现象卷土重来,大豆价格不排除重演2016 年上半年走势的可能。据美国国家气象局气候预测中心近日表示,未来几个月北半球出现拉尼娜现象并且持续到2016/17年度冬季的几率提高,该中心预计今年秋季出现拉尼娜现象的几率为70%。当年11月至次年1月是南美大豆关键生长期,拉尼娜通常会导致巴西南部和阿根廷东北部干旱,如果这一期间巴西南部的传统旱区遭受拉尼娜影响,这或将影响2016/17年度的大豆生长,届时预计仍有一轮炒作集中发作阶段出现。

五、国内短期豆粕供应紧张格局还将延续

进入十月份以来,我国豆粕供应紧张局面有增无减,部分地区油厂因长假假期停机、豆源不足或者季节性停机检修等因素而更加捉襟见肘,以华北、山东以及广东地区供应最为紧张,部分工厂基本无现货可售、提货困难,而一部分工厂又由于前期10月份合同超卖,因而现阶段难以执行合同。截止10月23日,国内沿海主要地区油厂豆粕总库存量56.93万吨,较上周的53.71万吨增加3.22万吨,增幅5.99%,较去年同期的52.17万吨增9.12%。当周豆粕未执行合同319.4万吨,较上周的325.17万吨减少5.77万吨,下降1.77%,较去年同期的294.69万吨增加8.38%。随着油厂开机率继续提高,预计豆粕库存量也将继续增加。不过,国内豆粕市场供应从紧张到各渠道宽松仍然需要一个过程,虽然海关总署报告显示2016年9月份中国大豆进口量为719万吨,但实际豆粕市场并未感觉到大豆供应量得到了明显补充,反而油厂方面在9月中旬和10月中旬都有因大豆供应紧张停机的现象,预计11月上旬之前紧张格局仍难以明显缓解,这也与油厂进口大豆到货以及开机节奏有紧密关系。10月14日,美国大豆出口理事会(USSEC)发布声明称,中国大豆进口商代表团周五在衣阿华州举行签字仪式,订购价值21亿美元的510万吨美国大豆,受此支撑,CBOT大豆整体一改颓势,出现上涨走势。国内豆粕市场本因供应紧张而具备抗跌心理,此消息与近期豆油强势上扬一起,对豆粕现货价格带来了提振,价格连续上扬。

图3 国内沿海油厂豆粕库存周度变化图

来源:天下粮仓

图4 沿海油厂豆粕未执行合同周度变化图

来源:天下粮仓

六、生猪存栏恢复缓慢,但下游消费有所好转

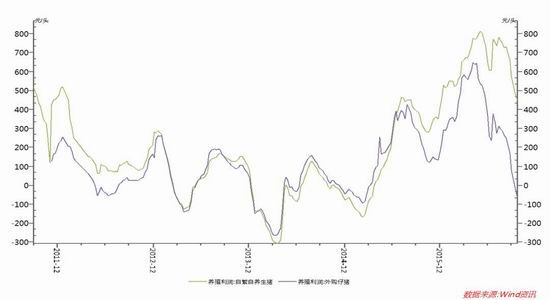

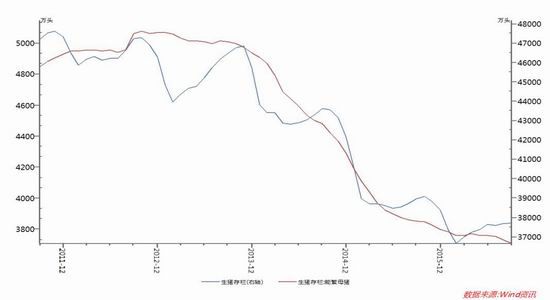

我国的饲料市场主要分为生猪养殖、禽类养殖和水产养殖市场。国内生猪养殖情况对于豆粕的消费非常重要。受到进口猪肉的冲击,我国生猪养殖利润出现大幅下滑,截止到10月21日,养殖利润外购仔猪-63元/头,自繁自养仔猪从最高超800高位下滑至450元/头。从农业部公布的存栏数据来看,我国生猪存栏的恢复进程异常缓慢,数据显示9月份的能繁母猪仍维持在低位,未出现增长,从7月的3752万头小幅下滑至3710万头,而生猪存栏量为37709万头,较7月的37596万头小幅增长。这导致猪肉价格仍将维持在高位区间,有利于豆粕在自配料配方中保持偏高的水平,也利于豆粕的消费,但存栏增加的放缓将抵消部分利好。不过,好在本轮养殖业复苏的逻辑并没有改变,即养殖利润高促使养殖户补栏积极性增强。截至10月21日,猪粮比仍维持在8.77的高位,尽管跟前期10以上的高位相比有所回落,但也已经远远高于养殖的盈亏平衡点5.5。因此,随着洪水影响的消退,养殖行业仍将进入到复苏通道,那么豆粕的需求量也将逐渐增加,这将对豆粕价格应有一定支撑作用。

图5 国内外购仔猪和自繁自养生猪养殖利润

数据来源:wind

图6 国内生猪存栏

数据来源:wind

图7 国内猪粮比

数据来源:wind

从生猪定点屠宰企业的屠宰量来看,上半年的生猪屠宰量是连续三年同比下降,2014年上半年为1.2亿头,2015年上半年1.1亿头,2016年上半年1亿头,但是从今年7月份开始生猪屠宰量增加明显,这说明下游消费出现了一定的好转。

图8 生猪定点屠宰企业屠宰量

数据来源:wind

七、小结与展望

因美豆销售预期良好,且南美供给出现缺口,加之世界气象组织预计今年可能出现弱拉尼娜且持续至明年一季度,美豆丰产压力暂时被掩盖,美豆暂时偏强。国内,人民币贬值将相应提升后期大豆到港成本,令油厂挺价意愿增强,预计国内豆粕现货紧张局面缓解之前,豆粕价格仍可能延续反弹行情,但在油强粕弱格局结束之前,豆粕上方空间不会太大。

八、风险因素:

1.美豆丰产压力:随着收割推进,如果有数据显示美豆丰产水平超出美农报告预估,则可能使得美豆受压回落,从而压制国内豆粕价格,未达目标。

2.大豆到港进度和到港量:未来11、12月进口大豆数量庞大,且随着油厂开机量增多,豆粕供应增加,豆粕行情继续上行压力逐步增。

3、我国能繁母猪存栏量下降的趋势还没有结束,饲料产能端仍然没有开始恢复,这对饲料需求具有不利的影响。

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。