一、策略概述

出方案时间:2016年10月26日

交易标的:豆粕、豆一

交易合约:M1701,M1705,A1701,A1705

交易方向:豆粕,豆一震荡偏多

交易计划:

1.M1701:多头建仓区域2860-2970,上方目标价位2960-3200,跌破2800止损。

2.A1701:多头建仓区域3730-3750,上方目标价位3770-3900,跌破3700止损。

交易周期:10--60天

开仓逻辑:

1、豆粕基本面短期内供应偏紧

2、美豆开启上行通道

可能的风险:

1、后期大豆大量到港,豆粕供应紧张格局缓解;

2、能繁母猪存栏量持续下降,水产养殖转入传统淡季,对饲料消费产生不利影响;

3、USDA报告继续上调美豆单产,美豆出口下降;

4、金融市场系统性风险;

5、其他因素等。

二、因素分析

(一)美豆

1.10月USDA报告利空出尽

美国农业部(USDA)发布的10月份农作物供需报告,维持大豆的种植面积为8300万英亩(上月8300、上年8170),单产上调0.8蒲式耳/英亩至51.4蒲式耳/英亩(上月50.6、预期51.5、上年48),产量也上升至42.69亿蒲式耳(上月42.01、预期42.86、上年39.26),期末库存也最终达到3.95亿蒲式耳,逼近4亿蒲式耳的水平(上月3.65、预期4.13、上年1.97)。尽管美国农业部继续上调出口,但季末库存还是在不断上调逼近4亿蒲式耳的水平。报告符合市场预期,因利空提前已经有所消化,所以此份报告对美豆市场冲击不大,美豆在经过短线下行后受前期930-940区域强支撑触底反弹。

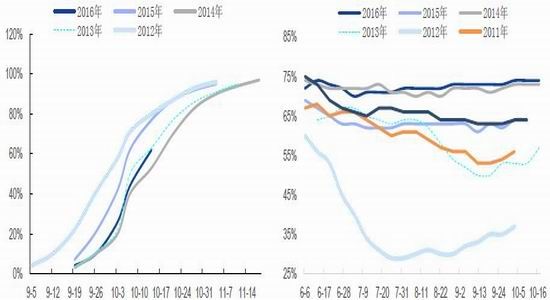

报告后重点关注美豆出口需求及天气情况对收割进度的影响。截至10月23日当周,美国大豆收割率为76%,之前一周为62%,去年同期为84%,五年均值为76%。追平历史均值,略低于77%的市场预估均值。后期如果收割加速,单产仍有上调的空间。虽然美国大豆产量有望创下历史最高纪录,收割工作紧张顺利,但是出口需求旺盛,截至10月20日当周,美国大豆出口检验量为2,739,744吨,高于190-250万吨的预估区间,亦高于前一周的2,508,997吨,去年同期为2665618吨,对美豆期价形成支撑。

图表1:美豆收割率 图表2:美豆生长优良率

数据来源:WIND,广永期货数据库

2.CFTC持仓报告显示新资金涌入美国农产品期市

收割问题提供基本面动力,而美元下滑引发通膨增长的预期等相关的外部因素令投机资金流回商品市场。最新的持仓报告显示出投机基金对农产品市场的投机兴趣加大,大量新资金涌入美国农产品期货市场。截至10月18日的一周里,投机基金在美国13种主要农产品期货及期权上的净多头部位增加超过14.5万吨。尽管这主要归因于谷物和油籽的空头部位削减7.5万手造成近六个月来规模最大的空头回补,但是新建多单也占到非常大的比例。目前很难猜测投机基金大举进入农产品市场的态势是否持续。市场认为美国利率上调将阻止股市上涨,这可能提高商品市场对于投资基金的吸引力。

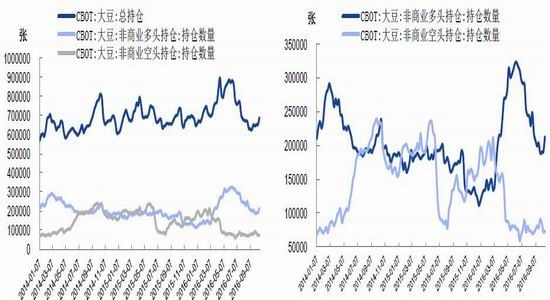

根据CFTC期货持仓数据,截至10月18日当周,CBOT大豆总持仓687868张,较前一周上升35603张,可见CBOT大豆市场有资金流入。从CBOT大豆非商业持仓结构来看,CBOT大豆非商业多头持仓约213024张,较前一周上升22028张;非商业空头持仓73251张,较前一周上升1090张。由此,截止到10月18日当周,CBOT大豆市场偏向多头市场。

图表3:CBOT大豆非商业持仓情况 图表4:CBOT大豆非商业持仓情况

数据来源:WIND,广永期货数据库

3.美豆呈现技术性多头格局

美豆周一走高,测试近期交投区间顶部的阻力位,即9月20日高点994美分。周三美豆受到基金买盘的呵护跟随美豆粕上行,1月合约立足1000美分收高近20美分,目前已经逼近8月中下旬高点1020美分高点的上行通道,呈技术性多头格局。

但是我们留意到美豆相比南美大豆的报价,已经开始偏贵,后期美豆的出口在这个相对比价上能否具有更高的空间值得怀疑。虽然现在正值美国大豆出口旺季,但是巴西大豆出口商却在挤入中国市场。这也凸显出全球大豆产量连续丰产后,主要生产国都在想尽办法消化国内的庞大库存。业内消息人士表示,上周巴西出口商与中国买家签约,对中国售出4船大豆,11月和12月份交货,而且还有更多合同在洽谈之中。巴西大豆定价更低,蚕食了本来属于美国大豆的市场份额。出口市场竞争日渐白热化可能会给美国大豆期价带来压力,因为现在美国种植户正在收货产量创纪录的大豆。我们认为美豆很难继续大跌,但对于这个位置继续看多美豆保持谨慎。

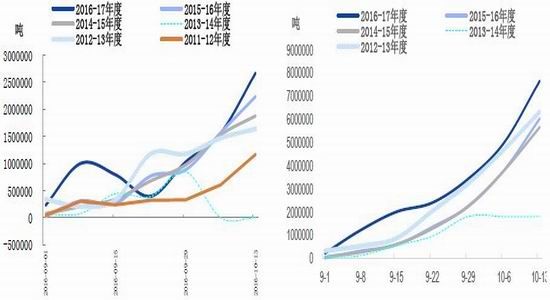

图表5:美国大豆出口销售当周值 图表6:美豆大豆年度出口销售累计值

数据来源:WIND,广永期货数据库

(二)豆粕

1.国内现货供应紧张,基差走强

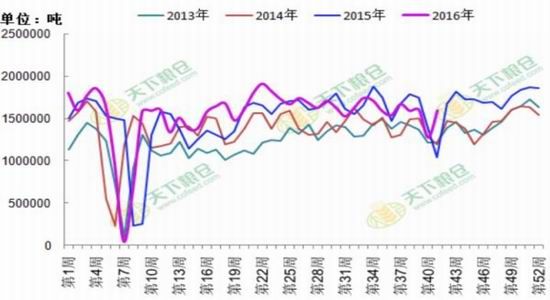

九月份大豆到港量较少,仅586万吨,大豆供应区域性偏紧,影响油厂开机率。9月份大豆压榨总量约为680万吨,低于8月份的713。7万吨,也低于去年9月的692.2万吨,豆粕产出量较少。而且9月21日运输车辆行驶公路管理出台新规实施前,不少买家加快提货速度,令9月上旬豆粕出货速度加快,油厂豆粕库存持续四周下降,9月底国内主要地区油厂库存58万吨,较上月的80万吨大幅下降,亦低于去年同期的68万吨。

国内油厂豆粕供应偏紧,华北、山东、广东地区最紧张。其中华北天津大多油厂及北京有一周至半个月左右的集中停机阶段,华北地区豆粕供应紧张局面在加剧。另外,广东以东莞地区尤为严重,提货困难,贸易商手中基本无货,销售价格已全国最高,而油厂销售的现货价差价偏高,带动福建、广西价格也随之走高。华东、山东、广东区域不少油厂手中可售头寸不多,大多以执行合同为主。10月国庆假期,大部分油厂处于停机放假状态,导致10月中旬前油厂豆粕供应将继续处于紧张状态,油厂挺价意愿较强,现货供应偏紧支撑价格。10月大豆到港量或达到645万吨,高于此前预报的550万吨,10月下旬油厂开机率逐步提高。

图表7:全国大豆压榨量周度趋势图

图表8:国内豆粕周均价及周成交对比

数据来源:天下粮仓,广永期货数据库

2.油厂超高开机率,后期或现供应压力

截止10月23日当周,国内油厂开机率继续提高,但到港速度不快,国内沿海主要地区油厂进口大豆库存量持续下降,当周进口大豆总库存量327万吨,较上周的335万吨减少8万吨,降幅2.4%,较去年同期的309万吨增长5.8%。下周开机率将保持在高水平,但大豆到港量也会增加,预计大豆库存量变化不大。豆粕存量继续增加,豆粕未执行合同量则有所下降。

截止10月23日,国内沿海主要地区油厂豆粕总库存量56.93万吨,较上周的53.71万吨增加3.22万吨,增幅5.99%,较去年同期的52.17万吨增9.12%。当周豆粕未执行合同319.4万吨,较上周的325.17万吨下降1.77%,较去年同期的294.69万吨增加8.38%。下周,油厂开机率继续提高,预计豆粕存量也将增加。这成为豆粕市场主要压力,令近期豆粕现货表现弱于期货。但豆粕供应从紧张到有压力需要一个过程,目前油厂豆粕供应处于缓慢恢复中,且油厂基差预售良好,11月豆粕供需面暂不会有明显压力。不过,因大豆榨利良好,油厂买船积极,大豆到港量庞大,11月预计将到740万吨,12月预计850万吨,大多油厂将尽量保持开机模式,11月豆粕供应紧张局面或逐步缓解。且前期低价基差合同也陆续流入市场,前期基差点价成本在3000-3100元/吨,将对豆粕现货市场带来冲击。11月豆粕供应紧张或逐步缓解,但暂不会有供应压力,12月大豆到港量庞大,油厂开机率将达到超高水准,届时或可能出现供应压力。

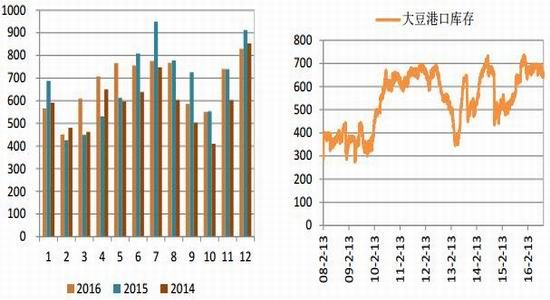

图表9:进口大豆到港量 图表10:大豆港口库存

数据来源:WIND,广永期货数据库

3.人民币贬值推升进口豆成本

受全球经济放缓,美国加息预期及中国出口下降影响下,十一以来人民币一直处于贬值状态,并且在跌破6.7关口后,央行[微博]并未出手干预,目前来看,中国央行则似乎仍然无意引导中间价防守汇率,人民币贬值预期升温。人民币汇率中间报价一度低至6.774,刷新6年来新低,人民币贬值将相应提高后期大豆到港成本,令油厂挺价意愿增强。

图表11:进口大豆到中国完税价趋势图

数据来源:天下粮仓,广永期货数据库

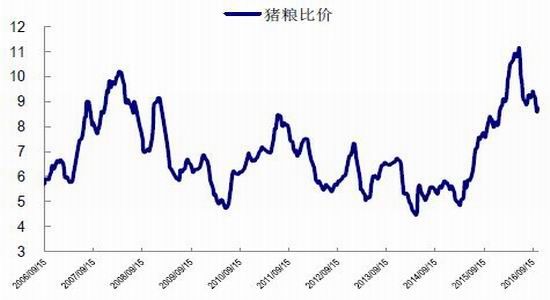

4.猪粮比回升,但终端消费转淡

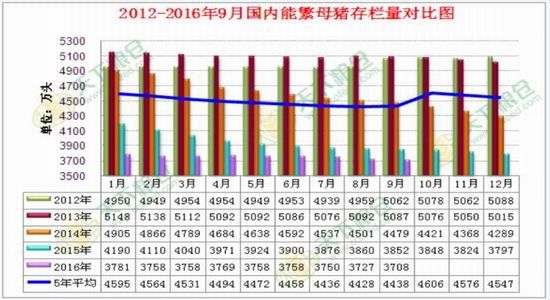

10月下旬,衡量养殖效益情况的重要指标——猪粮比价略有回升;截至2016年10月21日当周,全国22省市猪粮比价为8.77,高于前一周8.61,高于2015年10月23日当周猪粮比价8.27。但是从需求端来看,9月我国能繁母猪存栏量环比下降0.5%,同比下降3.8%,由此预估出9月我国能繁母猪存栏为3710万头,再创2009年以来的新低。由此可见,我国能繁母猪存栏量下降的趋势还没有结束,加上随着天气转凉,水产养殖转入传统淡季,这对饲料终端消费产生不利影响。

图表12:能繁母猪存栏量对比图

图表13:猪粮比价

数据来源:WIND,天下粮仓

(三)总结

总体而言,近阶段美豆表现整体仍偏强。人民币贬值推升后期大豆进口成本,增加油厂挺价意愿。国内豆粕整体市场因供应结构原因呈现近强远弱格局。短期内现货紧张局面仍难以缓解,支撑价格易涨难跌,豆粕或保持震荡偏强运行。随着10月中下旬油厂开机率不断提高,11月豆粕供应紧张局面或逐步缓解,但11月份还不会有供应压力,预计11月豆粕价格难有大跌,或保持区间震荡态势,12月大豆大量到港,油厂开机率将达到超高水平,豆粕或出现供应压力,届时豆粕价格压力将放大,价格走势有可能承压。操作上亦要关注油脂走势,目前油脂价格大涨后若出现滞涨震荡回落,将对豆粕期价形成进一步利多支持。

三、风险控制

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货 黄书英

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。