LLDPE近期影响价格上涨的主要因素都将进入转折拐点,涨势难以继续。

原油方面,OPEC达成冻产协议,导致油价飙升,但是未来是否能执行该协议,以及在高位冻产是否能有效利好原油市场基本面还存在较大争议。同时,冻产协议仅作为短期影响因素,经过一个月的消化,除却再次发生新的突发风险事件外,原油的价格变化对LLDPE影响力趋弱。

本文分析的核心要点在于供需面的变化对LLDPE的影响。关注热点包括,一、下游需求的变化对市场供需平衡产生影响;二、库存以及供给量的变化给市场带来的影响。

操作策略:

(1)交易对象:L1701主力合约

(2)交易思路:逢高沽空主

(3)开仓区间:9780-9900

(4)资金管理:每次入场资金用量20%,约500手左右;滚动式建仓

(5)目标价位:9100

(5)止损价位:10100

L1701合约

一、原油50美元附近整理,冻产协议效应影响趋弱

1、原油或50美元为中心横整,等待OPEC11月底维也纳正式会议

原油作为商品中的主要标的之一,具有广泛的商品属性与金融属性,主导其价格走势的往往并非是其单纯的供给需求端,而是受地缘政治因素影响巨大,或者说,原油价格走势的波动因素掺入了过多了的全球博弈性色彩,而单纯的供需端变化仅仅起到影响其短期波动作用。以页岩气为代表的能源革命(成本端大致在60美元附近),在2014年打破了全球过往的石油美元格局,新技术新能源的不断涌现,使得原油恢复以往百元以上高昂的价格很难再度出现,一旦价格超过60美元上方,北美先进的页岩厂商又将再度大规模生产,因而原油大幅上涨条件不具备。

从原油生产国来看,OPEC成员国八年来首次达成冻产协议,且高调积极准备召开与非OPEC成员国的冻产协议。但同时,高企的产量并没有实际削减,导致市场在做多原油的投资情绪中,产生了些许怀疑,原油价格承压51美元/桶。我们认为,产油国不同国家面临不同的内部和外部环境,在囚徒困境博弈下,供给端经常出现限产或保价动作,往往很难达成实质意义的联合减产或限产结果。从原油价格底部区域来看,我们认为以俄罗斯等主流产油国的成本考量(50美元附近)将成为未来原油波动的中心区域,否则一旦这些国家石油长期过度受损可能会制造热点或危及来影响原油走势,而中东地区的产油综合成本或将成为底部区域。当前,在美国当前总统大选背景下,全球政治地缘博弈暂难有大幅异动,或将进入一个间歇性的稳定状态,因而地缘变化对原油的影响也将进入一个相对平稳期。

2、原油作为近期LLDPE价格上涨的导火索,影响趋弱

原油作为化工产品的主要上游原材料,其价格趋势线变化将从成本端对化工商品带来影响,LLDPE也不例外。展望2016年WTI原油价格走势,有两波行情值得关注,第一波是从2016年1月到2016年6月,从最低29.89美元到最高52.7美元,涨幅76%;第二波行情从2016年6月到2016年8月,从52.7美元至43.89美元,跌幅22.2%;2016年8月以后至今,原油价格波动基本处在42---50美元的小区间内运行,波动幅度低于20%,呈现出波幅逐渐下降的态势。一般来说,原油价格传导到石化产品一般需要3个月时间,如果以第二波下跌行情6月---8月来测算的话,则9---11月或将是LLDPE价格由强转衰的一个时间窗口。但由于冻产协议达成后,石化板块积极乐观的投资氛围,打断了下行趋势,与成本端传导处于背离状态。我们认为,冻产协议经过十月份的发酵升温,除非原油市场再次出现新的利多刺激因素,否则,对LLDPE的影响力将趋弱。最终,LLDPE期货价格将会回归基本面。

总的来看,我们认为2016年下半年WTI原油价格将有诸多影响因素,波动较大,但50美元或将成为其波动的中轴线,上部区域在60美元附近,下部区域在30美元附近。其对化工产品影响主要有两个方面,其一,原油较强的上行态势打断LLDPE的下行趋势,连续跳空高开形成较强的技术面,但原油经过一个月的横盘整理,对LLDPE的影响逐渐淡化,投资者多已获利了解,资金有所撤离;其二,从成本端来看,因其周期关系,原油并未对LLDPE产生支撑。因此,一旦原油价格变为横向盘整后,对LLDPE的刺激作用将趋弱,主导因素将重新回归以供需库存为主的基本面中。

二、装置复产,未来LLDPE供给压力增大

1、LLDPE装置检修在10月将爆发式复产

一般来说,受天气因素影响,石化装置检修计划基本集中于3、4月份以及7、8月份,待得9月中旬后,天气由热转凉,检修装置纷纷复产,届时将释放近200万吨的产能(见表1)。同时,2016年9月初因召开G20会议,华东地区厂家纷纷限产排产50%的产能,当时涉及出产的150万吨也得到释放。且因9-11月是下游农膜的传统需求旺季,再加上近期LLDPE市场的拉涨,利润提高之下LLDPE开工率基本达到92%。因此,我们可以推测,10月LLDPE产量将超9月。同时,9月底LLDPE在全面复产的情况下,中天合创还将增加30万吨的产能,预计十月中旬投产,将会给供给带来较大压力。

2、生产厂商利润走强,限产可能性不大

虽然,OPEC冻产协议之前,原油价格位于底部,但油制LLDPE利润在今年8、9月仍然处于下降状态。其因素在于,LLDPE受期货市场疲软以及下游开工率影响,现货市场价格走低。因此,石化厂家多选择装置检修,控制库存量等手段控制成本。然而,十月后,由于现货货源较紧以及冻产协议的导火索,导致由期货市场带领下的现货价格飙升,目前市场价格为9550-10000元/吨。因此,利润迅速回升,在此形式下,石化厂商限产的可能不大。从调研情况看,石化厂商线性装置目前全面开工,开工率高达92%。

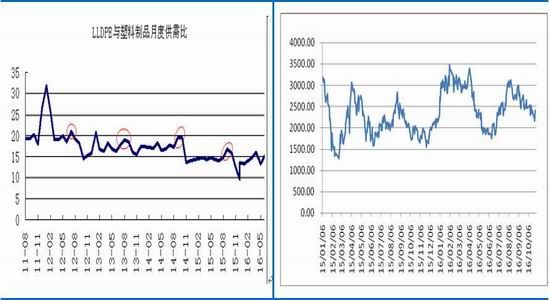

3、历史来看,供需比在9-10月后由强转弱

图1通过下游需求和上游供给的比值来衡量供给端的变化情况,可以从红圈处看出,基本每一年的9-10月,都是供需比由强转弱的转折点。且由于今年G20会议等突发的限产事件,会加剧8-9月的产能缩减,也就是说,等到限产过去后供需比的下行情况会更加突出。

因此,10月后线性检修装置全面复产的情况下,中长期将会给供给带来较大压力。

表1:装置检修起止日期(单位:万吨)

表2:新增产能

资料来源:大连商品交易所[微博] 安粮期货

图1 :LLDPE与塑料制品月度供需比 图2:石脑油制LLDPE利润图

资料来源:WIND,安粮期货

三、农膜产量增速减缓,供需平衡偏紧局面或将打破

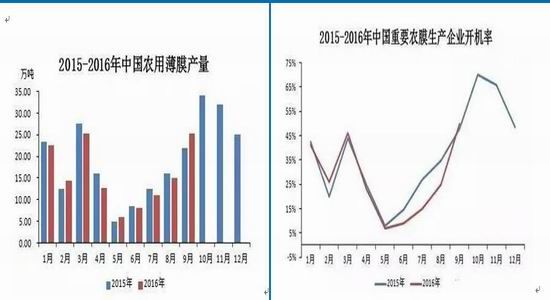

1. 下游开工率处于历史高位,农膜产量增速变缓

9-11月是下游农膜的开工旺季,因此LLDPE有“金九银十”的传说。今年,农膜开工爆发在十月,开工率基本达到85%以上,处于历史高位。因此,在LLDPE装置检修产量不足的7、8、9三月之后,十月份表现出的供需关系为平衡偏紧状态。但,结合历史来看,农膜开工率一般在10月中旬达到高点后,11月-2月转而向下。从目前调研情况来看,也是如此。农膜产量增速已经变缓,农民对棚膜的需求跟进缓慢。可以预见,进入11月后,下游农膜开工率将有所回落。

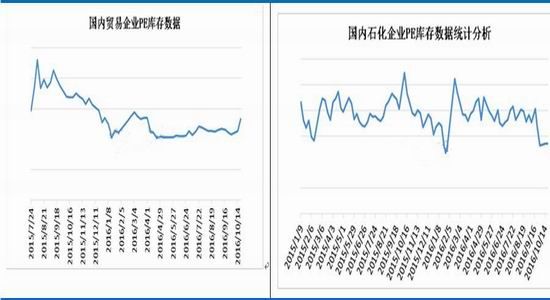

2. 10月石化库存量平稳,供需平衡偏紧局面松动

10月21日卓创发布的LLDPE库存报告中,石化库存环比下降了0.11%,基本保持平稳状态;然而,贸易企业库存上升了16.8%,这其中是因为LLDPE近期在现货市场以及期货市场中都表现良好,贸易商有动机囤货等待高价抛售。虽然农膜目前开工率较高,但现货市场高企的原料价格,平淡了下游需求。在此情况下,下游多以刚需为主,在贸易商大量高价囤货的背后,其中风险不可小觑。

从石化库存基本持平可以看出,目前贸易商需求加上下游厂家需求大致可以与石化供应量相等。因此,目前供需平衡偏紧的局面有一部分是投机因素导致的,而非真实的供需面。当下游厂家无法消化石化厂家和贸易商厂家供应时,价格自然面临转折。

图3:15-16年农用膜产量 图4:15-16年中国重要农膜生产企业开机率

图5:贸易商企业PE库存 图6:石化企业PE库存

图7:期现基差图-LLDPE

资料来源:WIND,安粮期货

3.基差逐渐收敛,LLDPE下跌信号初显

从图7可以看出 ,LLDPE市场大多数情况都是反向市场,然而一旦基差收敛为0-500都伴随着期货价格的大幅下跌,因此,在目前基差收敛的情况下,市场给出了期市价格下跌的危险信号,值得继续关注。

四、投资方案讨论

1.研究结论:

供给端来看,PE装置将于10月全面复产,新增产能在9月底也陆续投产,将给供给端带来比较大的压力。而生产商利润目前处于回升的状态,限产可能性不大。加之历史数据来看十月后正是需求比由强转弱的转折点,因此,11月供给端压力较大,面临考验。

需求端看,下游棚膜生产旺季,需求达到峰值,市面因政策和市场多头投资者的投机因素影响,货源紧张。但同时应看出,下游多以刚需为主,且价格多商谈;贸易商惜货待售容易造成库存堆积,风险较大。

因此,我们认为,L1701目前已行至高位,上行的空间较小,11月后将面临较为严峻的基本面压力。

2.风险因素关注点:

(1)11月下游需求仍然持续高位;

(2)爆发地缘风险继续拉升油价。

3.设计方案如下:

(1)交易对象:L1701主力合约

(2)交易思路:逢高沽空

(3)开仓区间:9780-9900

(4)资金管理:每次入场资金用量20%,约500手左右;滚动式建仓

(5)目标价位:9100

(5)止损价位:10100

安粮期货 李雨馨

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。