要点:在供需格局过剩缩窄的支撑下,以及钢厂旺盛的补库需求的提振下,长期来看焦炭仍将维持强势格局。但短期来看,在其强劲的涨幅中也有资金过度炒作的成分,高位聚集的风险需要释放,“金九”旺季难旺的概率很大,下游消费将进一步走低,而焦企开工率开始回升以及港口库存高位对焦炭价格的压力将逐渐显现。国家抑制煤炭价格会议的召开成为焦炭挤泡沫的契机。从盘面上来看,焦炭价格的调整已经开始,向下仍有较大空间。操作上,短期以偏空思路对待,空单持有。

今年年初以来,焦炭价格一路向北,截止目前,焦炭指数最高上探至1289点,最大涨幅达到111.7%,其强劲的气势令市场振奋。但近日市场上一则关于释放煤炭先进产能,平抑煤炭价格的消息引发黑色系暴跌,焦炭领跌。后期焦炭走势如何仍需从其供需面进行分析。

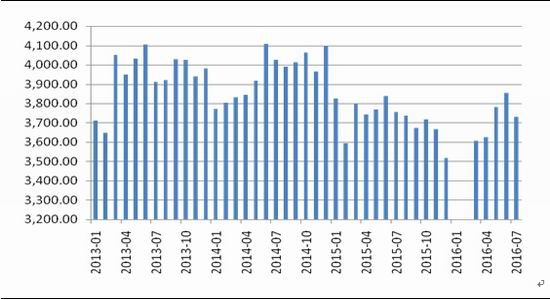

一、供给端—产量降幅较大,开工率现回升

(一)产量降幅较大

根据国家统计局数据,7月份焦炭产量3731万吨,同比微幅减少0.7%,环比减少3.2%;1-7月焦炭累计产量2.53亿吨,同比减少4.1%。在国家环保督查和去产能的持续进行下,焦炭产量下降较为明显。

图1:焦炭月度产量

数据来源与整理:万得资讯、西部期货

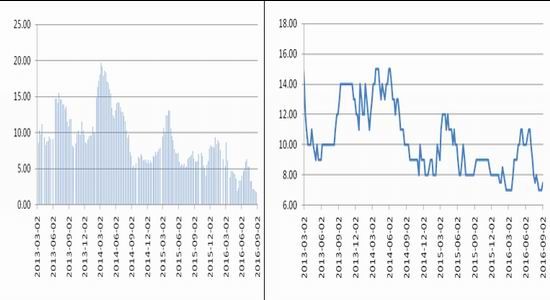

(二)开工率稳中有升

在炼焦利润高企的驱动下,8月份以来焦化企业的开工率开始出现回升, 特别是产能在100万吨-200万吨之间的焦化企业开工率上升幅度较大,截止9月2日当周,产能在100万吨-200万吨的企业开工率为80.9%,环比上升7.1个百分点,同比大幅上升13.9个百分点;产能小于100万吨的焦企开工率为71.3%,环比下降0.1个百分点,同比上升10.3个百分点;产能大于200万吨的焦企开工率为83.4%,环比下降0.7个百分点,同比上升16.4个百分点。

图2:焦化企业开工率(%)

数据来源与整理:万得资讯、西部期货

(三)港口库存出现积压

从上游焦化厂库存和下游钢厂库存情况来看,焦化企业库存维持在相对低位,8月呈现逐步减少的态势,截止9月2日当周,焦企库存1.66万吨,比去年同期减少72%,环比减少4.5%;而大中型钢厂库存亦维持在相对低位,库存可用天数创历史新低,不过短期出现了一定的回升苗头,截止9月2日当周,大中型钢厂焦炭库存可用天数为7.5天,较上周的7天小幅回升,去年同期为8天。

图3:焦化厂库存 图4:钢厂库存可用天数

数据来源与整理:万得资讯、西部期货

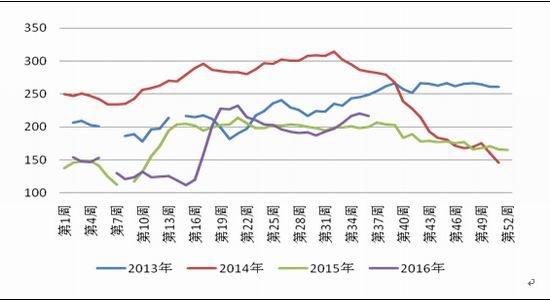

然而,从天津港、连云港和日照港库存情况来看,当前库存处于历史的相对高位,且8月以来库存出现一定幅度回升,表明港口库存有一定的积压现象。截止9月2日当周,天津港库存217万吨,环比下降1.4%,同比增加8.5%。

图:5:天津港库存

数据来源与整理:万得资讯、西部期货

二、需求端——增速表现乏力

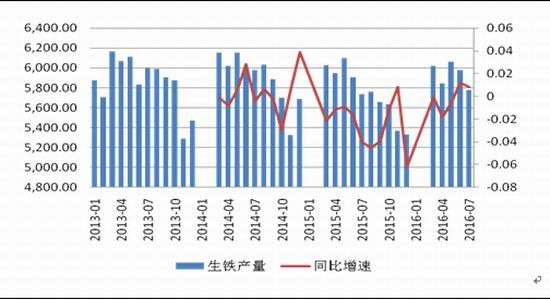

焦炭主要用于炼钢铁,占比达到85%左右,所以可以用生铁的产量来倒推焦炭的消费情况。今年1-7月生铁累计产量4.03亿吨,同比减少2.7%,7月份生铁产量5780.7万吨,同比增加0.8%,环比减少3.2%。根据模型推算,今年1-7月焦炭消费量约为2.37亿吨,同比减少约2.7%。

今年钢铁行业持续去产能,从短期来看,钢厂在利润驱动下在国家去产能政策的夹缝中积极扩大生产,产量并未出现明显下降,对于焦炭需求提供支撑,但从长期来看钢铁产量难以大幅增加,对焦炭需求将有明显抑制。

图6:生铁产量(万吨)

数据来源与整理:万得资讯、西部期货

从焦炭出口来看,今年在人民币贬值及贬值预期提振下,焦炭出口量较去年有所增加,今年1-7月净出口量585万吨,比去年同期增加36.6万吨,增幅6.7%。

图7:焦炭进出口(万吨)

数据来源与整理:万得资讯、西部期货

三、供需平衡——紧平衡状态

从供需格局来看,今年1-7月焦炭产量同比降幅大于消费量的降幅,而且今年出口表现好于去年,焦炭供需过剩量较去年同期明显下降,过剩收窄的趋势对焦炭价格提供支撑。但焦炭仍处于过剩状态,过剩量在一千万吨左右。

焦炭供需平衡表

数据来源与整理:万得资讯、西部期货

四、宏观经济——数据全面走低

从2016年7月份的经济数据来看,无论宏观数据还是金融数据均全线下滑,市场可谓一片哗然。当前我国经济的运行特点是:实体经济疲软,企业对后市较为悲观,投资和消费普遍不足;房地产继续充当拉动经济的主力军,信贷资金涌入楼市。我国经济下行压力仍然很大,经济筑底持续进行中,这也是进行供给侧结构性改革、调节经济更健康发展的必经阶段。

7月宏观数据和金融数据可谓全面下滑,令市场大跌眼镜,但随即央行[微博]发话:对于经济数据不应过度解读,数据出现一定波动是正常的、合理的。央行的表态可以安抚市场情绪,同时央行也会采取一系列措施去“挽救”疲软的数据,主要的措施仍然是维持较为宽松的货币政策以及积极的财政政策。上半年GDP增速6.7%,非常安全的位于6.5%-7%的目标区间内,物价水平仍然在可控范围内,所以央行降准降息的迫切性并不强,预计央行仍然会优先使用公开市场操作来调控经济。宏观面对焦炭价格的支撑有限。

五、重大风险事件

9月8日国家发改委等部门将召集神华、中煤等数十家大型煤炭企业分管煤炭生产的负责人召开会议,议题是“稳定煤炭供应,抑制煤价过快上涨预案启动”。为保障煤炭供应、抑制煤价上涨过快,一些煤炭先进产能将得到释放。相关部门已有先进产能煤矿的名单,名单中有70多座煤矿。这70多个煤矿将从每年276个工作日增加到每年330个工作日,意味着这些煤矿将增加约16%的产量。

276天生产的规定令煤炭供应日益趋紧,煤炭价格快速上涨,其中动力煤自7月以来累计涨幅已达到25%,焦煤自8月以来各地均价持续上涨,9月山西、河北、陕西等地上调焦煤价格幅度在30-90元/吨。焦煤价格飙升对本就强势的焦炭提供有力的成本支撑。如果从9月份开始,每个月通过释放先进产能增加800-900万吨的煤炭产能,则意味着今年剩下的近4个月中将会多释放3200-3600万吨煤炭产能,煤炭价格将会明显受到抑制。此次国家平抑煤价的举措将对焦炭形成较大压制。

六、结论

综上分析,在供需格局过剩缩窄的支撑下,以及钢厂旺盛的补库需求的提振下,长期来看焦炭仍将维持强势格局。但短期来看,在其强劲的涨幅中也有资金过度炒作的成分,高位聚集的风险需要释放,“金九”旺季难旺的概率很大,下游消费将进一步走低,而焦企开工率开始回升以及港口库存高位对焦炭价格的压力将逐渐显现。国家抑制煤炭价格会议的召开成为焦炭挤泡沫的契机。从盘面上来看,焦炭价格的调整已经开始,向下仍有较大空间。操作上,短期以偏空思路对待,空单持有。

西部期货 谢栩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。