一、焦炭走势回顾

焦炭受经济下行压力的影响, 去年焦炭价格创2011年4月上市以来低点,2016年1月份全国炼焦原煤产量同比降幅高达27.15%,主要是煤炭开采洗选业的亏损程度十分严重,导致矿井的关闭现象较多造成。截止2015年年底,煤炭开采洗选业规上企业的亏损企业单位累计增长21.6%;亏损企业亏损总额累计增长29.9%;煤炭开采洗选规上企业利润总额同比下降65%,这些大中型煤企经营的财务指标都显示出2015年底煤炭行业亏损面之巨大,煤企停产现象较多,造成1月份同期产量降幅扩大。4月下旬山西根据《指导意见》率先重新核定了产能,开始实施276个工作日限产政策,所以当月炼焦原煤产量同比降幅达10.93%,累计炼焦原煤产量降幅6.02%,比2、3月份稍有扩大。6月份受英国公投脱欧影响,人民币对美元汇率出现了大幅的波动,人民币贬值幅度较大。人民币贬值不利于进口,由于国内276工作日的严格执行,国内炼焦煤供应极度萎缩,进口炼焦煤迅速冲击国内市场,且进口炼焦煤水涨船高,进口量价齐升。随着能源价格的反弹,今年年初伴随房地产利好政策的颁布,房地产开发累计投资额同比逐月攀升,钢铁出现了较大幅度反弹。国庆长假过后,山西省炼焦煤价格继续上涨,山西晋城31座地方煤矿可适度释放产能,市煤炭煤层气工业局出台《晋城市地方煤矿适度释放产能工作方案》,确定兰花科创伯方煤矿、望云煤矿等31座地方安全高效矿井可释放产能,期限暂定为2016年10月1日至2016年12月31日。国家发改委近日召集神华、中煤、焦煤集团等22家大型煤炭企业负责人召开会议,研究做好煤炭去产能、保供应、转型升级和健康发展。

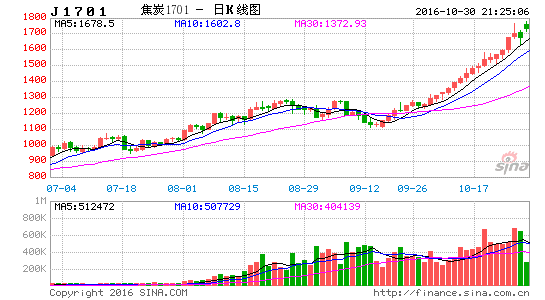

图1 焦炭1701日K线走势图(2016.3-16.10.26)

数据来源:文华财经、中信建投期货

二、基本面分析

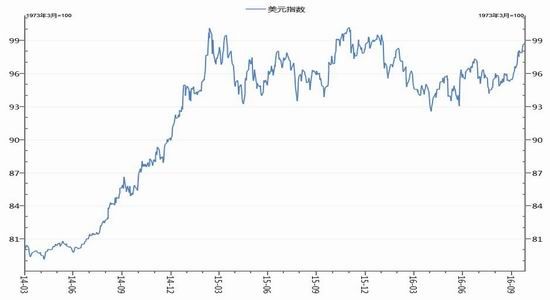

1. 美联储自去年12月将利率上调25个基点,结束持续七年的接近零利率的政策后,一直按兵不动,美联储关于2016年加息四次的计划也宣告落空。市场密切关注的美联储9月政策决议最终出台,正如预期一样维持利率不变,不过暗示未来升息的理由“已经增强”。IMF[微博]发布的最新世界经济展望报告指出,在贸易走软和低通胀的情况下,全球经济复苏乏力;将全球2016年和2017年经济增幅预期分别维持在3.1%和3.4%;维持中国今明两年经济增长预期不变;上调欧元区和日本今明两年年经济增长预期,日本今年和明年经济分别增长0.5%和0.6%,料欧元区今年和明年经济分别增长1.7%和1.5%;将美国今年经济增速从2.2%下调至1.6%。

图2 美元指数走势

数据来源: Wind、中信建投期货

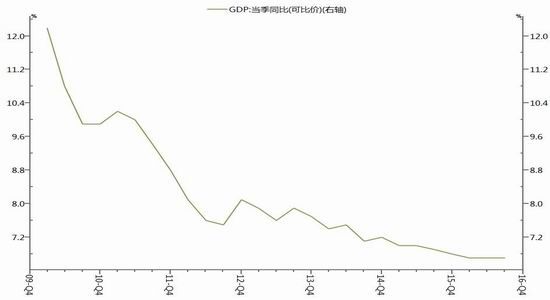

2. 中国三季度GDP同比增6.7%,符合预期,与前两个季度增速持平,仍位于2009年一季度以来最低位;前三季度同比增速依然为6.7%。人民币“入篮”后,不少国际组织和外国央行[微博]开始选择增持人民币资产,这将带来长期外汇流入、增加外汇市场对人民币的需求。人民币兑美元汇率近期持续贬值主要是受美元走强影响,短期内这样的贬值压力还会存在,但这并不意味着人民币迈向单向贬值的通道。美元已经升值了很长一段时间,上涨的动力也出现不足,因此近期人民币在6.8附近可能会停滞一段时间。

图3 GDP

数据来源:Wind、中信建投期货

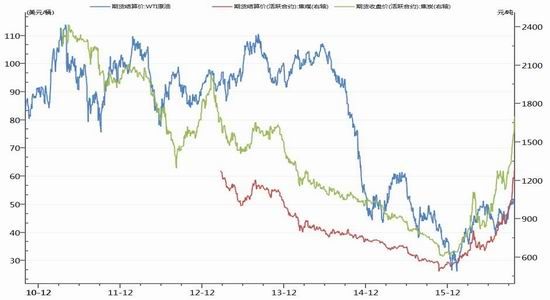

3. 美国油服公司贝克休斯公布数据显示,美国10月21日当周石油钻井总数增加11座,连续8周录得增长,过去17周中有16周增加。尽管过去几月美国产油量呈下滑趋势,但近几周陆续有大型油企公布他们发现新的石油储备,这些相当于美国已探明石油储量的37%,未来几年美国产油量料上升。由于目前油市仍处于供大于求的状态。

图4 焦炭、焦煤与原油走势对比

数据来源:Wind、中信建投期货

4. 据交通运输部统计数据显示,前三季度完成全社会营业性货运量310.4亿吨,同比增长3.7%,其中三季度增长4.8%,较上半年加快1.8个百分点。铁路月度货运量增速由负转正。8月铁路货运量实现32个月以来的首次正增长,9月增速继续加快,日均装车数自5月份以来已连续5个月正增长。公路货运增速有所加快。完成货运量240.4亿吨,同比增长4.9%,其中三季度增长5.9%,较上半年加快1.4个百分点。水路货运小幅增长。完成货运量45.9亿吨,同比增长1.6%。1-8月长江干线货运量增长6.2%。

图5 长江干散货运价指数

数据来源:Wind、中信建投期货

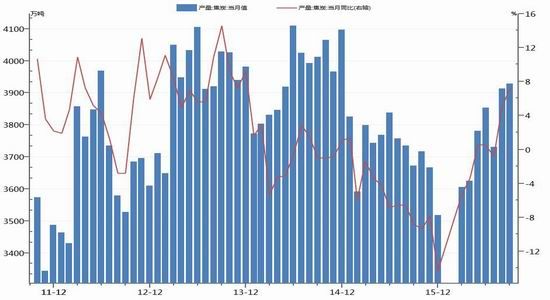

5. 产能释放矿井不得超出市煤炭煤层气工业局确定的名单,列入产能释放名单的矿井可在276至330个工作日之间释放产能;未列入产能释放名单的矿井仍严格执行276个工作日生产相关规定。面对煤炭产能的逐步释放,从目前煤炭去产能的实施情况来看,不仅压制了非法开采、非法建设及不安全的产能,同时在合规产能的基础上再实施276个工作日。去产能的综合结果已远大于实施276个工作日的效果,部分煤矿实施减量化生产以来,煤炭产量减少近1/4。

图6 焦炭月度产量

数据来源:Wind、中信建投期货

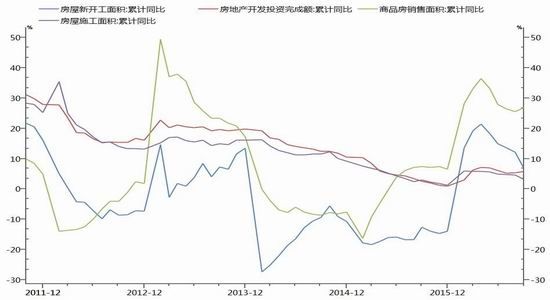

6. 国庆前后国家对一些热点城市房地产采取调控措施。8、9月份房地产价格出现了较快上涨,出台一些调控措施,使房地产市场降温,使它恢复到理性,而且对引导预期,抑制房地产的过度投资都有积极的作用。从10月份上半个月部分数据的监测情况来看,调控取得了初步的成效。一些热点城市、一线城市和部分二线城市房地产的销售在回落,还有少数城市甚至出现了环比下降,房地产市场高烧开始在退,房价走势开始趋稳,所以及时出台一些调控措施是必要的,而且是有效的。

图7 国内房地产市场

数据来源:Wind、中信建投期货

三、技术分析及预测

国内焦炭主力J1701合约日K线图看,焦炭连续较大幅度的上涨, 连续拉升的阻力位在1800点附近,日线级别的MACD指标红柱收敛,成交量保持活跃, 短期上涨受阻于1770点附近,上升力度减弱,回调压力加大。后期将以冲高回落为主。

四、焦炭走势及策略应对

煤焦钢产业链及能源行业来看,上游焦煤、焦炭总需求并没有增加,目前价格上涨主要受短线备货需求支撑。而下游钢材市场,最近几个月,粗钢产量的连续正增长,已部分反映出化解过剩产能任务的艰巨性,且表观消费量仍处下降区间,第四季度钢材行情犹未可知。同时煤炭价格的“发急烧”也引起了国家相关部门的重视,发改委经济运行调节局有关负责人就表示,煤炭价格过快上涨缺少市场基础,也不可持续,今后一个时期,随着可再生及清洁能源的快速发展,煤炭的市场需求很难有绝对增长的空间。上下游两端的压力所致,未来煤焦钢产业链价格上涨空间及速率或将被压缩。

最新的经济指标数据有所好转,工业品价格上PPI降幅不断收窄,9月份首次由负转正,结束了连续54个月同比持续下降的局面。10月21日起环保部将组织10个督查组,对天津、河北、山西、内蒙古、山东、广东等20个省市区督查落实环境执法监管重点工作情况。今年下半年全球经济增速将持续疲软,这将抑制能源的需求。9月钢铁煤炭去产能达80%,过剩产能退出任务有望提前完成;将推进煤炭行业兼并重组和处置“僵尸企业”;预计2020年煤炭需求41亿吨、产能约46亿吨,供大于需局面没有改变。

焦炭随着新能源的开发和利用,传统意义上的“金九银十”结束,前三季度的经济指标稳定全年经济目标完成的前提下第四季度的宏观调控将偏紧,焦炭价格连续上涨后将出现回调下跌风险较大。焦炭主力J1701合约,1800点以下分步建空头,空头止损设在1900点左右。

中信建投

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。