一、美豆丰产利空有限

10月USDA供需报告显示,美国2016/17年度美豆单产预估为51.4蒲式耳/英亩,总产量预估为42.69亿蒲式耳,年末库存预估为3.95亿蒲式耳,美豆产量创出新高。南美方面,2016/17年度巴西大豆产量预估为1.02亿吨,阿根廷大豆产量预估为5850万吨,总体上看,2016/17年度全球大豆供需仍将宽松。

从美豆走势上看,美豆丰产预期逐步消化。CBOT大豆期货在940-1000美分之间震荡筑底,而美豆油期货最近一年一路震荡攀升。10月份之后,市场炒作焦点将转向美豆销售进度及南美大豆播种情况,南美大豆种植区天气状况对南美大豆最终产量将有重要影响。

二、豆油进入需求旺季

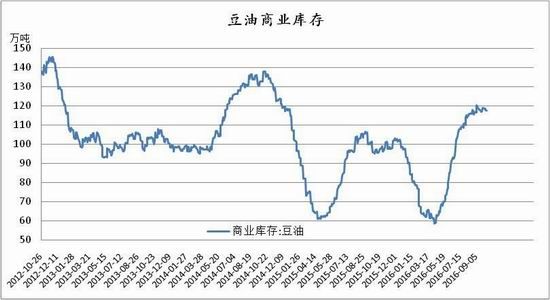

国内方面,海关总署公布数据显示,9月份中国进口大豆719万吨,环比小幅下降,而2015/16年度我国大豆总进口量达8322万吨,高于去年同期的7836万吨。目前豆油商业库存为117万吨,尽管维持在高位,但四季度为传统豆油消费旺季,10月经常为豆油年内库存高点,10-2月为去库存阶段,库存有进一步减少可能性较大。

另外,10月12日重启了中断4个月之久的临储菜油拍卖,从拍卖结果看国储菜油成交火热,高成交率和高成交价表明整个油脂市场需求偏暖,也间接提振豆油价格。9月底,OPEC冻产协议初步达成后,原油价格走势坚挺,生物柴油的支撑作用也将有所显现。豆油下方空间有限,或维持区间震荡偏强格局,而长期来看豆油也将跟随美豆在筑底后展开逐步上行的局面。

三、尝试买近抛远跨期套利

从持有成本角度看,豆油期货的持有成本由资金利息、仓储费、交易费、交割费、检验费及增值税等组成。目前Y1701价格在6700元/吨左右,则资金利息为6700*4.35%*4/12约为97元,仓储费0.9*4*30约为108元,加上交易费、交割费、检验费及增值税等合计总费用达230元。即当豆油1701合约与豆油1705合约价差超过230时存在无风险套利机会。

从价差结构上看,由于美豆和连豆油可能长周期偏多,豆油跨月价差呈现远月升水结构,一般情况下(仓单偏少或近月逼仓情况除外)远月合约波动幅度大于近月合约,即上涨时远月合约走势强于近月合约,而下跌或回调时远月合约走势弱于近月合约。因此,做买近卖远时等豆油期货短期横盘、下跌或回调时为相对较好的入场时机。

从历史统计上看,豆油1-5月价差主要波动区间在-300~200之间,所以当价差拉大超过150时入场边际风险较低。当前价差已经超过100,做空此价差风险收益比逐渐增大。

四、豆油买1701抛1705合约策略

前三年豆油01和05跨期价差在10月末到11月末运行区间分别为2013年[-24,16];2014年[-38,-68];2015年[136,156]。可以看出价差价格一般稳定运行,当前价差为-112,低于前3年均值,因此我们在【-150,-100】之间选择建仓分步该价差,均价-130,手数最多不超过400组,占用资金300万左右,止损-180,第一止盈目标位置-30,第二目标位70.

铜冠金源

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。