摘要

(一)报告时间:2016年10月

(二)交易标的:PP、LLDPE

(三)交易头寸:PP1701、L1701

(四)交易策略:

跨品种:多塑料空PP

(五)交易周期:3-4周

(六)交易逻辑:

1、原油下跌空间有限,预计在45-55美金/桶区间运动,原油价格较年初上移,聚烯烃运行区间整体上移。

2、四季度聚烯烃投产装置增多,供应压力加大,但塑料投产压力明显小于PP。

3、虽然四季度预期投产装置增多,但PP期现基差已收窄至100以内有扩大的可能,而LL期现基差-200至-300左右尚算合理。

(七)风险提示

1、美国总统换届带来的不确定性预期,导致油价波动幅度加大。

2、已公布装置投产进度的变化。

3、贸易囤货,缓解石化库存压力。

正文

一、原油情况分析。

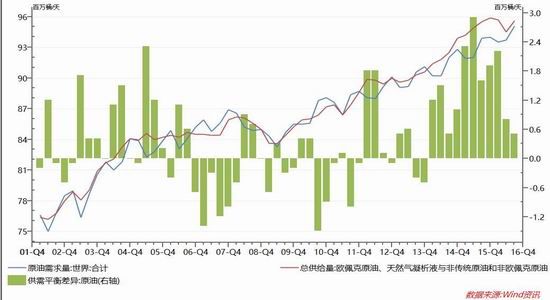

基本面冻产协议已达成,后期关注执行情况,在全球原油需求稳步增长的情况下,供应过剩局面持续得到改善,预期市场将走向供需平衡,50美金/桶为均衡价格,后期关注60美金/桶美国页岩油大量复产价位。

虽然美国消费旺季没能很好将原油库存降低,但旺季结束后炼厂依然保持相对高开工,当前库存得意下降但仍高于去年同期,一定程度上给予原油支撑。

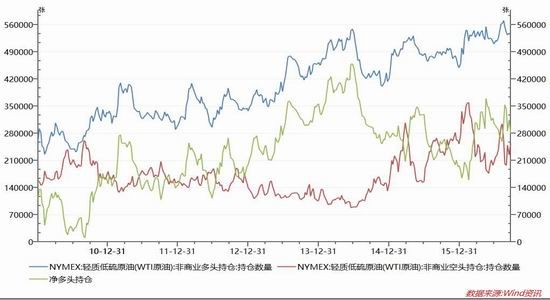

WTI非商业持仓情况

WTI非商业持仓,净多头维持在16年来都持稳在一定位置,一定程度上支撑了原油的价格。

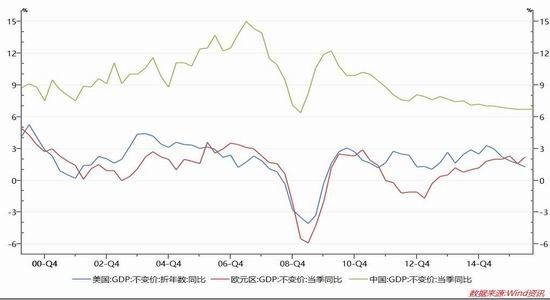

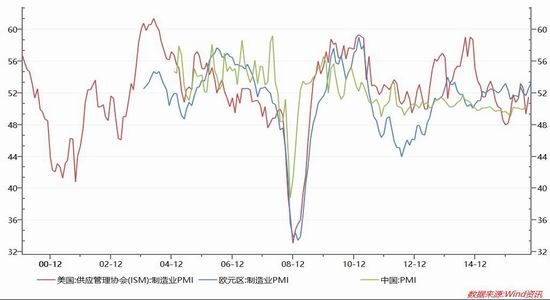

欧美中经济对比

英国退欧,中国处于经济调整期,四季度预计仍将处于强美元时期,但随着欧洲经济的复苏,加息预期有所降低,预计美国在12月会有一次加息,美元指数预计在94-99之间波动。

小结:综合原油基本面情况、美元走势预期、基金持仓情况,预计布伦特原油四季度在45-55美元/桶区间运行。另外考虑到原油与聚烯烃关联系,原油价格目前已较年初整体抬升,因此聚烯烃价格预计运行区间也将整体抬升。

二、聚烯烃四季度供求情况分析。

备注:资料来源于卓创资讯、新晟期货研发中心

备注:资料来源于卓创资讯、新晟期货研发中心

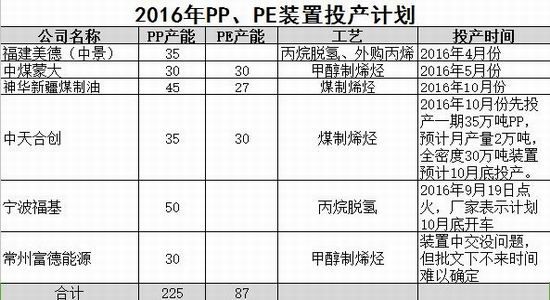

聚烯烃四季度检修装置复产,投产装置增多,供应压力加大,但聚乙烯投产量明显小于聚丙烯。

备注:资料来源于卓创资讯、新晟期货研发中心

备注:资料来源于卓创资讯、新晟期货研发中心

聚烯烃下游需求四季度预计整体稳步增长。

备注:资料来源于卓创资讯、新晟期货研发中心、红色部分为预测值

小结:四季度聚烯烃检修装置复产,投产装置增多,供应压力加大,但聚乙烯压力明显小于聚丙烯。

三、聚烯烃期现基差分析

备注:资料来源于卓创资讯、新晟期货研发中心

由于石化库存低位LL期现基差在-100至-300之间波动属于正常水平,PP期现基差收窄至100以内考虑到后期的累库压力,PP期现基差有扩大的可能。

四、交易策略

跨品种:多L1701空PP1701,进场价位1300-1500,止损价位1200-1300,目标价位1800。

五、风险提示

1、美国总统换届带来的不确定性预期,导致油价波动幅度加大。

2、已公布装置投产进度的变化。

3、贸易囤货,缓解石化库存压力。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。