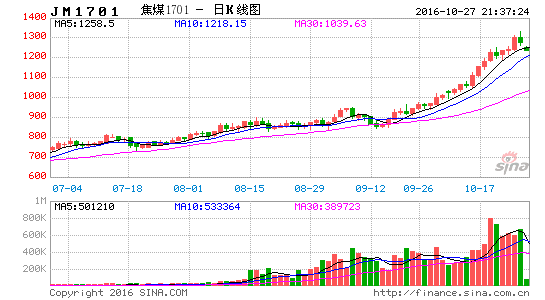

煤焦钢产业链各个环节供给侧改革推进步调和力度不一致导致了当前炼焦煤市场持续紧张的局面,助推了期货价格进入疯狂拉涨状态。鉴于当前宏观面整体支撑商品价格、流动性充裕预期叠加供给持续紧张的基本面支撑,以及低库存格局下的补库需求,我们预计后期炼焦煤价格重心有望进一步提升。

美国经济继续保持良好态势

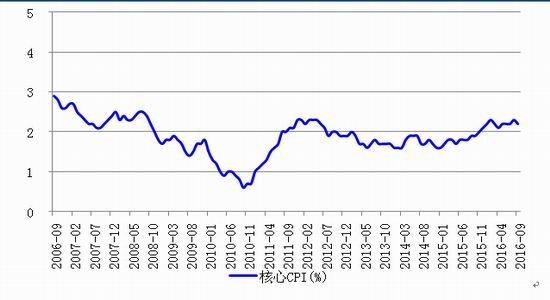

今年以来,美国经济整体保持着良好的势头,市场“充分”就业、制造业与服务业持续扩张、物价整体走高。

图1:调后的美国核心CPI同比增速

数据来源:wind资讯,中信建投期货

美国劳工部公布的数据显示,今年9月份美国新增非农就业人数达到15.6万人,较去年同期多7千人;9月份美国失业率报5%,较去年同期低0.1个百分点。新增非农就业人数除4、5月份外,其余月份均保持在15万人以上,且失业率今年最高水平仅5%,持续徘徊于低位水平,表明美国劳动力市场已经进入“充分”就业状态。制造业和服务业的持续扩张,也佐证了美国就业市场的良好态势。美国供应管理协会的统计数据显示,9月份美国制造业PMI指数报51.5,较去年同期高1.3,呈现快速回升态势;9月份服务业PMI指数报57.1,较去年同期高0.2,服务业整体好于去年同期水平,且扩张速度快速减缓后又快速回升,暗示着美国经济整体依然保持着强劲的驱动力。

就业市场的“充分”改善与制造业及服务业的持续扩张,保障了民众的“可观”收入,支撑了整体高于去年的物价水平。美国劳工部的统计数据显示,经季调后美国9月份核心CPI同比增长2.2%,增速较去年同期高0.3个百分点,且今年以来经季调后的核心CPI同比增速仅4月份为2.1%,其余月份均高于此增速。物价水平的整体提升,暗示着美联储极有可能采取加息策略以有效控制物价,届时将令美元走强进而打压全球大宗商品。但是,美国经济持续保持着良好态势提振了对商品的整体需求,足以抵消美元强势带来的利空冲击。

中国经济企稳迹象明显

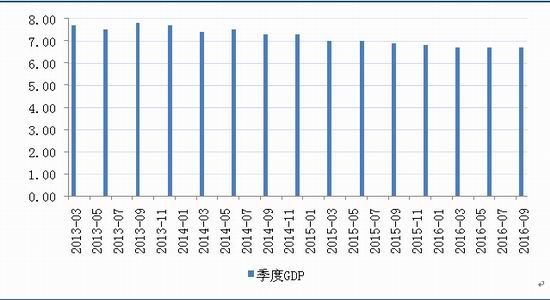

充裕流动性背景下,中国经济整体企稳迹象明显。统计局数据显示,今年第三季度国内GDP同比增长6.7%,增速与第二季度持平,并未出现市场预期的进一步走低。驱动经济的“三驾马车”驱动力整体也有所回升。海关总署数据显示,前9个月国内进出口贸易累计同比下降7.8%,较去年同期高0.3个百分点,且进出口贸易下滑速度呈现进一步收窄的态势;统计局数据显示,今年前9个月国内固定资产投资累计同比增长8.2%,增速较前8个月提升0.1个百分点,呈现企稳回升态势;前9个月全社会消费品零售总额累计同比增长10.4%,增速较前8个月提升0.1个百分点,这是经历三个月累计同比增速持平后的首次上升。进出口贸易下滑速度进一步收窄叠加投资和消费增速的回升,支撑了经济的整体企稳,这对市场信心将起到极大的提振效果。

图2:中国季度GDP增速

数据来源:wind资讯,中信建投期货

流动性有望维持充裕格局

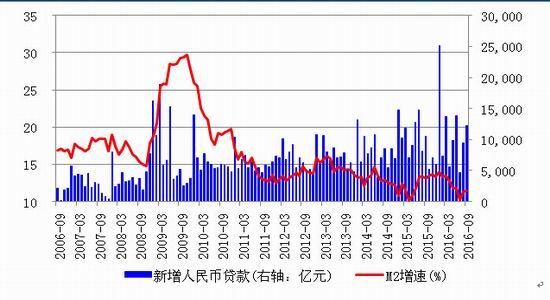

今年以来,虽然央行[微博]不断强调稳健的货币政策,但实际上今年国内市场流动性整体偏宽松。货币供应保持着较高速度增长、新增信贷有所增加以及公开市场货币投放规模明显增加是流动性偏宽裕的主要特征。央行统计数据显示,9月份广义货币供应量M2同比增长11.5%,虽然增速较去年同期低1.6个百分点,但依然维持在10%以上的较高增速状态;前9个月国内新增人民币贷款10.16万亿元,较去年同期多增2604亿元,依然保持着多增的态势;前9个月央行通过公开市场操作向市场净投放1.36万亿元,较去年同期多投放1.23万亿元,比去年全年多投1.29万亿元,净投放呈现放量增加的态势。

图3:中国广义货币供应量M2增速及新增人民币贷款

数据来源:wind资讯,中信建投期货

央行不断向市场投放流动性配合各项改革及稳定经济的政策措施,促成了国内整体经济形势的改善,经济驱动力也有所回升,这表明保持流动性宽裕有助于当前的经济形势,因此预计后期市场流动性不会出现收紧,并依然维持偏宽松的状态。

改革下的煤市延续紧张

国内煤炭行业的供给侧改革持续推进,虽然部分被评为先进产能的煤炭企业允许短期生产突破276天的限制,即生产可以达到330天,但是全年生产却仍然不允许突破276天的限制,使得煤炭生产的全年规模被继续限制,加之刚需的下滑不及煤炭生产的下滑,供给紧张的局面不断延续。

从供给端看,进口的增加无法填补生产的下滑。海关总署公布的数据显示,今年前9个月国内煤及褐煤累计进口1.80亿吨,较去年同期增加0.15亿吨,其中炼焦煤进口0.43亿吨(预估),较去年同期增加约700万吨,这样的进口规模明显不及煤炭生产的减少量。统计局数据显示,今年前9个月国内原煤生产24.56亿吨,较去年同期减少2.69亿吨,其中炼焦煤生产3.12亿吨,较去年同期减少3988万吨(预估),如果考虑到未有效统计的煤炭产量部分,炼焦煤产量的减少实际上远超4000万吨的规模,这也是今年炼焦煤持续紧张的核心驱动因素。

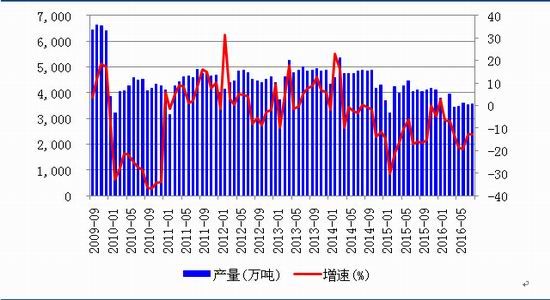

图4:国内炼焦煤月度产量及其增速

数据来源:wind资讯,中信建投期货

焦炭生产今年以来有所下滑,但整体减少幅度远不及炼焦煤产量的减少。统计局数据显示,今年前9个月焦炭生产3.32亿吨,减少0.06亿吨,如果吨焦消耗炼焦煤粗略按照1.3的平均水平测算,则今年焦炭生产的减少量应与约0.08亿吨的炼焦煤减少量相匹配,但实际炼焦煤减少量远超过此水平,这就促成了今年炼焦煤市场持续紧张的局面。由于供给侧改革的推进不会因为短期市场出现不平衡而停止,因此预计政府会继续不遗余力的推进这项改革,于是炼焦煤市场持续紧张的局面短期内不太可能改善,紧张局面中短期内将成为常态。

利润驱动下炼焦煤开始出口

供给侧改革的持续推进导致了煤炭供应量的持续减少,在需求下滑又相对有限的背景下,煤炭价格随之持续被推高。炼焦煤价格的不断上涨,令企业不但扭亏为盈,且近期带来了不错的利润。据调研得到的信息,当前煤炭企业基本都实现了盈利,行业平均利润已经超过了焦化行业平均利润,业已处于煤焦钢产业链利润最大的环节。统计局数据显示,今年8月份国内煤炭开采及洗选业产品销售利润率回升至1.62%,呈现持续回升态势;伴随着企业利润的回升,负债水平开始回落,8月份煤炭开采及洗选业资产负债率为70.01%,结束了之前持续上涨的趋势。

图5:煤炭开采及洗选业产品销售利润率和资产负债率

数据来源:wind资讯,中信建投期货

国内煤价的持续上涨是企业扭亏为盈的核心驱动因素,不过,二季度以来国外煤价在国内煤价上涨的带动及人民币持续大幅贬值的支撑下涨幅更加明显,于是也扭转了进口焦煤贴水与国内焦煤的局面。Wind统计数据显示,截至10月20日,京唐港澳洲主焦库提价达到1540元/吨,较去年同期高845元/吨,而京唐港山西主焦报1350元/吨,较去年同期高610元/吨,澳洲主焦与山西主焦之间的价差从年内最低-60元/吨回升至10月20日的190元/吨,最高曾达到280元/吨水平。内贸主焦相比于外贸主焦的价格优势,是的炼焦煤出口变得有力可图,促成了许多企业开始转向出口炼焦煤,以能够获得当前超过100元/吨的额外出口利润。利润驱动下的炼焦煤出口虽然总量可能有限,但有可能加剧当前国内供给紧张的局面,对炼焦煤煤会起到正面的支撑效果。

低库存状态短期难以改变

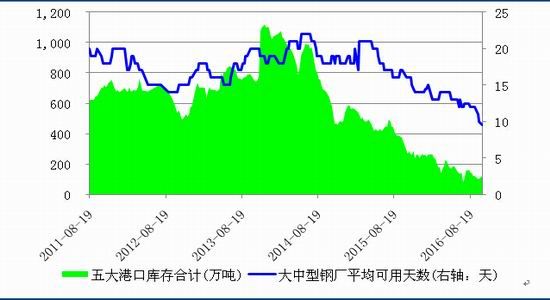

供给侧改革推进引发的供给持续紧张,导致了今年以来库存不断下滑并维持在地位水平。Wind统计数据显示,截至10月14日当周,国内大中型钢厂炼焦煤库存平均可用9.5天,较去年同期少6.5天,处于历史最低位水平,且库存水平仍然延续着减少的趋势;国内样本钢厂及独立焦化厂炼焦煤合计744.24万吨,较去年同期少64.76万吨,库粗短期虽有所回升,但整体依然徘徊于低位水平;五大港口(京唐港、日照港、连云港、天津港和青岛港)炼焦煤库存合计118万吨,较去年同期低206万吨,港口库存仍处于历史最低位水平附近。

图6:国内大中型钢厂炼焦煤可用库存及五大港口库存

数据来源:wind资讯,中信建投期货

炼焦煤各个环节的低库存不利于焦化企业生产,无论后期炼焦煤价格涨或跌,争取囤积更多一些的炼焦煤是企业必须的选择,因此后期炼焦煤仍然存在补库的需求,焦煤价格能够得到强有力的支撑。

综合来看,美国保持着经济的良好发展态势虽然会促成美联储的加息,但经济的良好状态可以有效的提升商品需求,足以抵消美联储加息带来的负面冲击;而国内经济出现企稳迹象提振了市场信心,使得整体宏观面对商品价格能够起到有效的支撑。由于煤焦钢产业链尤其是煤炭行业的供给侧改革会继续不遗余力的推进,供给偏紧的态势还将延续,叠加低库存带来的支撑,预计后期炼焦煤整体将继续呈现易涨难跌的局面,因此操作上建议继续采取逢低买入策略,如果出现深度回调择时买入的最佳时机。

中信建投

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。