一、短期需求尚未走弱,四季度终端仍有基建托底

虽然今年黑色系期货行情受供给侧的影响巨大,但不可否认终端需求依然是决定未来期现货价格上涨空间的重要因素。从中长期来看,房地产新开工对于钢材需求的强势带动恐难持续。自2016年下半年开始,房屋新开工及投资情况就已经出现了累计同比下滑的情况,这说明房地产开发投资热度已过了巅峰时期;而100大中城市的土地成交情况也从下半年开始迅速走弱,这充分验证了房地产市场投资激情的减退,按照半年左右的滞后期来看,明年一季度房地产的开工与投资情况恐将出现较为明显的恶化,但今年四季度由于开工惯性,对于钢材的需求尚难以出现大幅下降。

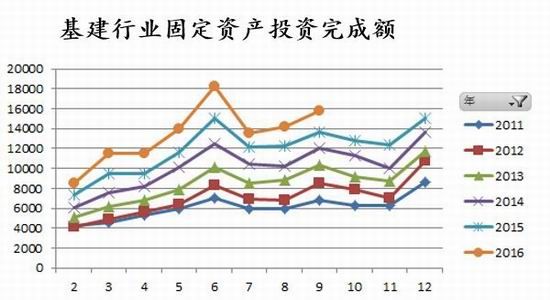

再从基建的钢材需求来看,四季度是传统的基建开工旺季,这对于钢材需求起到一定托底作用。从以往的基建业固定资产投资完成额的数据来看,四季度尤其是11-12月份是基建项目集中赶工的时间,所以年底基建对于钢材的消耗仍是值得期待的,这也是导致当前需求没有出现明显下滑的一个重要原因。

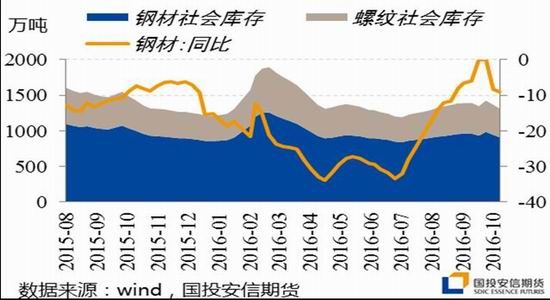

再从近期的需求表征来看,调研显示钢厂的11月订单状况尚好,从高频的日度钢材成交数据以及上海线螺周度采购数据也可以看出当前钢材需求并未出现明显的走弱。上周钢材社会库存环比下降3.9%至908万吨,已降回至8月中旬水平,考虑到钢厂开工未降但社会库存下降,可见钢材需求并不如前期市场预期的那么差,这也坚定了钢厂挺价的决心。

二、煤焦生产性需求进入淡季,但补库性需求仍旺盛

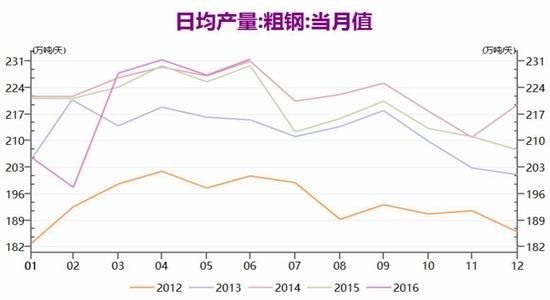

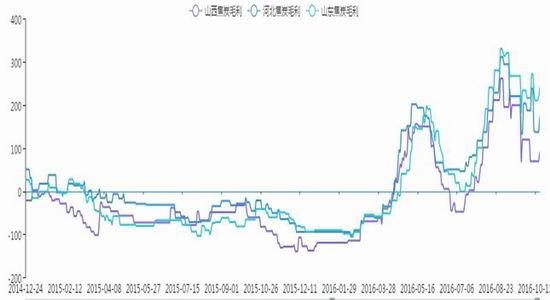

随着四季度订单需求的下滑,钢厂也进入了集中检修的生产淡季。从2012年至今的历史粗钢产量也能看到,四季度粗钢产量会相对9月份出现环比2-8%的降幅。再从今年的特殊性来看,当前螺纹钢的炼钢毛利处于小幅亏损状态,因此钢厂有一定减产的诉求;但另一方面也要看到今年钢厂上半年盈利十分可观,全年整体经营状况良好,如果订单状况未出现大幅下滑,钢厂的高炉开工情况将好于去年。

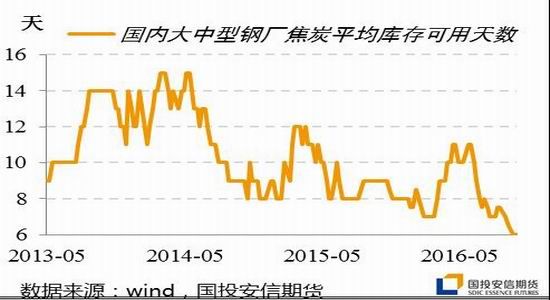

补库性需求可以说是导致目前煤焦如此紧缺的重要原因。今年由于供应不足、资金限制、钢厂采购策略失误等原因的综合影响下,钢厂的焦炭库存一直就处于不断下降的危险态势中。当前大中型重点钢厂的平均焦炭库存可用天数低至6天这个历史新低水平,不是焦炭企业的重点客户的小型钢厂更是焦炭库存告急,已经开始影响到钢厂的正常生产周转,因此这部分的补库需求是促就焦炭价格不断上扬、钢厂也不得不持续接受焦炭厂涨价的关键原因。

结合来看,由于钢厂减产所导致的生产性需求减量预计为68-136万吨/月,而补库性需求整体的总规模为454万吨(假设焦炭库存可用天数需要从6天补至10天),那么以3个月补库时间来算,补库性需求增量预计为151万吨/月,这还未考虑到焦煤补库性需求的叠加;再加上焦炭出口需求受到国外采购激情旺盛的提振,因此焦炭四季度的整体需求状况依然旺盛,这是保障焦炭上涨态势延续的重要因素。

三、环保督察组入驻主产区,焦炭供应恐更显不足

当前由于化产品价格上扬,因此焦化厂吨焦利润受到提振,盈利水平在100-200元/吨左右,利润仍然较丰厚,所以焦化厂仍然追求实现满产状态,但环保限产却导致焦化厂不得不被动限产。今年7月中旬至8月中旬,第一批环保督察组已经对8省进行了检查,检查期间江苏省及内蒙古地区的焦化企业都出现了明显的限产现象。我们前期实地调研的结果显示,由于环保组检查期间不允许焦化厂烟囱出现冒烟现象(但出焦冒烟是正常现象),所以焦化厂不得不被动限产。而第二批环保督察组已经于10月24日出发往山西省、河北省、山东省焦炭主产区,如果当地焦化厂在10天至1个月的时间检查时间内出现明显的限产行为,那么焦炭产量就会出现明显的缺口,焦炭紧缺现象恐加剧,具体缺口规模仍需跟踪本周的焦化企业开工数据。

除此之外,运力紧张及运费的上涨也加剧了焦炭供应紧张的态势。严格的汽运新政实施以来,焦炭汽运价格至少上涨了30元/吨,而汽运车队资源的紧张以及载重检查所导致的运输速度下降,都综合导致了当前焦炭因运输环节受阻而减缓从焦化厂到钢厂的转移效率。因此不少汽运需求转移至火运,但受多条铁路干线的检修影响,火运运力也十分紧张,且铁路局发文要优先保障电煤运输,因此煤焦的火运运输同样十分吃紧。今年冬季如果如市场预期一般是寒冬,那么冬季运输紧张状况会更为加重,这一情形在4季度恐无法解决。当然最后,运费的上涨也体现在焦炭涨价幅度中,被下游钢厂所消化了。

四、煤矿产量释放有难度,供应增量大幅低于预期

前期发改委宣布对国家一级先进煤炭产能可于10-12月放开276个工作日至330个工作日,也就是产量理论增幅为20%。而国家安监局公布的2015年先进煤炭产能名单中,共包含789座矿井,其中涉及3.56亿吨炼焦煤矿产能。如果单纯从数字层面来看的话,10-12月将产生475万吨/月的产量增量,这一增幅是十分显著的。

但从我们调研的情况来看,实际炼焦煤矿的产量释放不及政策预期。原因一是先进产能中不少炼焦煤矿开采历史已久,开采条件已不具备进一步增产的空间;原因二是不少国有煤矿在2786政策实施后调整了生产运营人员等,短短三月的调整缺乏额外的人力支持;原因三是迅速的提产恐将提高生产事故的发生概率,这是当前煤矿最不愿意看到的事件,因此综合诸多因素导致国内炼焦煤矿的产量并没有得到有效释放。

进口焦煤方面,优质澳洲主焦煤货源也颇为吃紧,日澳四季度长协签订价格定为200美金/吨的高位,也可以侧面看出全球炼焦煤市场的需求火热状况。9月份炼焦煤总进口量为556万吨,环比下降14%之多,但进口中低挥主焦煤的价格却从137美金/吨涨至当前的217美金/吨,涨幅高达58%之多。因此进口端焦煤不仅量上出现缩减,高位价格还对国内市场价格形成有效提振。

五、总结及交易策略

总体上,虽然中长期黑色终端需求仍堪忧,但四季度终端需求在地产开工惯性及基建赶工的托底作用下表现并不算弱,这对钢价形成支撑,在焦炭库存告急的前提下也同时提升了钢厂对于煤焦涨价的包容度。而煤焦的生产供应端受到环保限产或是运力紧张的多重影响,体现不出有效的产量增量:第二批环保督察组的检查恐引起焦炭主产区的限产行为,这将加剧焦炭供应不足的现象;而焦煤虽有部分先进煤矿暂时放开276,但产量实际释放十分有限;此外汽运及火运运力的紧张也加剧了煤焦供应的紧张状态。即煤焦供应不足的形势在四季度得不到有效解决,需求又不会出现明显滑坡,补库问题还悬而未决,因此煤焦期现货价格都还有上扬的空间。

最后从基差的角度来看,虽然黑色系期货盘面涨幅显著,但目前螺纹、焦炭、焦煤、铁矿石1701合约价格相对现货价格仍然全面贴水:螺纹1701合约收盘价2569相对上海现货价格贴水49元/吨,贴水幅度为2%;焦炭1701合约收盘价1680相对天津港准一级焦仓单价贴水约120元/吨,贴水幅度为7%;焦煤1701合约收盘价1300相对山西产主焦煤仓单价贴水约20元/吨,贴水幅度为2%。虽然期货盘面贴水幅度有所收窄,但当前期货价格相对现货价格仍有贴水,如果钢材现货价格继续上涨则黑色整体现货价格还有上扬空间,因此黑色系期货此波上涨同时具备基本面驱动及期现价格回归的支撑。

操作上,焦炭及焦煤1701合约如有前期多单可继续持有,如遇回调(焦炭1701于1700以下,焦煤1701于1280以下)可适度加持多单,焦炭1701与焦煤1701的目标位分别预测为1800-2000及1380-1500。

国投安信

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。