本期摘要

焦炭、焦煤行情回顾:进入7、8月份淡季,钢材价格上涨带动了煤焦价格上涨,唐山地区限产及环保督查限制了部分地区焦化企业的开工,支撑了焦炭期货大幅上涨。9月初的G20会议影响了杭州及周边地区螺纹钢需求,加上唐山地区高炉限产不及预期,导致螺纹钢期货连续下跌。钢材价格持续下行,而焦炭价格却大幅拉涨,使得钢厂利润下降至盈亏平衡线附近,市场担忧钢厂后期将打压焦炭价格,加上炼焦煤补涨预期强烈,使得9月份焦炭期货明显弱于焦煤期货。

煤炭行业供给侧收缩明显下游企业要求增加煤炭供应:。中国钢铁工业协会向发改委递交文件,提到近两个月钢铁行业煤炭供应紧张,钢厂请求煤矿增加供应数量、兑现合同。9月27日下午,发改委召集相关部门和单位召开保障冬季煤炭稳定供应的会议。会上,有关部门进一步要求做好稳定煤炭供应、抑制煤价过快上涨有关工作,经国家仔细测算后,将对优秀产能日均增加100万吨煤炭产量,用于补充煤炭缺口并补一些社会库存,后续如有需要还可临时调整,但是还要坚持276个工作日制度。国外炼焦煤进口量价齐升,澳洲炼焦煤企业集中度提高支撑澳洲炼焦煤价格大涨:1-8月份中国炼焦煤进口同比增长17.51%,炼焦煤进口量实现同比增长,主要得益于国内钢铁行业开工率高位及国内煤炭企业限产。随着必和必拓公司炼焦煤市场份额的不断扩大,日本钢厂对此感到恐慌,因为必和必拓提倡炼焦煤依市场行情定价。若必和必拓获得英美资源有意出售的高品质煤矿资产,其在炼焦煤出口中的市场份额将超过30%,日澳四季度谈判或受影响。可见,除了中国煤企限产外,澳洲炼焦煤企业集中度提高也是澳洲炼焦煤价格大幅上涨的重要原因。

独立焦化企业利润大幅上升,钢厂高炉开工率或将决定焦炭价格涨跌:2016年1-8月份全国焦炭产量29238万吨,同比下降2.7%。8月份独立焦化企业利润上升至200元/吨左右,8、9月份开工率持续小幅上升,8月份焦炭产量同比增速上升至5%,由于焦化企业在高利润下生产积极性较高,即使存在环保压力,焦炭产量也难以下降,在焦炭产量维持偏高水平的情况下钢厂高炉开工率能否维持高位对后期焦炭价格将起到关键影响。

后市展望:三季度焦炭、焦煤期货大幅上涨,8、9月份焦炭、焦煤期货明显强于建材类其他品种。9月份在下游终端需求旺季不旺的背景下,焦炭、炼焦煤现货均出现了连续大幅上涨,显示煤焦供不应求现象非常突出,供给端大幅收缩是煤焦强势的主要原因。三季度煤炭企业及独立焦化企业利润大幅上升,在煤焦产能过剩背景下取得如此优异业绩是因为276个工作日制度的执行控制了煤炭产量。对于四季度煤焦供需形势,我们认为在房地产市场成交维持火爆的背景下,下游终端需求并不悲观,虽然发改委调节优秀产能产量后煤炭供应将有所增加,但考虑到目前煤焦去库存非常彻底,预计四季度焦炭、焦煤1701合约仍将上涨。

行情回顾

进入7、8月份淡季,钢材价格上涨带动了煤焦价格上涨,唐山地区限产及环保督查限制了部分地区焦化企业的开工,支撑了焦炭期货大幅上涨。焦炭现货价格大幅拉涨后独立焦化企业利润大幅上升,进而带动了炼焦煤价格补涨。原煤产量连续5个月同比降幅超过10%,炼焦煤供需矛盾日益突出,8月份国外炼焦煤价格疯狂上涨,但国内炼焦煤价格涨幅滞后,使得8月份焦煤期货涨幅远远落后于焦炭期货。9月初的G20会议影响了杭州及周边地区螺纹钢需求,加上唐山地区高炉限产不及预期,导致螺纹钢期货连续下跌。钢材价格持续下行,而焦炭价格却大幅拉涨,使得钢厂利润下降至盈亏平衡线附近,市场担忧钢厂后期将打压焦炭价格,加上炼焦煤补涨预期强烈,使得9月份焦炭期货明显弱于焦煤期货,前期我们推荐的买焦煤抛焦炭1701合约策略也是获得了不错的收益。目前焦炭、焦煤1701合约比价降至1.3附近,而实际炼焦利润仍处于年内高位,体现了期货领先于现货这一特点。

图1焦炭、焦煤主力合约走势及比价 图2焦炭、焦煤主力合约前十大主力净持仓

资料来源:wind资讯 华泰期货研究所

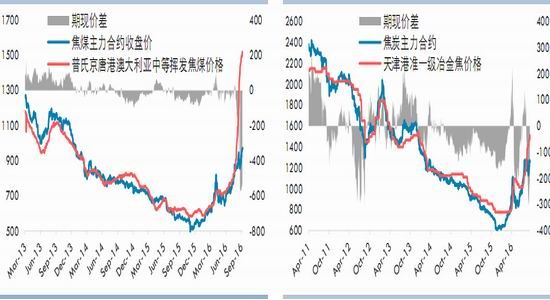

三季度焦炭现货价格大幅上涨,华北地区焦炭价格上涨超过500元/吨,截止9月28日,天津港一级冶金焦含税平仓价1510元/吨,较上季度末上涨495元/吨。国外炼焦煤价格上涨幅度更大,截止9月27日,普氏澳大利亚中等挥发硬质焦煤中国到岸价为190.5美元/吨(折合标准品约1519元/吨),较上季度末上涨97.5美元/吨,山西地区焦煤运至港口后的价格1060元/吨,较上季度末上涨240元/吨。7月份在钢价上涨带动下焦炭、焦煤期货率先反弹,现货价格涨幅滞后,焦炭、焦煤期货由贴水转为升水。8月份,尽管唐山地区钢厂再度限产,但高炉开工率下降幅度非常有限,部分地区焦化企业受环保因素影响开工率无法大幅上升,焦炭、焦煤供给受限,价格连连上涨。8月下旬以后螺纹钢期货持续下行,钢厂利润遭到压缩,市场预期后期将压缩炼焦利润,进而限制煤价涨幅,9月份焦炭、焦煤期货跟随螺纹钢期货有过一波下跌,焦炭期货最大贴水幅度曾达到307元/吨,焦煤相对于山西煤最大贴水幅度达到100元/吨左右,此后螺纹钢期货企稳反弹,焦炭、焦煤期货展开了修复贴水行情。

图3焦煤主力合约与普氏京唐港澳产中等挥发焦煤价差 图4焦炭主力合约与天津港现货价差

资料来源:wind资讯 华泰期货研究所

煤炭行业供给侧收缩明显下游企业要求增加煤炭供应

2016年1-8月全国煤炭企业主营业务收入1.38万亿元,同比下降10.2%;利润总额224.8亿元,同比增长15%,随着7-8月份煤炭价格大幅上涨,煤炭企业利润明显改善。煤价过快上涨不利于去产能、调结构、兼并重组及优化布局,国家发改委等部门于9月8日上午召集神华、中煤等数十家大型煤炭企业分管煤炭生产的负责人在北京召开会议,确定的先进产能,在市场供应偏紧时可以按要求增加煤炭产量,反之减少产量。由于调节目的是为了抑制煤价过度上涨,而且煤矿全年产量不能突破276个工作日核定的产能,也就是说只是平滑淡旺季供需,因此该会议总体上对炼焦煤供需格局影响非常有限。虽然国家发改委宣布已启动一级响应机制,每日增产50万吨煤炭,但仍无法阻止煤炭价格上涨,炼焦煤价格更是出现了加速上涨。因此,中国钢铁工业协会向发改委递交文件,提到近两个月钢铁行业煤炭供应紧张,有的钢铁企业个别炼焦配煤的库存几乎断供,企业煤炭库存普遍偏低,钢厂请求煤矿增加供应数量、兑现合同,以确保企业正常生产。9月27日下午,发改委召集相关部门和单位召开保障冬季煤炭稳定供应的会议。会上,有关部门进一步要求做好稳定煤炭供应、抑制煤价过快上涨有关工作,经国家仔细测算后,将对优秀产能日均增加100万吨煤炭产量,用于补充煤炭缺口并补一些社会库存,后续如有需要还可临时调整,但是还要坚持276个工作日制度。煤炭行业在去产能的同时,新增固定资产投资也有大幅下滑,根据中国煤炭工业协会公布的数显示,2016年1-8月份,煤炭开采和洗选业固定资产投1715.68亿元,同比下降33%。煤炭企业执行276个工作日后库存有所下降,截至8月末,煤炭企业存煤1.25亿吨,同比下降9%。

山西省作为我国炼焦煤产量第一大省,在控制产量方面起到了带头作用,8月份山西原煤产量6655.5万吨,同比下降21.3%,降幅大于陕西及内蒙古。去产能方面,2016年山西省目标任务是关闭退出和减量重组减少煤矿21座,退出能力2000万吨/年,安置职工27122人。根据山西煤炭工业厅公告,全省将在8月底前对15座煤矿实施停产,年内封闭井筒,化解产能1060万吨。为了支持山西省属七大煤炭集团化解过剩产能、加快转型升级,最晚到今年9月底,七大煤炭集团4000多亿元银行贷款将全部重组为中长期专项贷款。

图5煤炭开采及洗选行业固定资产投资累计完成额及同比增速 图6我国煤炭行业单月利润总额

资料来源:中国煤炭资源网 华泰期货研究所

国外炼焦煤进口量价齐升,澳洲炼焦煤企业集中度提高支撑澳洲炼焦煤价格大涨

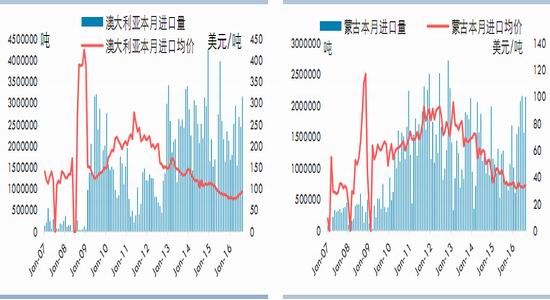

海关总署数据显示,2016年1-8月份中国炼焦煤进口3794.47万吨,同比增长17.51%,其中从澳大利亚进口炼焦煤1875.23万吨,同比增长8.49%,从蒙古进口炼焦煤1278.81万吨,同比增长51.71%。其中8月份中国炼焦煤进口648.64万吨,同比增长56.6%。1-8月份炼焦煤进口量实现同比增长,主要得益于国内钢铁行业开工率高位运行及国内煤炭企业限产。随着必和必拓公司炼焦煤市场份额的不断扩大,日本钢厂对此感到恐慌,因为必和必拓提倡炼焦煤依市场行情定价,而日方倾向于固定的长协合同价。英美资源有意出售其位于澳大利亚的高品质炼焦煤矿,若必和必拓获得英美资源的煤矿资产,其在炼焦煤出口中的市场份额将超过30%,日澳四季度谈判或受影响。可见,除了中国煤企限产外,澳洲炼焦煤企业集中度提高也是澳洲炼焦煤价格大幅上涨的重要原因。

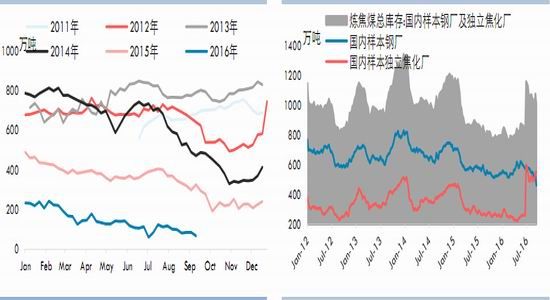

三季度港口炼焦煤库存继续下降。截至9月23日,京唐港、日照港、连云港、天津港四个港口炼焦煤库存总量为67万吨,较二季度末减少41.55万吨。再加上青岛港及湛江港库存,港口炼焦煤总库存为198.55万吨,较二季度末减少31.25万吨。受下游需求带动,港口炼焦煤持续紧张,港口炼焦煤库存下降至年内新低。截至9月23日,50家样本钢厂及100家独立焦化企业(由原来53家改为100家)炼焦煤总库存量为1012.34万吨,较7月1日减少178.06万吨。三季度钢厂及焦化企业对炼焦煤进行了去库存,以往数据显示四季度钢厂及焦化企业会对炼焦煤进行补库,但今年国内煤炭供应下降,且发改委在会议上提到目前煤炭价格大幅上涨情况不可持续,希望下游企业不要过量补库,并将对优秀产能日均增加100万吨煤炭产量,因此四季度钢厂及焦化企业炼焦煤库存保持稳定概率较大。

图7我国炼焦煤月度进口量图 图8澳大利亚煤、焦煤及煤球出口金额(百万美元)

资料来源:中国煤炭资源网 华泰期货研究所

图9澳大利亚炼焦煤进口量及均价 图10蒙古炼焦煤进口量及均价

资料来源:中国煤炭资源网 华泰期货研究所

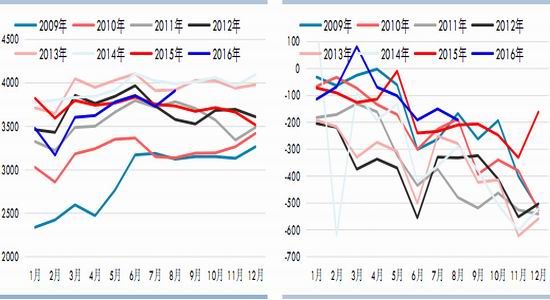

图11我国各主要港口炼焦煤库存(万吨) 图12国内钢厂及独立焦化厂炼焦煤总库存

资料来源:wind资讯 华泰期货研究所

独立焦化企业利润大幅上升,钢厂高炉开工率或将决定焦炭价格涨跌

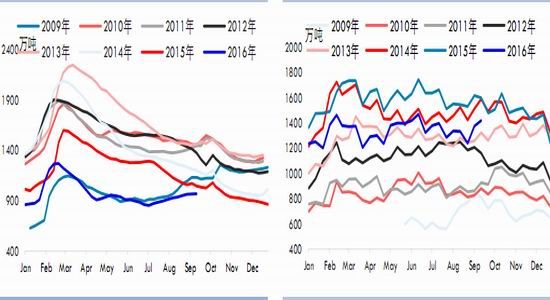

2016年1-8月份全国焦炭产量29238万吨,同比下降2.7%。同期我国生铁产量为46916万吨,同比下降0.8%,粗钢产量为53632万吨,同比下降0.1%。今年1-8月份焦炭产量下降速度高于生铁、粗钢,焦炭产量供需情况好于去年。以0.51的焦铁比进行测算,1-8月份焦炭消费量大约在23582.4万吨,过剩804.34万吨,考虑到焦炭运输过程中的损耗,实际焦炭供应已经有所短缺。8月份独立焦化企业利润上升至200元/吨左右,8、9月份开工率持续小幅上升,8月份焦炭产量同比增速上升至5%,由于焦化企业在高利润下生产积极性较高,即使存在环保压力,焦炭产量也难以下降,在焦炭产量维持偏高水平的情况下钢厂高炉开工率能否维持高位对后期焦炭价格将起到关键影响。

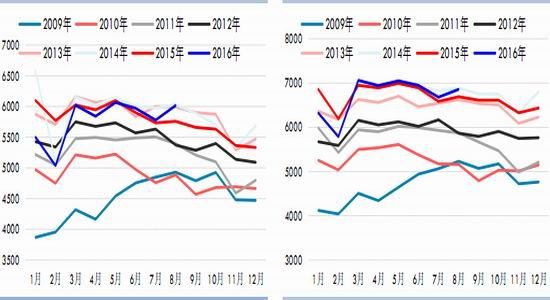

图13我国焦炭月度产量图(万吨) 图14我国焦炭月度过剩量测算(万吨)

资料来源:wind资讯 华泰期货研究所

图15我国生铁月度产量图(万吨) 图16我国粗钢月度产量图(万吨)

资料来源:wind资讯 华泰期货研究所

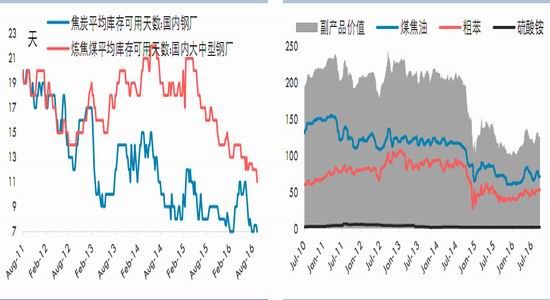

7月份各地环保督察导致独立焦化企业无法提高开工率,焦炭供需形势逐渐转好。8月份中旬后环保压力明显下降,8月份焦炭产量环比上升182万吨,但这并没有阻止焦炭价格上涨步伐。三季度钢厂采购焦炭积极性较高,独立焦化企业库存有所下降,焦炭价格连续大幅上涨,炼焦煤限产导致独立焦化企业采购炼焦煤较为困难,无法大幅提升开工率,进一步支撑了焦炭价格上涨。7、8月份焦炭现货价格涨幅明显大于炼焦煤,同期粗苯、甲醇等炼焦副产品价格也有所上涨,8、9月份华北地区独立焦化企业利润普遍超过180元/吨。8、9月份独立焦化企业开工率有所上升,截至9月23日,小型独立焦化企业开工率上升至77.4%,大型独立焦化企业开工率上升至87.2%。8月份钢材价格连续下跌挤压了下游钢厂利润,但由于煤焦资源紧张,钢厂补库意愿依旧较强,无奈采购非常困难,支撑煤焦价格大幅上涨。目前国内钢厂焦炭平均库存可用天数下降至7天,钢厂炼焦煤平均库存可用天数下降至11天,均处年内最低水平。四季度煤焦库存偏低加上冬季钢厂阶段性补库需求或支持煤焦价格保持强势。

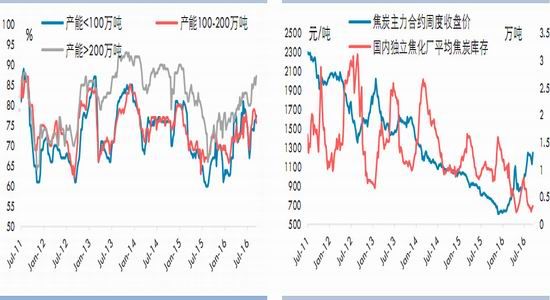

图17独立焦化企业开工率 图18国内独立焦化企业平均焦炭库存

资料来源:wind资讯华泰期货研究所

图19钢厂焦炭、炼焦煤平均库存可用天数 图20炼制每吨焦炭所得主要副产品价值

资料来源:wind资讯 华泰期货研究所

2016年1-8月我国出口焦炭及半焦炭689万吨,较去年同期增加76万吨。2016年8月我国出口焦炭及半焦炭104万吨,出口均价140.71美元/吨,较5月份上涨30.22美元/吨。日本、印度是中国焦炭主要流向国,8月份两国占出口总量的60%。今年国内焦炭消费好转,但焦炭出口量依然有所增长,表明国外焦炭需求也有所上升。港口库存方面,4月份天津港清点焦炭库存导致港口焦炭库存大幅增加,剔除该因素影响,今年二、三季度焦炭库存变化幅度不大,总体保持平稳。

图21我国焦炭月度出口量以及出口均价 图22我国焦炭港口库存(万吨)

资料来源:wind资讯 华泰期货研究所

钢材库存持续小幅上升,被抑制的钢材需求有望在国庆节后

三季度唐山地区多次限产,但是唐山地区高炉开工率却上升至90%上方,钢材供应高位运行导致钢材价格有所下降。目前钢厂利润遭到大幅压缩,加上10月份唐山园博会闭幕阶段限产力度或加大,预计唐山高炉开工率有望小幅下降。今年钢材社会库存处于近5年低位,9月23日五大钢材品种社会库存总量为968.9万吨,较去年同期下降57.08万吨,同比下降5.56%。钢厂钢材库存也低于去年同期水平,截至9月中旬末,重点企业钢材库存为1419.36万吨,较去年同期下降11.3%。今年房地产市场好于前两年,钢材库存偏低也对提高贸易商补库信心有利,国庆节前被抑制的钢材需求在国庆节后有望释放,加上焦炭成本支撑较强,预计后期钢材价格有望小幅上涨。

图23我国各品种钢材库存 图24重点企业钢材库存

资料来源:wind资讯 华泰期货研究所

后市展望

三季度焦炭、焦煤期货大幅上涨,8、9月份焦炭、焦煤期货明显强于建材类其他品种。9月份在下游终端需求旺季不旺的背景下,焦炭、炼焦煤现货均出现了连续大幅上涨,显示煤焦供不应求现象非常突出,供给端大幅收缩是煤焦强势的主要原因。三季度煤炭企业及独立焦化企业利润大幅上升,在煤焦产能过剩背景下取得如此优异业绩是因为276个工作日制度的执行控制了煤炭产量。对于四季度煤焦供需形势,我们认为在房地产市场成交维持火爆的背景下,下游终端需求并不悲观,虽然发改委调节优秀产能产量后煤炭供应将有所增加,但考虑到目前煤焦去库存非常彻底,预计四季度焦炭、焦煤1701合约仍将上涨。

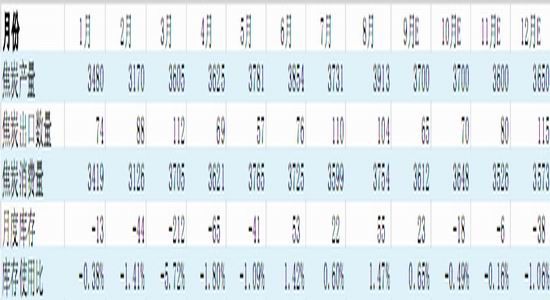

附:表1 2016年预估焦炭月度平衡表

资料来源:华泰期货研究所

附:表2炼焦煤年度平衡表

资料来源:华泰期货研究所

华泰期货 尉俊毅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。