因素相关分析:

国际矿山巨头今年上半年产量保持增长态势。进口铁矿石的量今年创历史新高。今年1-8月国内粗钢产量较去年同期下降1.44%。国内房地产投资增长下滑态势会维持,在基建投资不明显加码的情况下,钢材需求增长势必也会呈下滑态势。而港口进口铁矿石继续保持在1亿吨水平以上。决定了铁矿石供应大于需求的宽松局面会继续维持,甚至可能进一步突出化。

策略:

未来一段时间内铁矿石价格预计短期维持下行调整走势;考虑到下游钢铁产量处于高位,短期出现大幅减产的可能不大,对铁矿石总量需求仍会维持,预计中期铁矿石价格维持区间震荡运行格局。操作上,短期采取空头策略,卖出操作;跌至低位,采取做反弹策略,买入操作。

国内期货主力合约1701预计未来两三个月波动区间预计在380-480元。

卖出操作选择主力合约1701,进场区间440-460,目标390-410。

风控:

1.进入止损区间,逐步止损。1701合约卖出操作止损区间:466-480。

2.在卖出操作时,可通过买入远月合约保护,在买入操作时,可通过卖出远月合约保护。

相关报告:

第一部分 基本因素相关分析和技术分析

现阶段铁矿石价格走势逻辑主线在哪?主导因素会是什么?

供求松平衡。铁矿石供求格局处于供求松平衡,成为今年尽管黑色系商品大幅上涨,而铁矿石价格走势相对较弱的主要因素。国际矿山巨头产量增长,进口铁矿石大幅增长,港口库存高企,成为铁矿石价格走势主要压力。

下游需求状况成为铁矿石价格主要支撑因素和反弹因素。下游钢材生产状况决定铁矿石需求,而房地产投资增长下滑,在基建投资没有明显加码前,令钢材需求下滑,因此,后市基建投资是否加码,以及钢材淘汰落后产能、环保督查力度如何,都将给铁矿石需求带来实质影响。

外部环境。今年由于股市缺乏赚钱效应,大量资金进入商品市场,资金逐利原则,大量投机资金会选择投机性较强的品种,投机性增加之后,某一时期商品价格可能脱离基本面,而超涨超跌。

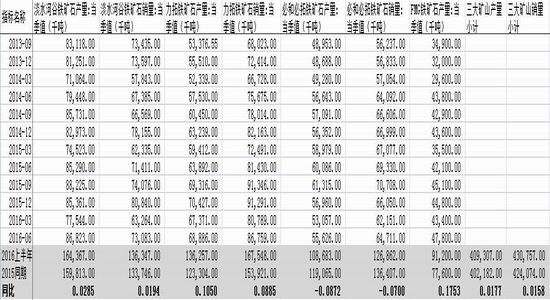

一、全球四大矿山巨头产销量增长明显,后期销售压力较大

2016年上半年巴西淡水河谷生产铁矿石16436.7万吨,较去年同期增2.85%;澳大利亚力拓同期生产铁矿石13625.7万吨,较去年同期增长10.5%;必和必拓同期生产10868.3万吨,较去年同期减少8.72%,为四大矿山唯一一家产量减少的矿山;FMG同期生产铁矿石9120万吨,较去年同期增长17.53%。三大矿山(淡水河谷、力拓和必和必拓)2016年上半年合计生产铁矿石40930.7万吨,较去年同期增长1.77%;而这三大矿山2016年上半年合计销售铁矿石43075.7万吨,较去年同期增长1.58%。可以看出,这三大矿山2016年上半年铁矿石产量增长明显超过同期销量;而据FMG财报得知其产量也明显超过发货量;说明四大矿山随着扩产的推进,库存会积压,后期销售压力会增大。

表一 四大矿山巨头产销量季度量值(千吨)

*数据来源:wind资讯

国际矿山巨头后面不仅面临销售压力,同时还会面临生产压力。7月28日淡水河谷在发布的2016年第二季度财务报告中称,S11D项目已完成全部建设进度的90%,连接该项目与卡拉加斯铁路的铁路支线完成了全部建设进度的92%,意味着该项目将投产使用的时间较快了。并表示在成本削减方面同样再接再厉,铁矿石落地中国的成本创下近年间最低纪录,达到30.3美元/吨(包括资本费用)。力拓在2016年第二季报上称,上半年力拓累计节约成本6亿美元,符合全年降本目标(2016-2017年力拓降本目标为20亿美元)。FMG在2016年3月季度报告中称,生产成本(C1)至14.79美元/湿吨,比2015年12月季度下降6%,比去年同期下降43%。可见,国际矿山巨头在继续推进降成本措施,而随着后续新增产量的投放,新增低成本的矿会陆续进入市场,对市场形成有力冲击。

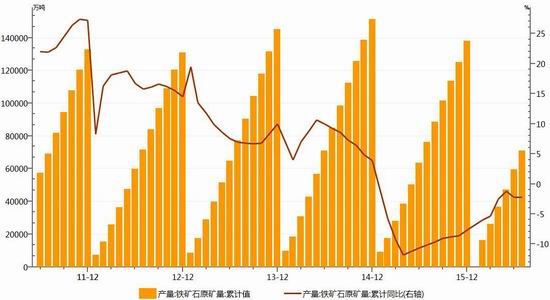

二、国产矿复产有限,同期产量下滑明显

2016年1-7月我国国产铁矿石累计70977.80万吨,较去年同期的76098.50万吨,下降5120.7万吨,累计同比下降6.73%。说明,在经历铁矿石价格持续下跌后,国产高成本矿山被迫关停,尽管今年以来铁矿石价格反弹上涨,但国内关停的矿山复产速度和力度并不大。

图一 2016年1-8月我国国产铁矿石量(万吨)

*数据来源:wind资讯

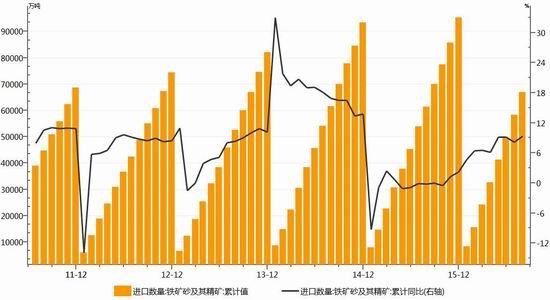

三、铁矿石进口量创同期历史新高

2016年1-8月我国累计进口铁矿石66965万吨,较去年同期的61295.93万吨,同比增加9.3%;创出同期历史最高水平。2014年1-8月累计进口量61438.3万吨,2013年1-8月累计进口量52612万吨。

2016年1-8月全国粗钢产量预计53521.2万吨,较去年同期的54302万吨,下降780.8万吨,同比降1.44%。可见,今年前8月铁矿石进口量增长与同期粗钢产量的下降形成鲜明对比。

因此,尽管国产矿因关停复产有限,产量较去年同期下滑6.73%,但由于进口矿大幅增长,接近10%的水平,不仅弥补了国产矿的下滑,还令港口进口铁矿石库存造成积压。

图二 2016年1-8月我国铁矿石进口量(万吨)

*数据来源:wind资讯

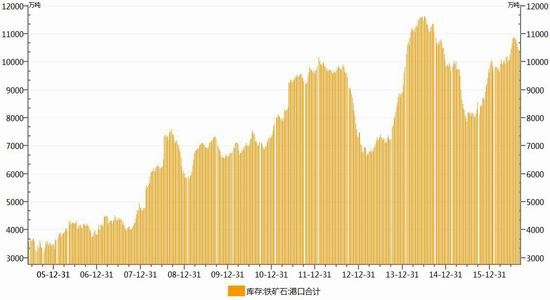

四、港口进口铁矿石库存高企不下

2016年1月15日国内港口进口铁矿石库存突破1亿吨大关,达10063万吨,随后在长达近三个季度的时期内,一直徘徊在1亿吨水平,3月底也仅下降到9631万吨水平。2012年上半年曾在9800万吨水平维持了较长一段时间,但进入9月份开始快速下滑,当年是年中中央提出稳增长仍然靠投资,随后一轮钢价矿价大反弹。2014年年中港口进口铁矿石库存也突破1亿吨大关,但从7月下旬开始就持续下降。而今年进口铁矿石库存,进入9月份了,还没有出现明显快速下降,较去年同期多出2200多万吨,增长27.34%。尽管今年3月开始粗钢产量快速增长,相继创出历史新高,而且连续4个月维持高位,也未能把去年下半年集聚起来的铁矿石库存有效消化,足以说明需求在快速增长的同时,由于库存基数高,铁矿石进口量创历史新高,自然难以消化掉库存。

后市,随着淘汰落后产能工作和环保督查工作的推进,钢铁供应端会受到一定程度的抑制。而随着金九银十需求旺季的过去,价格下跌,盈利消失后,钢材高产量局面也不可能一直持续下去。下游需求受到抑制后,进口铁矿石不大幅下降的话,库存更难以有效消化,因此,库存高企的局面可能会继续维持下去。

图三 港口进口铁矿石库存量(万吨)

*数据来源:wind资讯

五、钢铁高产量难一直持续下去

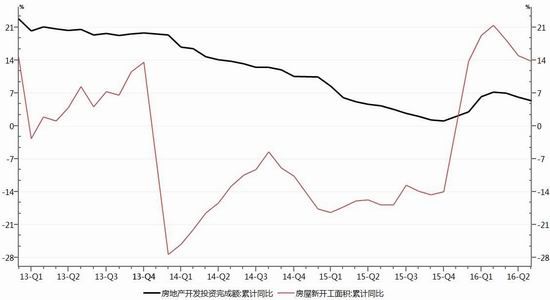

今年钢材价格反弹主要源于需求恢复,特别是房地产投资增长的大幅回升起了重要的拉动作用。但随着房价热炒引发一线城市调控升温,5月开始全国房地产投资增长开始调头下滑,6月、7月下滑态势加剧,分别下滑0.9个百分点和0.8个百分点,房地产投资增长由4月的7.2%下滑至7月的5.3%。继一线城市调控之后,近期武汉、南京、苏州等二线城市也出台调控政策,结合7.26政治局关于下半年经济工作精神,一二线城市房地产调控会继续加紧,这势必会使房地产投资增长维持下滑态势,对钢材需求形成明显抑制效应。尽管四季度可能会通过加基础设施投资对冲房地产投资增长的下滑,但投资增长整体水平很难出现明显回升,因此,钢材需求难以出现上半年的爆发式增长,相反,钢材需求预计呈下滑态势。

图四 房地产投资增长与新开工面积增长情况

*数据来源:wind资讯

总结,国际矿山巨头今年上半年产量保持增长态势,力拓和FMG同比增速均超过两位数;四大矿山新增产能还在陆续投入,低成本矿将陆续冲击市场。进口铁矿石的量今年创历史新高。尽管今年3-6月国内粗钢产量出现大幅回升,但1-8月总量仍较去年同期下降1.44%。随着国内一二线房地产调控政策的持续,房地产投资增长下滑态势会维持,在基建投资不明显加码的情况下,钢材需求增长势必也会呈下滑态势。而港口进口铁矿石继续保持在1亿吨水平以上。决定了铁矿石供应大于需求的宽松局面会继续维持,甚至可能进一步突出化,成为制约铁矿石价格走势的主要因素和压力。

六、技术分析

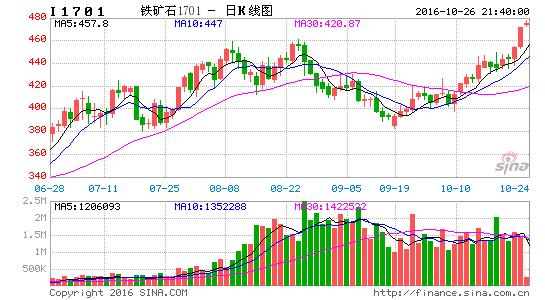

铁矿石期货指数目前处于清晰的三角形整理过程之中,上线压力处于466-473之间。资金波动不规则,显示没有持续的推动力量,后市延续震荡的概率最大。

则从行情的主动性看,铁矿石的上涨更多是受到煤炭系拉升所生产的市场热度主导,这种走势即不今人信服,也存在太多的不确定性。

图五 铁矿石期货指数价格走势

*资料来源:文华财经

第二部分 策略

基于以上基本因素相关分析和技术分析,未来一段时间内铁矿石价格预计短期维持下行调整走势;考虑到下游钢铁产量处于高位,短期出现大幅减产的可能不大,对铁矿石总量需求仍会维持,预计中期铁矿石价格维持区间震荡运行格局。操作上,短期采取空头策略,卖出操作;跌至低位,采取做反弹策略,买入操作。

国内期货主力合约1701预计未来两三个月波动区间预计在380-480元。

卖出操作选择主力合约1701,进场区间440-460;目标390-410。

第三部分 风控

风险因素:

1.今年由于股市缺乏赚钱效应,大量资金进入商品市场,资金逐利原则,大量投机资金会选择投机性较强的品种,投机性增加之后,在投机资金炒作之下,铁矿石价格很容易在下跌后因期货贴水会被抄底资金提前进场介入,不一定能调整到预期目标。

2.政策风险,四季度政府如果出于经济增长平稳保持在合理区间的目的,有可能通过财政刺激加大基建投资,将会改变市场预期,刺激投机资金提前抄底黑色系商品,铁矿石价格也可能调整不到预期目标。

如果提前实施这一政策刺激,铁矿石价格调整不下去,反而转为上涨,令卖出操作无果甚至被迫止损。

3.如果房地产调控政策继续升化,房地产投资增长下滑态势更明显,而基建投资没有加码,钢材需求会出现明显下滑,铁矿石需求也会下滑,在铁矿石价格调整到目标区域后,没有明显利好能带动出现像样反弹。

风险控制:

1.进入止损区间,逐步止损。

1701合约卖出操作止损区间:466-480。

2.在卖出操作时,若出现投机资金短线拉涨,可通过买入远月1705合约保护,减少卖出操作的回撤或亏损。

倍特期货 魏宏杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。