【报告摘要】

1、豆油和豆粕一致的上游供给面奠定了其价格长期走势的趋同性。同为大豆产业链的下游产品,油粕存在互补品属性,表现为短期走势的“此起彼伏”。而油厂为了追求利润最大化,在生产销售时倾向于力挺一个走势偏强的豆类制品,从而加剧了油粕走势的差异。

2、从豆类制品的终端需求来看,豆粕被用于家禽、生猪饲养,甚至水产养殖,而豆油绝大多数用于食用。需求主体的不同决定了豆油和豆粕消费淡旺季的不同步性。

3、技术上看,油粕比走升形态良好,且距离年内高点尚有较大回升空间。从更长时间周期来看,油粕比暂位于四年震荡平台上方,远远偏离豆油(粕)期货合约上市以来的比价中值,我们倾向于其震荡重心将继续上移。

4、一段时间以来,囿于临储菜油拍卖压力高悬,菜豆油价差维持在200元/吨以内。随着临储抛售菜油的顺利流出,储备数量减少,菜油基差迅速回升至-50元/吨上方,菜豆油价差偏离常规波动区间,有待向下修复。

5、眼下原油价格重回50美元上方。统计显示,在生物柴油的用量当中,豆油占比高达85%以上,其受原油影响远大于豆粕。若原油价格飙升超过60美元,将大大激发豆油的工业需求,进而引发油粕比价走升。

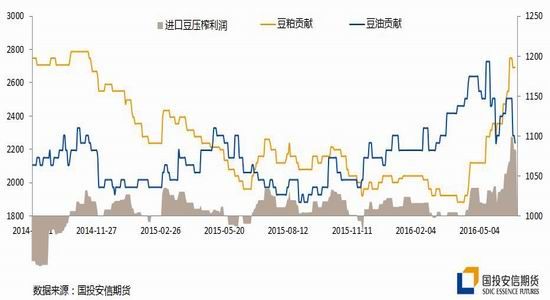

6、受油脂期价近日大幅反弹的影响,国内进口大豆榨利一度到达两年来最高水平,榨利高企吸引贸易商加速美豆采购,或增加后期油粕供应。相比豆粕库存处于今年以来偏低水平,须警惕进口激增带来的豆油压力。

一、油粕跨品种套利的理论基础

豆油和豆粕一致的上游供给面奠定了其价格长期走势的趋同性。表现为豆油和豆粕不仅受到相同的宏观经济形势和大宗商品环境的影响,而且共同遵从大豆生产、上市供应的周期性规律。

(一)互补品属性决定“跷跷板”效应

同为大豆产业链的下游产品,豆油和豆粕存在互补品属性,表现为价格短期走势的“此起彼伏”。而油厂为了追求利润最大化,在生产销售时倾向于力挺一个走势偏强的豆类制品,从而加剧了油粕之间走势的差异。

图1:山东地区进口豆压榨利润及油粕贡献(元/吨)

(二)季节性差异决定涨跌的不同步性

从豆类制品的终端需求来看,大约85%的豆粕被用于家禽和生猪的饲养,除此之外,豆粕还被广泛应用于水产养殖,而豆油绝大多数用于食用。在我国,豆油用于烹饪的消费量占到78%,食品加工用量占到12%。需求主体的不同决定了豆油和豆粕消费淡旺季的不同步性。

1、豆粕:

2、3月是畜禽存栏量较低的时期,需求量较低,这一时期的豆粕价格通常是全年的低谷。4月之后,伴随着气温回升,如无严重禽流感影响,畜禽补栏量增加拉动需求,豆粕价格跟随性回升。8-10月是我国生猪养殖的补栏季节,需求趋于稳定。10月之后美豆集中上市,国内油厂迎来压榨高潮,豆粕价格往往开始回落。

2、豆油:

6-8月南美大豆的集中到港,国内菜籽收获迎来“抢购潮”,加之棕榈油消费释放,油脂之间替代效应加剧,豆油价格面临回调。9、10月豆油价格亦受到北半球大豆供应增加的压力,另一方面,“中秋”、“国庆”等节假日因素提振豆油消费。11月之后,棕榈油退出消费市场,加之临近“春节”,豆油将到达年内消费的高峰,易产生一波较强的行情。

我们以DCE豆油与豆粕连续合约的比价做历史回测,可以看出油粕相对强弱的转换,如下:

图2:近8年DCE豆油连/豆粕连变动趋势

具体表现为油粕比价春夏季的回落,秋冬季的走升。

二、当前市场投资机会分析

(一)油粕比稳步抬升,短期仍有上行空间

此轮油粕比价的反弹行情已持续三个月有余。截至10月21日盘中,连豆油-豆粕1701合约比价位于2.2909,距离年内高点(2.6365)尚有较大的回升空间。从更长的时间周期来看,油粕比暂位于四年震荡平台上方,远远偏离豆油(粕)期货合约上市以来的比价中值,我们倾向于其震荡重心将继续上移。

我们暂以连豆油-豆粕1701合约统计测算,以10月21日盘中油粕对应价格(6554;2861),油/粕=1/2建仓,滚动持仓。粗略估算,到达第一目标位2.45的上调幅度为6.9448%,盈利区间约在400元/对。

图3:近8年DCE豆油连/豆粕连变动趋势

(二)三大油脂齐头并进,豆油仍有补涨空间

随着气温降低,油脂类整体步入消费旺季,加之投机基金大举进驻,近日三大油脂呈现协同攀升行情。菜油为领涨主力,其炒作焦点可以归结为:其一,我国主要进口国加拿大油菜籽产区遭遇暴雪侵袭,或导致尚未收割的油菜籽产量大幅受损。其二,国家临储菜油竞价销售屡屡全数成交,提振市场看多热情。最新一轮临储菜油抛售起拍价上调1300元/吨,依然获得100%成交。除了`12年度菜油品质好于预期之外,资金助力不可小觑。一段时间以来,囿于临储菜油拍卖压力高悬,菜豆油价差维持在200元/吨以内。随着临储抛售菜油的顺利流出,储备数量减少,菜油基差迅速回升至-50元/吨上方,菜豆油价差偏离常规波动区间,有待向下修复。

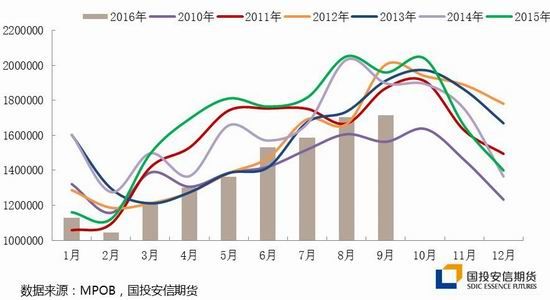

除此之外,受累于去年厄尔尼诺的后效应,今年马来西亚棕榈油丰产季节增产幅度十分有限。眼下,产量恢复仍不足预期,再考虑到马棕油减产季节即将来临,全球植物油库存消费比有望下探至15年来低位。最近一个月,豆棕油价差震荡重心自640点附近企稳反弹至850点,仍位于历史偏低水平,豆棕油价差走廓不支持豆油相对疲软。

图4:马棕油月度产量变动趋势(吨)

(三)原油重回50美元,有望提振生柴需求

在生物柴油的用量当中,豆油占比高达85%以上。近几年随着生物能源的迅猛发展,豆油作为原料用于工业生产,受到影响远大于豆粕等其他品种。依据美大豆协会的统计,如果原油价格飙升超过60美元,将大大激发豆油的工业需求。理论上说,亦有助于推升油粕比价走升。我们参照09年之后的NYMEX原油指数,对比豆油与豆粕远近合约价差走势,可以看出,在原油价格高于60美元的大多数年份之中,油、粕远近合约升贴水会走出显著差异。

三、持仓风险提示

我国9月份进口大豆719万吨,远高于市场此前预估水平620万吨。考虑到8、9月份巴西大豆出口数量显著减少,按照目前的装运速度推算,10月大豆到港量或不足600万吨,11月份到港量在700万吨左右,预期累计到港量略低于上年同期。然而,受油脂期价近日大幅反弹的影响,国内进口大豆榨利持续位于200元/吨上方,一度到达两年来最高水平,榨利高企吸引贸易商加速美豆采购,或增加后期油粕供应。相比豆粕库存(59万吨)处于今年以来偏低水平,须警惕进口激增带来的豆油压力,进而拖累油粕比价。

国投安信 李青

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。