摘要:

从基本面角度来看,今年以来钢厂价格涨幅明显,尽管去产能被加以执行,但是钢材产量仍维持正增长,说明需求端较去年有明显改善;而供应端港口库存高企,加之四季度外矿进口放量,供应端可能会趋于宽松,整体来看铁矿石基本面相对偏空。

从价格波动角度来看,铁矿石仍以螺纹为指标,紧密跟随且呈现波动明显较大的特点,这也是今年以来市场预期铁矿基本面偏空,但价格却始终没有同螺纹分化的原因所在。而目前钢厂利润处于亏损状态,减产预期萌发,使得钢材价格难以下跌,在此影响之下,铁矿石价格也将较为坚挺。

从基差角度来看,1701呈现贴水格局,基差达到相对高位。在1701合约交割前,从现货变化角度来看未来以现货价格单边下跌来完成基差收敛的演绎路径值得怀疑,则期价有进一步上涨的预期。

因此,我们建议在高基差的背景下,单边做多I1701。仅供参考。

操作策略:单边做多I1701

建仓点位:440-445

目标点位:460-490

止损点位:410-430

建仓比例:40%-50%

风险提示:

1、房地产调控效果逐渐显现,加之基建投资大幅不及预期,钢材价格由于需求不济而大幅下挫;

2、煤炭价格暴涨过后遭遇政策调控,双焦价格暴跌,带动螺矿下行。

一、基本面分析

1.1需求端——同比去年有好转

钢厂开工情况良好提供需求支撑

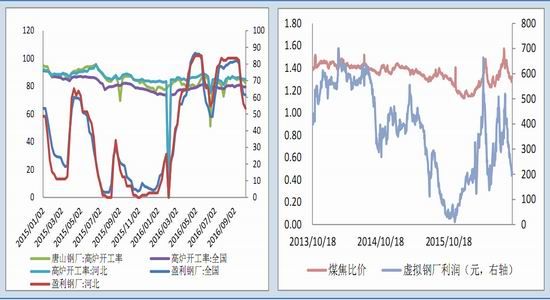

尽管前期有环保限产等事件性影响,但因钢厂盈利情况不错并没有导致高炉开工率出现下降,除由于临检导致开工率微小波动外,开工形势整体良好。从现在计算的钢厂利润来看,现货生产已出现亏损(考虑到备货周期),盘面虚拟钢厂略有盈利(1月份合约对应吨钢利润140元左右)。但四季度除供侧改革导致的高炉关停或检修外,我们认为钢厂大规模主动减产的可能性不大(钢厂会综合考虑年度利润情况,前期盈利已经给钢厂较大安全垫选择继续生产)。

从更终端的角度考虑,钢材产量未减少而社会库存并没有明显增加,显示终端需求同比去年一定好转。尽管国庆节期间20多座城市同时收紧地产政策,降温过热的楼市,未来可能会对投资需求有打压,但从时间反馈来讲对需求的实际拖累效应可能滞后至2017年。

图表一:高炉开工情况良好 图表二:盘面钢厂利润

数据来源:国贸期货 wind

1.2 供应端——外矿发货高峰来临,港口库存高企

今年以来,铁矿石港口库存稳步走高,最新一周Mysteel统计全国45个主要港口铁矿石库存为10686,较上周五数据增118,日均疏港总量267.7,上周五数据为275.3;其中澳矿5782,巴西矿2280,贸易矿3300,球团183,精粉398,块矿1452。接近1.1亿吨的港口库存仅仅低于2014年3-9月份超过一亿吨的库存,从绝对值来看,高企的港口库存无疑是市场一致看空的原因所在。此外,进入四季度,作为外矿发货的高峰期,进口压力可能较前期会明显加大,因此,从近期的市场声音来看,铁矿石在黑色系当中无疑是最不被看好的。

图表三:铁矿石港口库存

数据来源:国贸期货 wind

二、螺、矿走势分析

自从2015年底供给侧改革提出以来,市场一直认为由于国内钢铁产能的去化,铁矿石将面临需求萎缩的压力,从而同螺纹走势分化,呈现钢强矿弱的走势。但是分析二者之间的相关性来看,螺矿之间相关性十分之高,除了近3个月的走势相关性相对偏低之外,其余周期内的相关性均维持在0.9以上。意味着从今年以来的走势来看,钢矿走势并没有如预期一样出现明显分化,二者之间仍然存在明显的正相关性。而从产业链来看,自下而上的传导机制没有发生改变,螺纹依旧占主导地位,铁矿石走势上呈现明显的跟随走势。

图表四:螺矿走势相关性分析

数据来源:国贸期货 wind

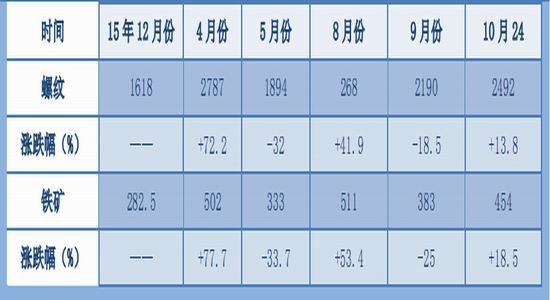

除此之外,相比较螺纹钢而言,由于铁矿石价格基数低,导致了价格波动幅度会明显高于螺纹,表现出铁矿一贯的助涨助跌性。2015年12月份至截稿之时,在政策推动、市场共振以及资金的推波助澜之下,螺矿经历了多次的大起大落行情。分阶段来看:第一阶段,去年12月份至今年4月份,黑色系第一次暴涨,螺纹钢涨幅72.2%,同期铁矿石涨幅77.7%;第二阶段4月中下旬到5月底,暴涨过后遭遇政策调控,螺纹钢跌32%,同期铁矿石跌33.7%;第三阶段,5月底到8月中,G20前抢工,淡季不淡,行情再次起飞,螺纹涨幅41.9%,同期铁矿石涨幅53.4%;第四阶段,淡季不淡,透支旺季需求,行情再次恶化,螺纹跌幅18.5%,同期铁矿石跌25%;最后一阶段,9月下旬至今,旺季消费叠加成本支撑,行情第三次启动,螺纹钢涨幅13.8%,同期铁矿石涨18.5%。

图表五:螺矿涨跌比较分析

数据来源:国贸期货 wind

由此,可以发现一点,尽管铁矿石基本面偏空,但是其价格走势仍以螺纹为指标,紧密跟随,且波动幅度大于螺纹。同样,在双焦价格暴涨的当下,钢材价格成本支撑明显,加之钢厂现货生产利润已处于亏损的境地,停产检修预期再起,就导致了螺纹钢价格易涨难跌,而在此影响之下,铁矿石价格也将紧随钢材价格运行。

图表六:钢厂利润

数据来源:国贸期货 wind

三、基差分析

黑色系中铁矿石品种相对特殊,其原因就在于多年以来始终不变的价差格局:期货贴水现货,远月合约贴水近月。截止21日收盘,盘面对准普氏指数折算人民币价格贴水52,贴水幅度达到了11.7%,深度贴水的格局将很大程度上限制期价下行。同样,就以当下的港口现货以及普氏指数来计算,由于高品位矿目前溢价较高,如同1601合约一样高品位矿交割更为划算的情况已经难以发生,而港口现货价格折算干基后注册仓单其成本也会偏高。因此,假设以目前59美金的价格购买海货交割,其仓单成本较盘面升水也在42个点附近,也就是说对于多头而言向上还有42个点的空间是属于相对安全的。只有到了仓单成本之上,空头才会有交割的动力在。因此,除了基本面的分析之外,铁矿石的长期贴水格局下的基差修复行情也是我们做多的逻辑所在。如果考虑到往年来势汹汹的逼仓行情,那么其结果将会更加令人心动。

图表七:铁矿石基差

数据来源:国贸期货 wind

四、综述及操作策略

从基本面角度来看,今年以来钢厂价格涨幅明显,尽管去产能被加以执行,但是钢材产量仍维持正增长,说明需求端较去年有明显改善;而供应端港口库存高企,加之四季度外矿进口放量,供应端可能会趋于宽松,整体来看铁矿石基本面相对偏空。

从价格波动角度来看,铁矿石仍以螺纹为指标,紧密跟随且呈现波动明显较大的特点,这也是今年以来市场预期铁矿基本面偏空,但价格却始终没有同螺纹分化的原因所在。而目前钢厂利润处于亏损状态,减产预期萌发,使得钢材价格难以下跌,在此影响之下,铁矿石价格也将较为坚挺。

从基差角度来看,1701呈现贴水格局,基差达到相对高位。在1701合约交割前,从现货变化角度来看未来以现货价格单边下跌来完成基差收敛的演绎路径值得怀疑,则期价有进一步上涨的预期。

因此,我们建议在高基差的背景下,单边做多I1701。仅供参考。

操作策略:单边做多I1701

建仓点位:440-445

目标点位:460-490

止损点位:410-430

建仓比例:40%-50%

风险提示:

1、房地产调控效果逐渐显现,加之基建投资大幅不及预期,钢材价格由于需求

不济而大幅下挫;

2、煤炭价格暴涨过后遭遇政策调控,双焦价格暴跌,带动螺矿下行。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。