一、策略综述

1、单边操作:

国庆节后,玉米市场反弹。原因:1.政策鼓励央企加大收储力度,中储粮玉米收购启动,市场底限思维仍然存在。2.华北玉米因农户惜售,外加阴雨阻滞上量,供应阶段偏紧。3.9月东北降雨令东北玉米收割推迟,预计11月初基本结束,现下阶段供应暂显不足。

国储投放缩量,估计也会马上停拍,国储威胁不大,而华北、东北玉米大量上市要在11月份中旬左右,在这之前供应仍显不足,市场反弹预计仍可持续。而之后新粮集中上市,市场承压预计仍有回落探底。

建议:单边操作上维持短多长空思路。短期逢低买进为主,反弹目标1500、1620。抵达目标位后逢高做空。

2、套利操作:

题材强弱差异来看,阶段性来讲,淀粉仍要偏强一些。对于政策补贴的利空淀粉市场基本已经反映,淀粉供需紧平衡,叠加玉米反弹的成本推动因素,淀粉表现预计阶段强于玉米,买淀粉空玉米套利单仍可持有,即便考虑进补贴200元/吨,玉米-淀粉价差要到-400甚至更低。

二、基本面题材分析

1、现货市场情况——关内玉米上涨东北平稳

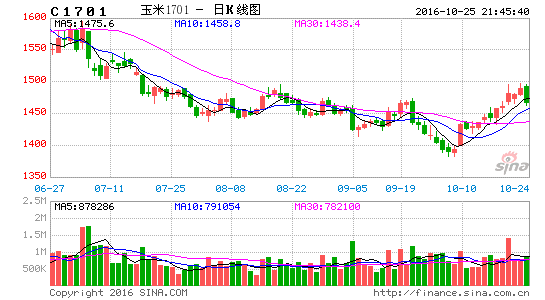

图1玉米现货走势图

国庆以来,关内玉米呈现上涨。河南、山东累计涨幅60-100元/吨,目前关内企业玉米收购价格集中在1680-1760元/吨之间。饲料、深加工企业库存普遍在一周左右,偏低,而农户惜售情绪明显,一旦配合出现因阴雨天气导致上量缓慢的情况,很容易令玉米短期上涨,因而我们看到近阶段关内地区玉米上涨出现。

与关内玉米价格强劲反弹相比,东北地区玉米弱势特征仍然明显。玉米收割未完全结束,购销整体滞后,市场仍显弱势。国庆后东北三省收购价下滑20-50元/吨左右。14水三等玉米价格普遍在1310-1460元/吨左右。近阶段,有消息称东北地区中储粮库点以1300-1440元/吨启动收购,一定程度提升市场心态。

2、供需情况——11月中旬前供需偏紧

(1)玉米

但整体供需仍宽松

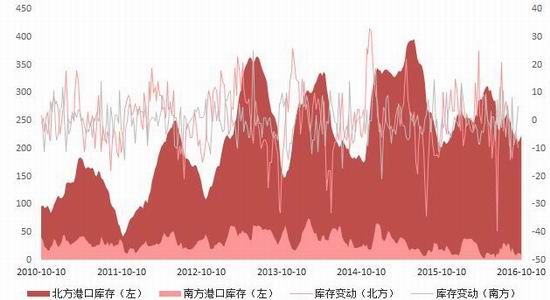

a。新作上市缓慢波段供需趋紧 整体库存仍高

图2南北港口库存

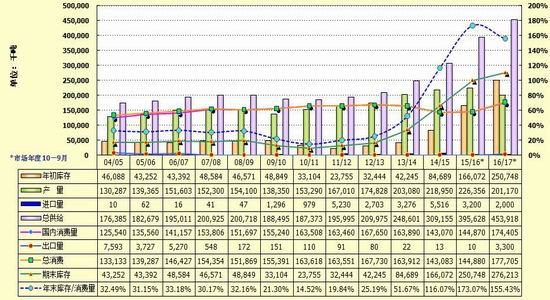

图3我国玉米整体供需情况

目前玉米港口库存处于季节性低位,北方港口218万吨,南方港口10万吨,显示青黄不接现状。于此同时,抛储投放出现缩量,停拍在即。市场开始寄希望于新作供应。而目前的新作供应尚未有效上市,关内因前期降雨影响晾晒、脱粒、上市的节奏。而东北地区今年的收割偏慢,较往年要晚半月左右,影响这个阶段供应,导致波段供需偏紧,引发市场反弹。当然,市场的持续性仍存疑,因毕竟玉米整体库存仍在高位,估计2016/17年玉米期末库存仍在2.76亿吨的高位,高于去年同期的2.5亿吨水平。不过近期有消息称,国家可能将组织中央企业(中储粮、中粮、中纺等)展开玉米收购,按照不低于去年政策性收购的指示精神,若严格执行收购量应该不低于4000万吨。这4000万吨如果收购会把市场需求拉起,导致年度阶段供需趋紧,今年玉米产量2亿吨,总需求1.78亿吨,再加上这4000万吨的收购,尤其在明年5月份抛储前、3、4月份售粮小高峰前,市场供需显得并不宽松。如果质量再有点问题,市场反而并不容易再度跌到前低之下了。还需要关注后续央企收购的具体情况指引。

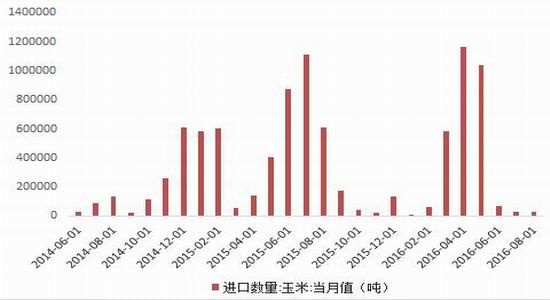

b。玉米进口

2016年8月份中国进口玉米量降至26550吨,较7月28985减2435吨,较2015年8月份60万吨大幅减少了1581093吨,同比降幅95.6%。2017年1-8月份,玉米总量进口量296万吨,同比下降32.18%。新季玉米批量上市,加上国家抛储力度加量,玉米供需矛盾尖锐,玉米市场价格进入跌跌不休的形势,进口玉米优势经进一步减弱,2016年玉米进口量将维持低位,进口总量或在320万吨附近,较2015年玉米总量(473万吨)减153万吨。

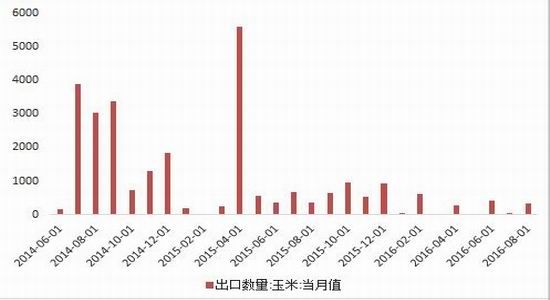

图4中国玉米当月出口(吨)

图5中国玉米当月进口(吨)

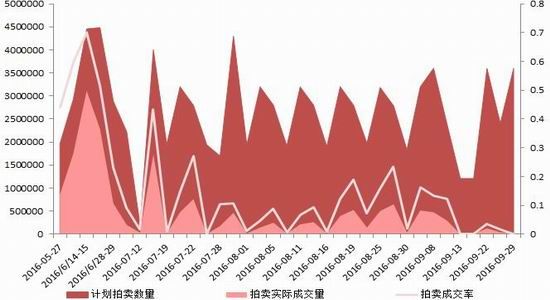

C、政策粮缩量投放

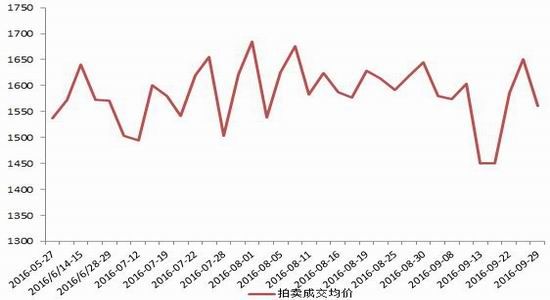

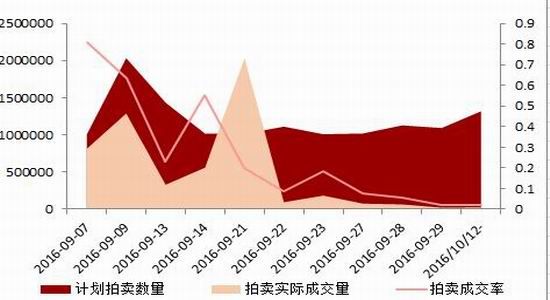

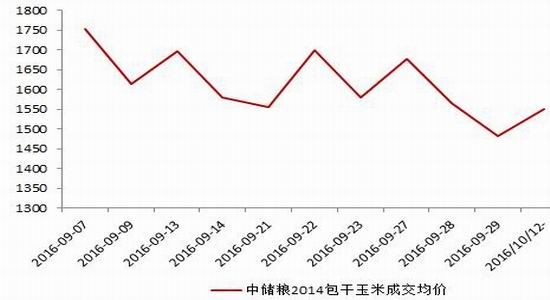

近期政策粮明显缩量投放,超期储存和蓆茓囤储存以及分贷分还2013年拍卖暂停,仅在10月11日,中储粮网投放2014年玉米943096吨,实际成交125366吨,成交率13.29%,成交均价1667元/吨;10月12日包干2014年玉米计划销售131926吨,实际成交26878吨,成交率2.04%,成交均价1552元/吨。另有消息称,根据国家有关部分意见,中储粮2014年包干销售玉米本周(10月11、12日)交易后将暂停销售。

2016年自5月27日玉米拍卖启动以来,截至本周,2016年国家粮食交易中心公开竞拍投放的19批次过长玉米,成交总量20748011吨,占计划销售总量(118122513吨)17.56%。

图6临储玉米拍卖成交量(吨)

图7临储拍卖价格(元/吨)

图8中储粮2014包干玉米成交量(吨)

图92014包干玉米拍卖价格(元/吨)

D。下游企业采购依旧谨慎,玉米需求疲软

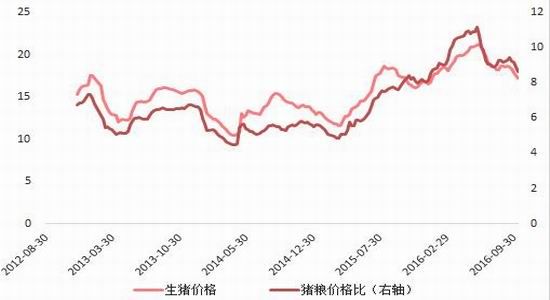

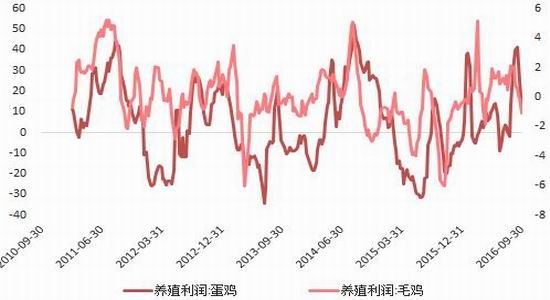

国内猪价已经从6月份的高点10.5元/斤跌了4个月,目前北方很多地区已经跌破“8”,而猪肉消费也没有因为之前到来的中秋,国庆假日有明显的回升,后期10-11月份,缺乏节日消费的带动,需求有限,因此,短期国内猪价或将仍呈下降趋势,影响养殖户整体补栏的积极性。而蛋类终端消费整体较为平淡,禽料养殖的恢复也较为缓慢,饲料原料终端消耗仍不给力,大部分饲料企业观望心态居多,采购原料心态保持谨慎,即用即购。

图10生猪价格及猪粮价格比

图11生猪以及能繁母猪存栏量

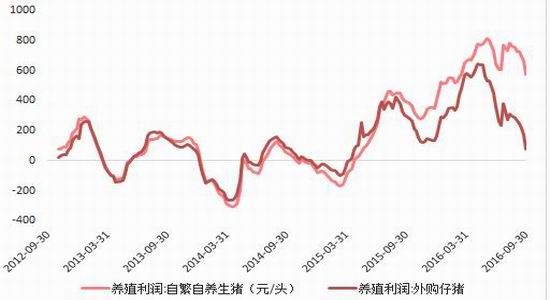

图12生猪养殖利润

图13鸡禽养殖利润

E。政策春风袭来

10月份以来,针对做好秋粮收购工作,国家有关部门及相关省份频繁发声,为玉米市场增添信心。一是10月8日吉林省召开政府专题会议,要求加大收储力度,释放积极市场信号,强化底线思维,解决好粮食收储市场主体、仓容、资金等问题;要求有关央企要主动承担社会责任,加大收储力度;加快仓容建设,平衡仓储结构等。二是10月13日国家粮食局《关于开展东北地区玉米收购工作督导调研的通知》下发,要求各直属库和分公司按相关质价政策收购玉米,目前中储粮内蒙古分公司已经向各直属库下发《关于启动2016年秋粮玉米收购工作的通知》,规定收购范围为2016年新产潮粮玉米,收购标准为国标中等粮以上。收购065-0.7元/斤,对市场构成了支撑。

(2)、玉米淀粉

A。玉米淀粉工企业盈亏基本平衡

开机率回升但

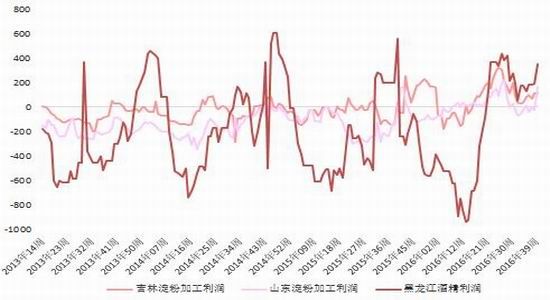

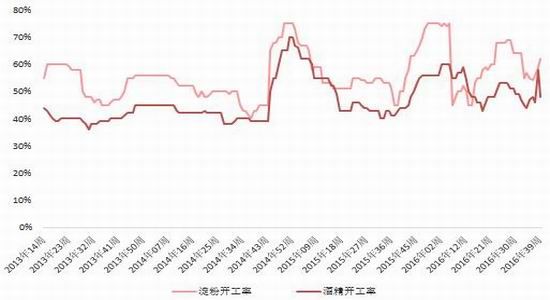

近日北方玉米淀粉价格1950-2100元/吨,较前期少有回升,主要因玉米价格上涨带动。目前玉米淀粉工企业利润始终处于盈亏平衡上下,山东淀粉加工理论估算盈利约85元/吨,吉林淀粉加工盈利240元/吨。近一周淀粉行业开工率60%左右,酒精行业开工率58%,有一定增加,但未达最高。

图14深加工企业加工利润

图15深加工企业开工率

B。下游需求面临阶段性淡季

国庆后,国内玉米淀粉企业玉米加工量为334340吨,企业行业开工率较节前回升2.82个百分点。政策粮下周暂停拍卖,加上华北基层售粮情绪影响玉米上量,深加工企业持续上调玉米收购价,目前淀粉厂家多以执行合同为主,市场货源略显紧张,导致个别厂家上调报价,推动淀粉走升。之后随着天气转凉及节日效应的减弱,下游需求量阶段性减少。另外,东北大[微博]部分农户已经进入新季玉米收割周期,11月中旬后玉米上量规模届时必将进一步扩大。淀粉企业随着利润回升开工率进一步回升,供应压力增强,对玉米淀粉市场进行冲击,届时淀粉反弹或遇阻。

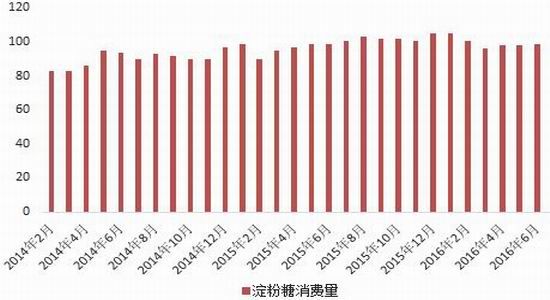

图16玉米淀粉消费量

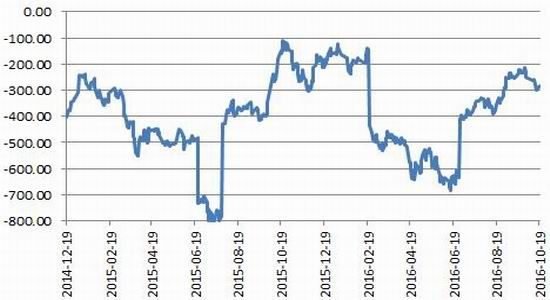

三、玉米-淀粉价差仍有走低空间

图17玉米淀粉库存

套利单仍可持有

图18玉米-淀粉价差(活跃合约)

一般来讲,根据成本推算,玉米-淀粉的理论价差在-600元/吨左右。目前在-300元/吨,算上国家可能补贴200元/吨,还有一定的回落空间。而且从目前的题材来讲,淀粉以订单为主、阶段供需紧平衡,叠加玉米成本推动,其阶段表现自然要好于玉米。

四、风险提示

以上策略制定的前提是:①政策上没有进一步变动;②央企执行收购且进度正常;③玉米质量不出现大的问题;④下游需求市场没有明显的逆势变化。一旦以上题材出现变化,则对市场策略要进行及时地修正。所以无论是在目前阶段逢低多,还是后续长线逢高空的操作中都要注意参考技术设立止损位点。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。