近期,临储菜油拍卖的重启点燃了油脂消费市场的热情,国内三大油脂走势气势如虹,棕榈油领涨,豆油其次,菜油有后来居上之势。根据我们对资金动向的季节性分析和国内油脂基本面的分析,随着油脂季节性消费的正式启动,我们坚持十月初的判断,继续看涨豆油,目标位提至7000元/吨一线。

一、冻产协议意向初步达成提振油脂市场

原油市场回暖对油脂市场整体形成外部提振。自连续大跌后,原油价格目前基本站稳脚跟,而俄罗斯总统普京近日表示将对俄罗斯原油冻产甚至减产,这大大提振了国际原油市场。众所周知,原油与油脂联动性极高,原油同时作为大宗商品之王,对大宗商品价格形成有着不可或缺的作用,近期原油市场为代表的外部市场利多也为油脂市场带来的极大的提振。

二、临储菜油拍卖成交火热

临储菜油拍卖创“三高”。2016年10月12日国内重启中断4个月之久的临储菜油拍卖,截止至10月19日两次拍卖成交创下了三项新高,成交率高,成交价格高,成交热情高。两次拍卖量均在10万吨左右,几乎是全部成交,成交均价分别在5904元/吨和6299元/吨。国家选在在四季度开启新一轮的国储菜油拍卖主要因冬季是油脂的消费旺季,而且冬季是火锅用油的高消费阶段,火锅底料用油主要是菜油,这也奠定了此次临储菜油拍卖现场火爆的现状,也显示国内油脂市场整体市场对菜油消费旺盛,市场人士预期,第三轮的临储菜油拍卖有可能会在第二次成交均价价格之上再上调200-300元/吨,这样对油脂的现货价格和期货价格都将形成共振效果,油脂的整体期价的上涨有望继续。

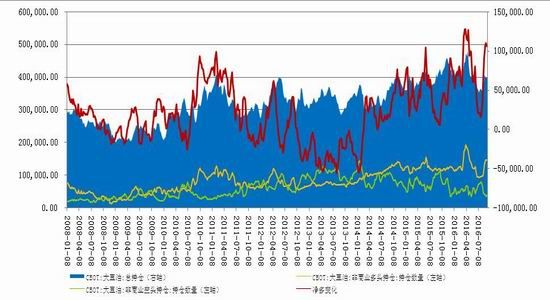

三、CFTC豆油持仓分析

CFTC豆油持仓分析

资料来源:万德咨讯 格林大华期货

基金持仓在商品投资中占据着重要的地位。世界范围内投资基金的介入,使得传统的供需定价格局被改变,也使得商品价格的波动被进一步的加强,增加了市场的风险,所以研究基金持仓变化变得尤其重要。由于农产品具有明显的生长周期性,这就令农产品期价具有明显的季节性特点,基金布局也就呈现出一定的季节性规律,这种规律为我们提前布局仓位方向提供了一定的依据。

从我们选取的2008年-2015年这8的时间段来看,2008年、2009年、2010年、2012年、2014年、2015年这些年份中,四季度CFTC基金均在豆油多头头寸有大幅加仓举动,其中2011年和2013年四季度加仓幅度较小。从选取的样本年份中,四季度多单加仓年份高达75%。从资金的季节性持仓分析规律来看,四季度资金聚集豆油多头部位的概率较大,这有利于豆油期价的上涨。

四、基本面分析

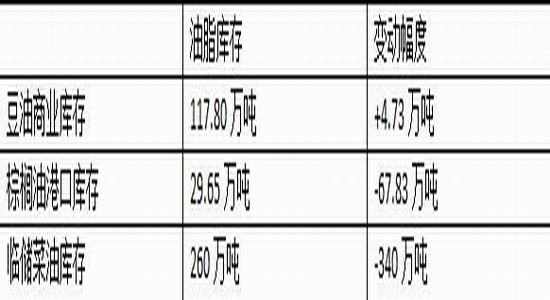

1、国内油脂库存分析

我国目前的油脂库存主要为豆油、菜油和棕榈油。自2012年以来连盘油脂期价的持续下跌,国内油脂库存的巨量库存得到市场的消化。国内豆油商业库存峰值150万吨左右,由于植物油期价的持续下跌,目前国内豆油商业库存在120万吨左右目前国内菜籽油库存多为临储菜油,峰值时期菜籽油临储库存500-600万吨,经过年初的拍卖,菜籽油库存处于260万吨,菜籽油方面的库存压力已经得到了有效的缓解;由于棕榈油具有融资效应,2014年之前棕榈油港口库存峰值达到160万吨左右,2014年随着信用证暂缓发放,棕榈油融资性进口减半,目前棕榈油库存仅有31万吨 。国内油脂的整体库存压力已经得到了相当的缓解,而我们的消费需求继续保持在稳中有增的状态,根据最新的人口数据显示,目前国内人口在13.7亿左右,需求旺盛,这给油脂期价带来了有力支撑。

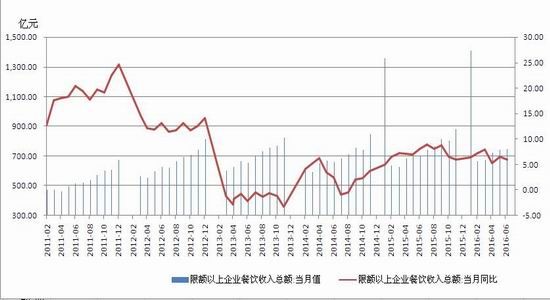

2、豆油消费旺季到来

我国的油脂消费主要集中在豆油,菜油和棕榈油。其中菜油因有介子味,消费的区域比较集中,一般在两湖和川贵地区;棕榈油由于熔点问题,造成冬季消费被取代性较高;豆油由于气味平和且冬季不易凝结点的特点,冬季使用量较大。这比较利多四季度豆油的消费,支撑豆油期价。而且我国的限额以上企业餐饮收入总额四季度的回升也印证了冬季饮食消费增加,油脂消费增长的实际情况。

限额以上企业餐饮收入总额

资料来源:万德咨讯 格林大华期货研究所

操作策略

五、投资策略

根据宏观方面的分析、豆油的季节性分析和资金的布局动向等一系列因素分析,我们维持豆油的中线看涨思路,继续保持逢低买入的策略,豆油看涨目标抬升至7000元/吨一线。

风险提示:

如若国际原油期价跌破45美元,此豆油中线看多策略停止操作。

格林大华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。