一、L-PP国产供应分析

(一)PE供给端变量分析

短期来看,四季度检修装置陆续开启,11月份有检修计划的目前有广州石化等,再加上意外检修,整体来看供应趋于宽松。

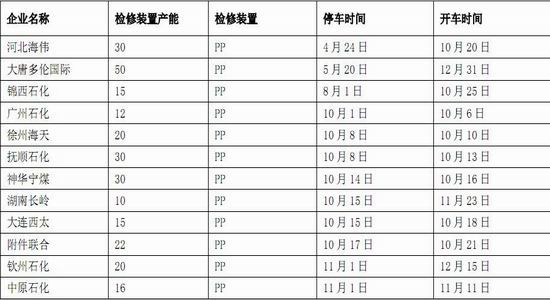

表1 国内PE装置检修情况

资料来源:一德产业投研部、金银岛

今年四季度投产装置包括神华新疆(27)与中天合创(67),其他几套装置预计延期至2017年的可能性大,因此长线来看明年新增产能较多,初步估计约235万吨,如果投产顺利,国内产量增速在14.5%左右。

表2国内PE装置投产情况

资料来源:一德产业投研部、金银岛

外围装置明年也是投产高峰期,初步估算从今年四季度到2017年底新增产能约688万吨,中东地区以及北美地区的产品凭借成本优势流向中国国内的可能性较大,届时将会对国内价格形成顶部压力。

表3国外PE装置投产情况

(二)PP供给端变量分析

短期来看,四季度检修装置相较PE多,产量损失相对明显。

表4 国内PP装置检修情况

资料来源:一德产业投研部、金银岛

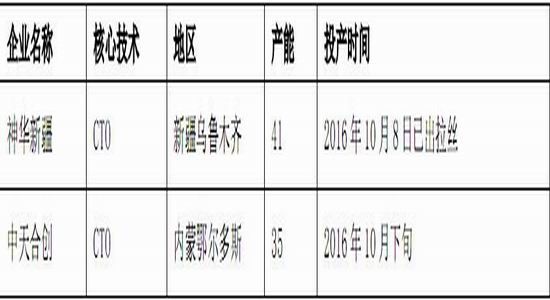

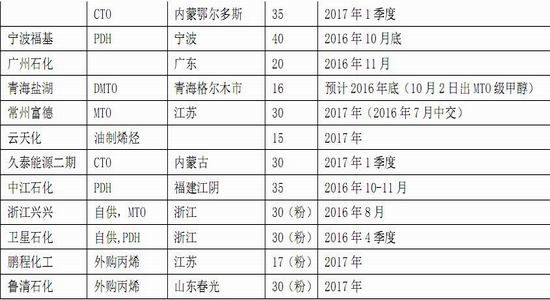

今年四季度投产装置包括神华新疆(41)、中天合创(35)、宁波福基(40),广州石化、青海盐湖等亦有消息称年底之前投产,若这些装置顺利投产,则明年新增产产能75万吨,同比增速约3.6%,若广州石化与青海盐湖延迟至明年,则明年产能增速维持在5.5%。如果将粉料装置包含在内,则明年产能增速在7%-10%。

表5国内PP装置投产情况

资料来源:一德产业投研部、金银岛

外围新增产能约80.5万吨,相比较PE投产高峰已过。

表6国外PP装置投产情况

总之,PP投产高峰期在2014-2016年,而PE投产高峰在2015-2017年,产能投产错配明显,因此明年PE的价格重心下移的确定性高,而PP价格重心维持的概率大。

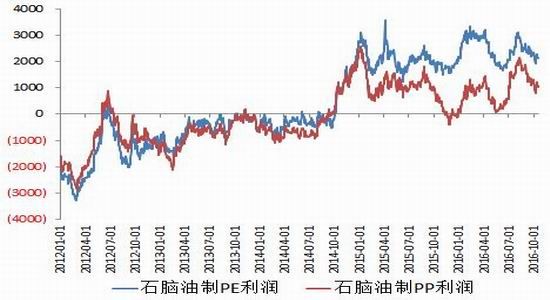

(三)L-PP生产利润分析

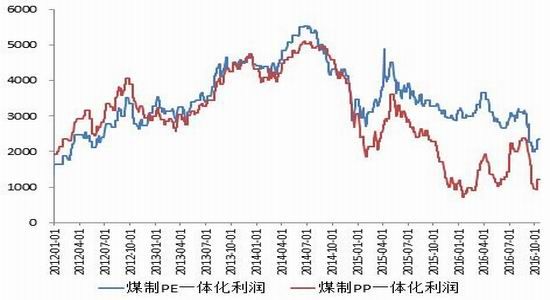

油制聚烯烃路线在2015年之前由于高油价处于亏损或盈亏平衡,2014年下半年油价下跌后开始盈利,且PP的利润被逐渐打压,始终低于PE利润,这与PP装置的大量投产有密切关系。

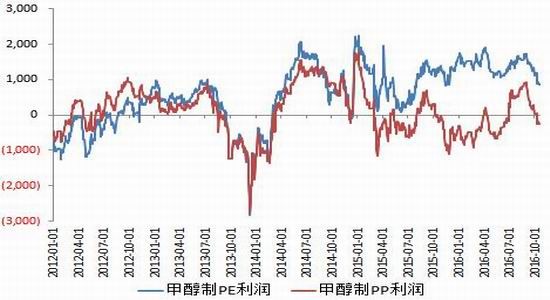

煤制路线始终利润较高,吸引了煤企业纷纷立项煤制聚烯烃,具体比较来看,2013年之前PP的煤制路线理论利润是高于PE的,但是之后两者利润被打压制接近,2015年以后煤制装置大量上马,虽然聚烯烃的整体利润被压缩,但其中PP利润低于PE利润一千以上,严重时相差两千元。

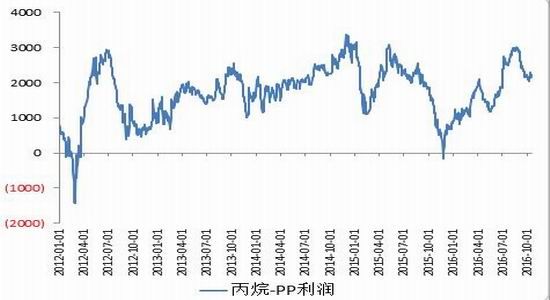

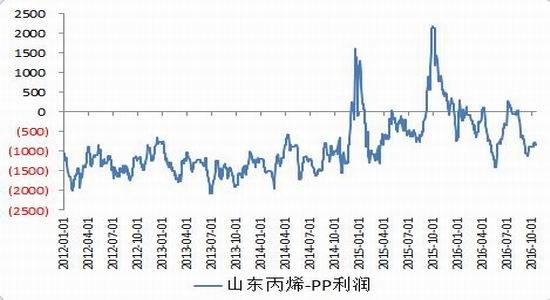

甲醇制PE与PP路线的利润相差一千元,目前甲醇制PP出现亏损情况,逐渐成为边际产能。另外,丙烷制PP路线的利润较高,丙烯制PP亦成为边际产能。

图1:L/PP生产利润(石脑油计算)

资料来源:WIND、一德产业投研部

图2:L/PP生产利润(煤制计算)

资料来源:WIND、一德产业投研部

图3:L/PP生产利润(甲醇计算)

资料来源:WIND、一德产业投研部

图4:PP生产利润(丙烷制计算)

资料来源:WIND、一德产业投研部

图5:PP生产利润(丙烯制计算)

资料来源:WIND、一德产业投研部

(四)L-PP国产量分析

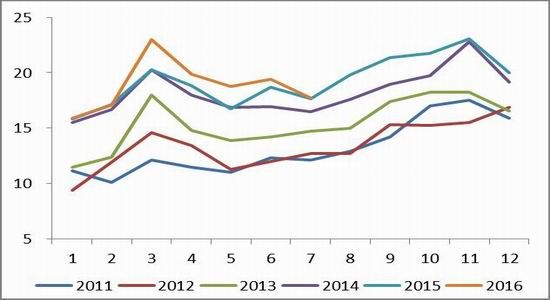

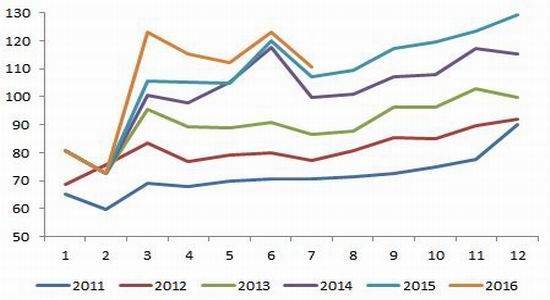

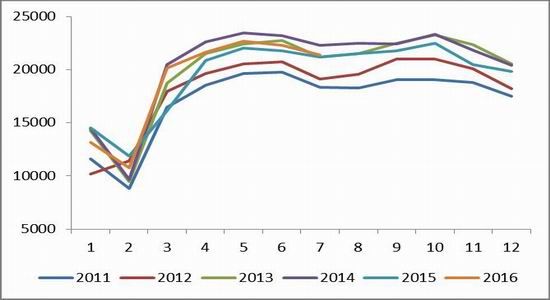

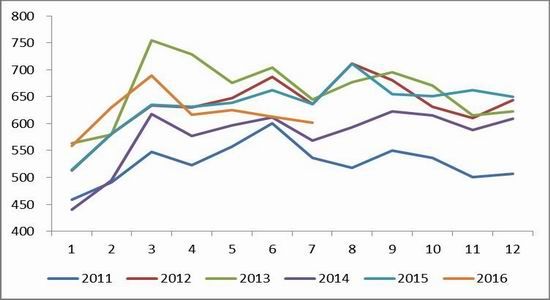

通过对四季度装置运行情况的分析,我们可以对未来的产量进行估算,其中假设投产装置顺利,可以看出四季度相对三季度是偏宽松的。

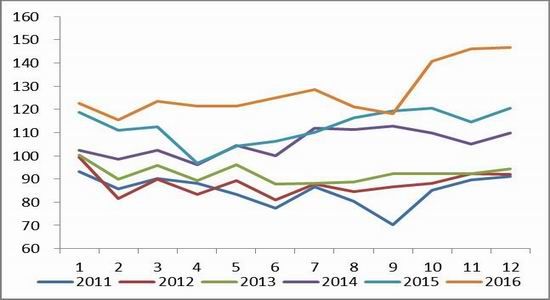

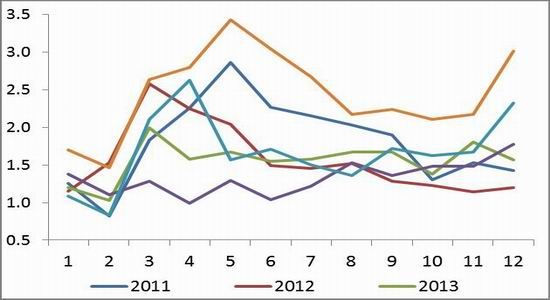

图6:LLDPE产量分月

资料来源:WIND、一德产业投研部

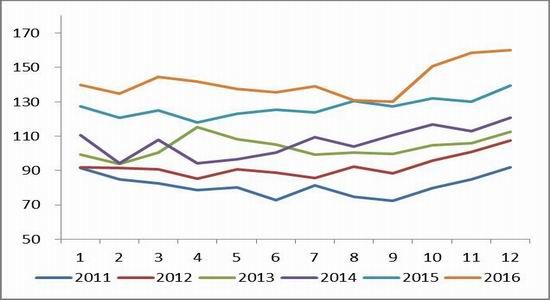

图7:LLDPE产量季节性

资料来源:WIND、一德产业投研部

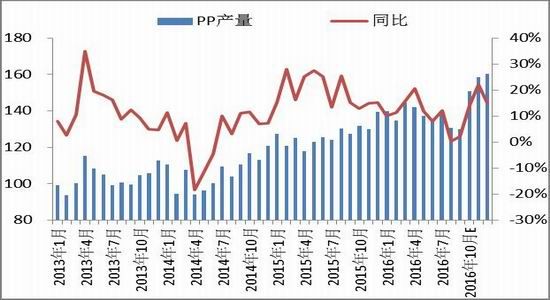

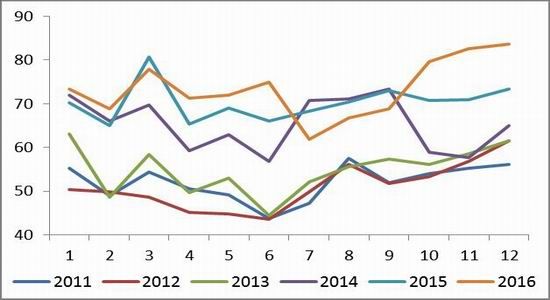

图8:PP产量分月

资料来源:WIND、一德产业投研部

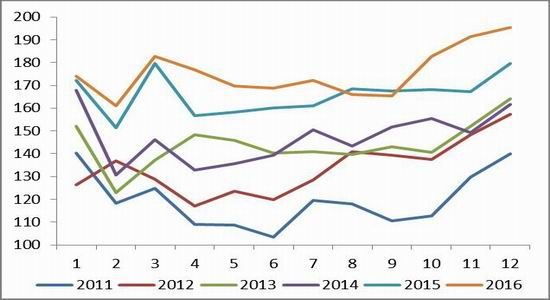

图9:PP产量季节性

资料来源:WIND、一德产业投研部

二、L-PP进出口分析

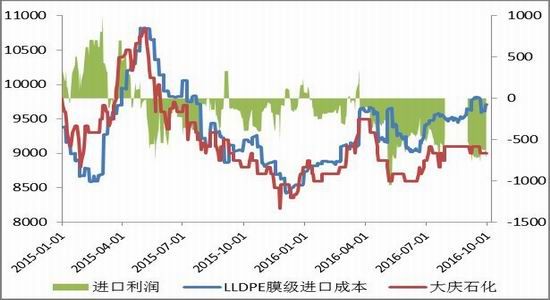

目前PE内外价差仍然处于倒挂格局,进口无利润,预计四季度进口维持低位,明年国内新增产能可以弥补部分国内需求。

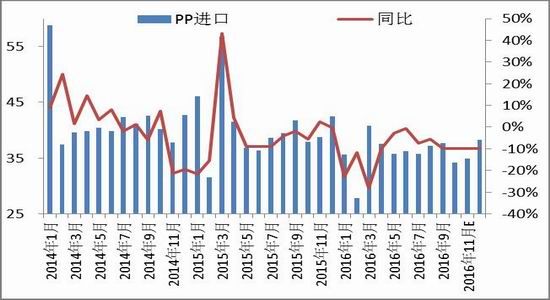

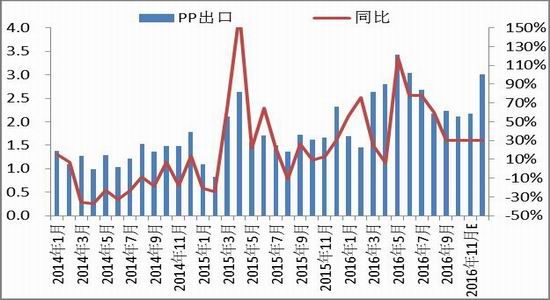

PP拉丝类内外价差仍然倒挂,但价差幅度缩小,低融共聚类进口小有利润,从季节性来看,年底进口量有可能增加,主要表现在共聚类产品。目前拉丝料出口东南亚仍然亏损,从季节性来看,年底出口量或增加。

图10:LLDPE进口利润

资料来源:WIND、一德产业投研部

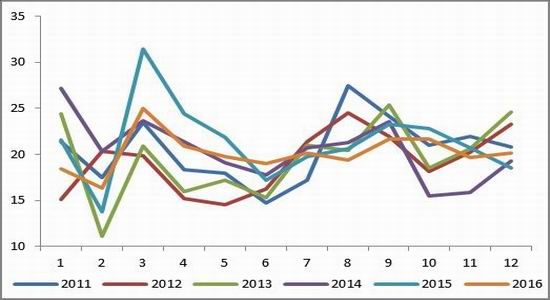

图11:LLDPE进口量

资料来源:WIND、一德产业投研部

图12:LLDPE进口量季节性

资料来源:WIND、一德产业投研部

图13:PP进口利润

资料来源:WIND、一德产业投研部

图14:PP出口东南亚利润

资料来源:WIND、一德产业投研部

图15:PP进口量

资料来源:WIND、一德产业投研部

图16:PP进口量季节性

资料来源:WIND、一德产业投研部

图17:PP出口量

资料来源:WIND、一德产业投研部

图18:PP出口量季节性

资料来源:WIND、一德产业投研部

三、L-PP表观需求分析

LLDPE四季度的表需增加明显,主要考虑到前期检修产能大量恢复,且新投产的中天合创10月底投产线性聚乙烯。PP四季度的表需增加也比较显著,从新增产能与季节性来看都是趋于上行的。

图19:LLDPE表观需求

资料来源:WIND、一德产业投研部

图20:LLDPE表需季节性

资料来源:WIND、一德产业投研部

图21:PP表观需求

资料来源:WIND、一德产业投研部

图22:PP表观季节性

资料来源:WIND、一德产业投研部

四、下游淡旺季差异分析

(一)LLDPE下游需求分析

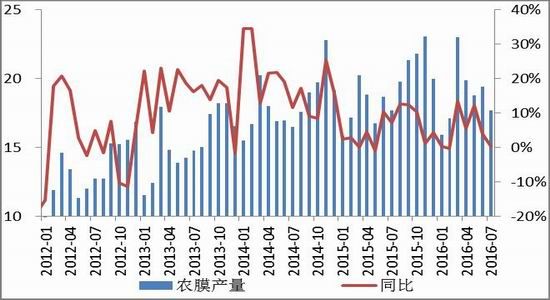

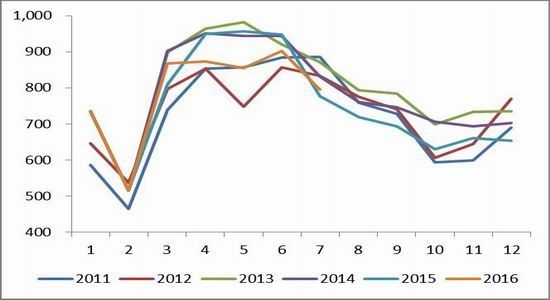

LLDPE主要用于农用薄膜和包装膜,其中农膜占比约20%,包装膜占比超过50%,随着经济发展,包装膜占比将不断提高。而农膜具有显著的季节性,其对LLDPE的价格变化影响相当大。一般而言,3-4月份是农膜上半年的旺季,7月份开始棚膜备货从北往南开启,9-11是消费旺季。包装膜的需求在下半年是持续增加的。

图23:农膜产量

资料来源:WIND、一德产业投研部

图24:农膜产量季节性

资料来源:WIND、一德产业投研部

图25:薄膜产量

资料来源:WIND、一德产业投研部

图26:薄膜产量季节性

资料来源:WIND、一德产业投研部

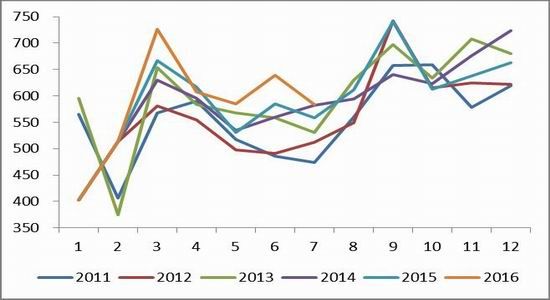

(二)PP下游需求分析

我们认为PP下游需求相对稳定,根据人均消费量估算,2016年我国PP消费增速在7.5%左右,2017年消费增速大约6.97%。

具体来说,PP主要用于塑编、BOPP薄膜、注塑等领域。塑编主要用于水泥、化工化肥、粮食等领域,其中水泥袋占比较大,由于今年房地产基建等行业的低迷,水泥产量今年同比增速略好于去年。环比来看,3-5月和9-11月是旺季,12-2月和6-8月是淡季。化工肥料从4月开始同比增速均为负值。

图27:水泥产量产量

资料来源:WIND、一德产业投研部

图28:水泥产量产量季节性

资料来源:WIND、一德产业投研部

图29:化工化肥产量

资料来源:WIND、一德产业投研部

图30:化工化肥产量季节性

资料来源:WIND、一德产业投研部

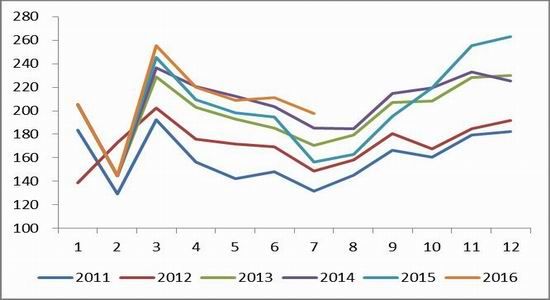

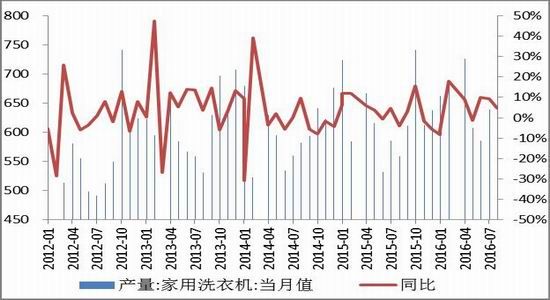

PP注塑用于汽车、家电、日用品等领域。汽车产量增速好于去年,通常6-8月份为淡季,9月份以后为旺季。

家电方面表现相对平稳。环比来看,6-8是传统的淡季,9-12月是汽车家电类的旺季。

图31:汽车产量

资料来源:WIND、一德产业投研部

图32:汽车产量季节性

资料来源:WIND、一德产业投研部

图33:家电洗衣机产量

资料来源:WIND、一德产业投研部

图34:家电洗衣机产量季节性

资料来源:WIND、一德产业投研部

图35:家电冰箱产量

资料来源:WIND、一德产业投研部

图36:家电冰箱产量季节性

资料来源:WIND、一德产业投研部

五、替代性需求分析

目前HDPE与PP价差相对低位,短期对HDPE有一定的支撑。

图37:PP-HD注塑价差

资料来源:WIND、一德产业投研部

七、供需总结

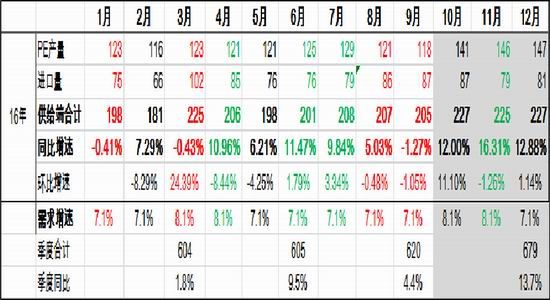

聚乙烯2016年全年的供应增速在5.5%左右,需求增速在7%左右。其中三季度检修较集中导致损失明显,供需偏紧;而四季度检修装置重启,且考虑到神华新疆与中天合创的投产,供应端偏宽松。2017年投产装置较多,供应压力逐渐显现,价格重心下移的确定性较高。

表7 PE月度平衡表预估

资料来源:金银岛、一德产业投研部

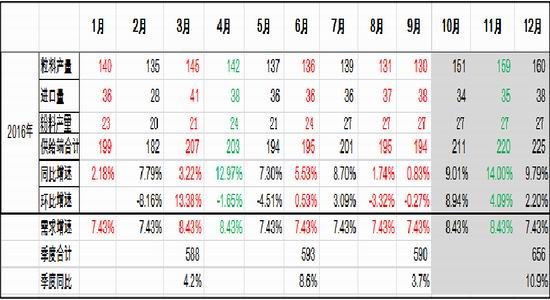

聚丙烯2016年供给端同比增速5-6%左右,而需求增速预计在7.5%;其中三季度检修较多,相比去年同期增速仅为6.9%;4季度检修装置恢复,且神华新疆与中天合创预计11月份投产,届时供应偏松的可能性大。2017年投产装置不多,价格重心相对平稳。

表8 PP月度平衡表预估

资料来源:金银岛、一德产业投研部

八、上游原料价差

2014年之前丙烯价格基本高于乙烯,随着北美页岩气的开发利用,大量廉价的乙烷投入市场,乙烯成本降低,丙烯与乙烯的价差逐渐拉大,历史最高值在500美金左右。如果页岩气项目持续进行,预计该价差继续下行的可能性大。

图38:乙烯—丙烯价差走势

资料来源:WIND、一德产业投研部

九、L-PP套利策略

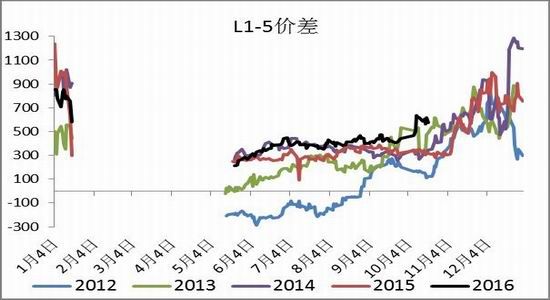

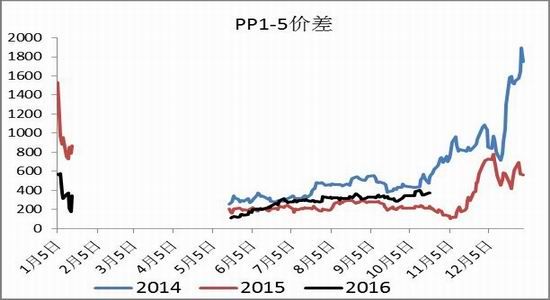

从上述供需分析,我们认为L-PP套利可以分为跨期套利与跨品种套利进行操作。跨期套利包括聚乙烯的1-5正套与聚丙烯的1-5正套,从季节性来看是相对确定的。

图39:L1-5价差走势

资料来源:WIND、一德产业投研部

图40:PP1-5价差走势

资料来源:WIND、一德产业投研部

跨品种套利是指L与PP的套利,近多远空的思路。主要逻辑在于:1、产能投放的错配;2、相比较而言,PP整体利润较低,PE整体利润较高。风险点在于:1、产能投放的不确定性;2、需求的差异性,如果PE需求明显好于PP,则会利空该组合,反之,如果PP因为目前具备的经济性对于PE,甚至其他的树脂品种具备优势,可能会扩大PP的用途,提供需求,利多该组合。

图41:L-PP价差走势

资料来源:WIND、一德产业投研部

图43:L-PP5月合约价差走势

资料来源:WIND、一德产业投研部

图42:L-PP1月合约价差走势

资料来源:WIND、一德产业投研部

一德期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。