逻辑分析:

1.美豆单产增加利空基本消化,且后期炒作拉尼娜南美大豆减产概率增加,对豆油价格有提振;

2.棕榈油进入供给旺季,且国内进口利润较好,进口量有增加趋势,使得前期国内供给偏紧的格局出现变化;

3.豆棕价差过大,使得豆油对棕榈油消费产生替代作用;

潜在风险点:

1.大豆产量持续超预期,使得豆类价格承压;

2.棕榈油产量恢复缓慢,且国内库存持续处于低位;

操作策略:

1.买Y1701-卖P1701建仓价差:750-850;目标价差:1000以上;止损价差:700;

仓位管理:300手,25%;

2.买Y1705-卖P1705建仓价差:850-950;目标价差:1200以上;止损价差:800;

仓位管理:300手,25%;

一、策略逻辑分析

1.1美豆增产利空消化,后期天气因素有潜在提振

按美国农业部最新的10月报告,因单产创新高,16/17年度美豆产量为1.162亿吨,较9月预估值1.143亿吨虽有增加,但较前两月增幅已明显下降(见图1)。再结合盘面看,新年度美豆供给增加的利空已有充分体现。

而美国大豆进入收割阶段、南美大豆进入种植阶段后,对应天气事件则会对实际产量造成负面影响,进而提振大豆价格。

受降雨影响,16/17年度美豆收割进度有所落后,截止10月11日,美豆收割率为44%,去年同期为62%,5年均值为47%(见图2)。若上述现象持续,则会制约新年度美豆上市进程,造成阶段性供给偏紧局面。

图1美豆产量上调幅度逐月趋小

图2美豆收割进度有所延后

数据来源:Wind、兴业期货研究咨询部

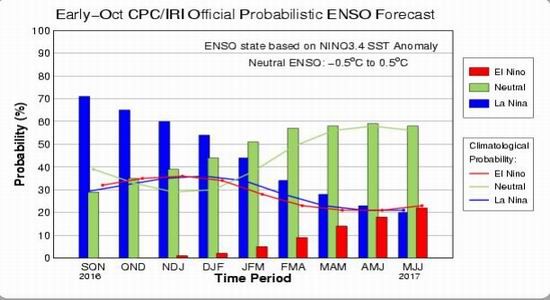

据美国国家气象局气候预测中心(CPC)最新报告,拉尼娜现象在秋冬季出现概率上升到至70%(见图3)。再结合其历次持续时间(见图4),预计其在2016年第4季度和2017年第1季度发生。

秋冬季形成的拉尼娜现象主要影响北半球的热带和南半球的亚热带,其或对后者带来干旱,不利于南美主产区大豆的播种,进而对豆价亦形成潜在刺激。

图3拉尼娜发生概率增加

图4历次拉尼娜现象持续时间

数据来源:Wind、兴业期货研究咨询部

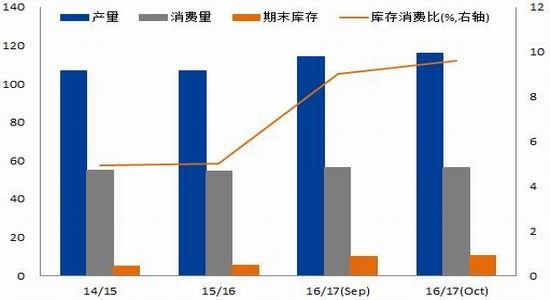

1.2产量进入旺季、进口利润回暖,国内棕榈油供给压力显现

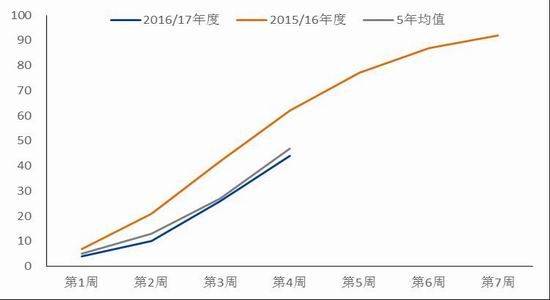

从全球主产国—马来西亚产量看,第4季度属供给旺季(见图5),从边际贡献看,棕榈油其供给将明显增加。再出口需求看,受价格大涨影响,其出口量已受到明显抑制(见图6),令全球棕榈油价格重心有下调动力。

图5马来西亚棕榈油进入供给旺季

图6马来西亚棕榈油出口压力较大

数据来源:Wind、兴业期货研究咨询部

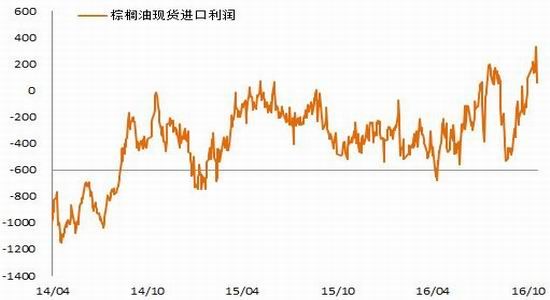

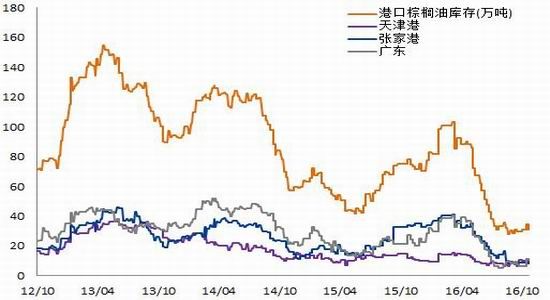

此外,随着国内棕榈油价格持续大涨,前期进口利润持续亏损局面已扭转(见图7)。结合上文,在供给增加、棕榈油价格重心下移压力下,贸易商议价能力将增强,利于维持较好的进口利润。如此,预计未来国内棕榈油库存将逐步累积(见图8),前期低库存对价格的支撑及提振将消失。

图7国内棕榈油进口利润持续好转

图8未来棕榈油库存大概率将上升

数据来源:Wind、兴业期货研究咨询部

1.3、需求旺季来临、竞争优势回归,豆油库存量将回落

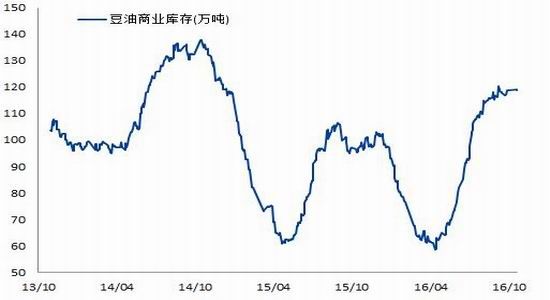

从豆油和棕榈油价差变化看,受后者大涨影响,二者价差大幅收窄(见图9)。基于上文判断,若豆油价格向下,在后期棕榈油远月需求进入淡季、供给旺季的背景下,其亦或将承压。作为验证,国内棕榈油成交情况已受到涨价的抑制(见图10),即需求端利空已有体现。

图9豆油-棕榈油已处低位,竞争优势将现

图10豆油商业库存预期将下降

数据来源:Wind、兴业期货研究咨询部

二、相关策略操作建议:

2、推荐策略:做多豆油Y1701、Y1705,做空棕榈油P1701、P1705

核心理由:

(1)美豆单产增加利空基本消化,且后期炒作拉尼娜南美大豆减产概率增加,对豆油价格有提振;

(2)棕榈油进入供给旺季,且国内进口利润较好,进口量有增加趋势,使得前期国内供给偏紧的格局出现变化;

(3)豆棕价差过大,使得豆油对棕榈油消费产生替代作用。

组合策略主要风险:

(1)大豆产量持续超预期,使得豆类价格承压;

(2)棕榈油产量恢复缓慢,且国内库存持续处于低位。

入场、止损、目标价位:

买Y1701-卖P1701在价差750-850区间建仓;目标价差1000以上;止损价差700;买Y1701-卖P1701在价差850-950区间建仓;目标价差1100以上;止损价差800;资金管理:上述各合约计划最大建仓300手,占用资金25%,另据合约间价差变化灵活调整并优化仓位结构。

盈亏比:1.5-2。

避险措施:严格止损。

兴业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。