一、行情回顾

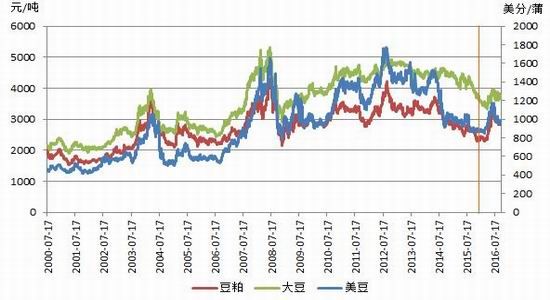

今年来,豆粕呈“筑底——拉涨——调整┄┄”运行节奏。去年11月开始,豆粕止跌反弹,今年1月份2600关口上攻失败再度回落,但随后的回落并未跌破前低,3月份便再度反弹,此过程中逢反弹伴随放量增仓,而下行伴随缩量减仓,显示向下动能已经不足,小W底形态初显,此为筑底期。4月中旬,向上突破前高2600成功,W底形成,上涨形态确立。自此市场便开挂飙涨,仅在5月中旬及6月中旬因巴西罗塞夫被弹劾及英国脱欧而有过两次窄幅的下跌修正,点位也不过200点左右,后又继续上涨,豆粕涨幅一度高达近50%,此为拉涨期。进入7月份,豆粕开始拉涨之后的调整格局,且目前仍在延续。

图1 豆类品种走势

二、成因简述

万事皆有因果,市场亦然。上半年豆粕飙涨的原因:1、临近成本区跌无可跌;2、自身确实陆续出现故事题材;3、资金货币有助推激情。去年年底,国际大豆临近成本8.5美元/蒲式耳,继续向下的动能已不足,但因当时预计南美大豆仍旧丰产、其出口将增加国际压力,所以还看不到很好的上涨苗头。不过今年2月份后,雷亚尔开始明显走强,尽管当时巴西早熟大豆已经开始出口,但南美港口因降雨而呈现拥堵,再叠加汇率劣势,出口受到一定约束,变相增加了美豆的出口机会,4月份阿根廷暴雨引发市场对南美大豆减产的预期,进一步增加美豆出口预期,再加上国内生猪价格不断走升的推动下、美国新生长季拉尼娜的期盼下,供需预期尤其美国层面不断趋紧,资金成交持仓也不断放大,市场开始攀高之旅。7月份后进入下跌调整格局的原因:1、进入7月份后,随着美豆生长良好率不断走高,市场期盼的拉尼娜被证伪,丰产预期渐浓;2、伴随美国加息预期,再加上期市监管加强,商品市场流动性收紧。猪价下滑,黑色回暖,空PPI多CPI宏观策略对冲资金离场,原料类流动性亦收敛。

三、后市展望

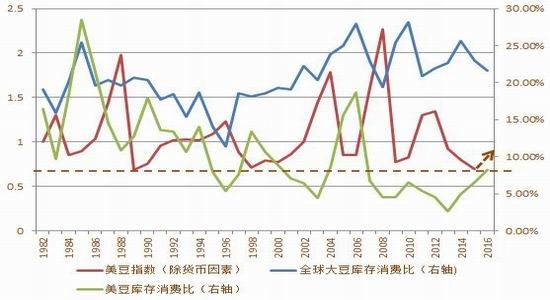

大形势来讲:从除通胀后价格水平来看,豆类处于历史低位,仍属于价格洼地品种,一旦有效走低则很容易引发买入热情。从价格与供需的关系来看,库存在连续去化后,压力下降,价格理应存在一定回升预期。其处于或将处于向好的周期中,整体讲下行空间可能相对有限,跌破前低可不大,而上行潜力可能相对更大一些。不过从经济形势及流动性来讲,可能令我们对市场整体回升空间暂时还不敢过于乐观。

图2 大豆供需与价格(除通胀后)关系

阶段走势来看:美豆丰产预期较强,3、4季度美豆窗口期市场仍承压,存有中线级别的深度回调,结合美豆成本及技术初步认为m1701目标位在2650-2750一带左右,预计时间节点应在南美播种展开及美国收获上市阶段的10、11月份左右。而市场在反映美豆丰产利空后继续回落动能不足,调整到目标位之后存有反弹预期,预计整体底部宽幅振荡为主,区间为2650-3050,波段操作者高抛低吸为主,若12-2月份美豆生长期伴随南美天气炒作展开,则市场存在进一步回升空间。所以作为长线投资者逢低可考虑适当轻仓埋入多单,毕竟市场整体在底部。

四、风险控制

本次计划交易豆粕1701合约,入市买入价位在2810~2880元,分批入市。止损位设置在2780~2800元,目标位2900~3000元。

方正中期 王玉红

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。