策略摘要:

虽然PE供应预期表现增加,但下游农膜旺季需求具有持续性,且其他制品行业也保有一定消费程度,加上今年石化整体控制节奏表现较好,预计石化库存短期仍能维持在较低水平,因此预计供需格局仍相对利好市场。加上近期成本端原油价格表现强势,也有效提振石化品市场情绪。整体上,预计LLDPE主力合约将延续震荡偏强的走势。

一、LLDPE供需仍相对利好

由于前期检修装置陆续重启,加上两套新增装置投放,PE供应预期表现增加。但鉴于目前市场整体库存水平处于低位,且下游旺季需求仍具有持续性,因此短期LLDPE的供需格局相对利好市场。

1.PE市场整体表现“缺货”

(1)PE供应有增加预期

今年8-9月份,PE市场迎来检修高峰,加上库存隐形化的影响,市场整体表现供需偏紧。数据显示,9月国内PE产量约112.82万吨,环比减少5.19%,同比减少7.11%;其中LLDPE产量49.54万吨,LDPE产量18.32万吨,HDPE产量44.96万吨。1-9月份PE累计总产量预计为1067.23万吨。

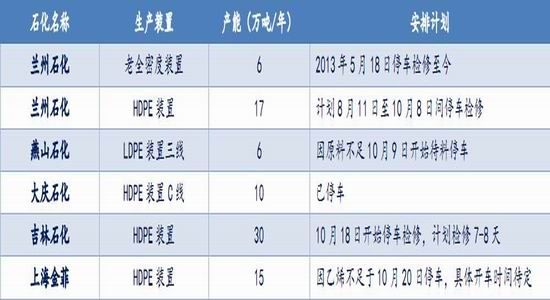

9月底开始,天津联合、中沙天津、兰州石化等前期检修装置陆续重启,国内PE综合开工率逐步提升。从相关计划公布情况来看,10月份装置检修安排较少。

表1近期PE装置检修计划及停车情况(2016-10-20)

来源:卓创资讯,中大期货

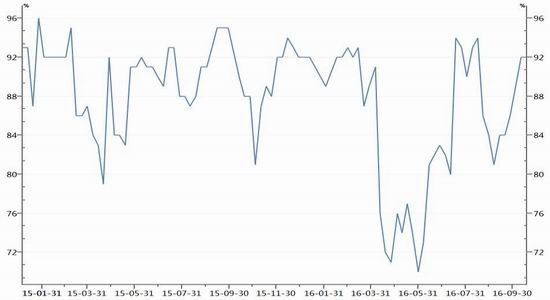

图1:中石化[微博](华北、华东、华南)部分企业开工率 单位:%

数据来源:Wind中大期货研究院

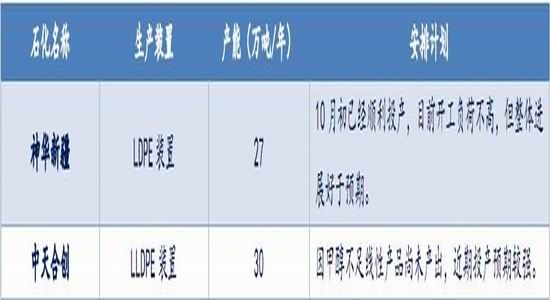

另外,近期市场关注的焦点也集中在新增产能投放上面。

表2PE新增产能投放计划

来源:卓创资讯,中大期货

PE检修装置重启叠加新增产能投放影响,预计10月份国内PE产量将有所增加,增幅预计将达到10%左右。

(2)PE库存水平维持低位

国庆节前石化的快速去库存操作使得石化PE库存降至55万吨左右水平,虽然假期间,国内PE库存小幅累积,但节后由于下游补库操作的展开,库存水平快速降低至60万吨以下水平。

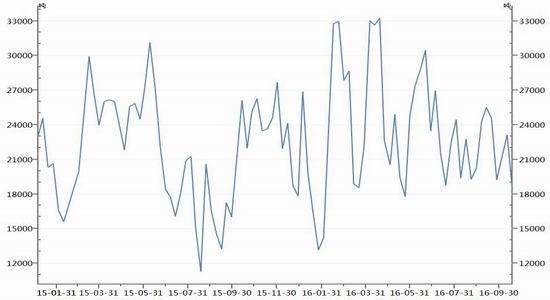

从地区水平来看,截止10月18日,国内华东地区PE库存为1.84万吨,为今年2月中旬以来的最低水平。

图2:华东地区PE库存 单位:吨

数据来源:Wind中大期货研究院

2.下游处于旺季消费阶段

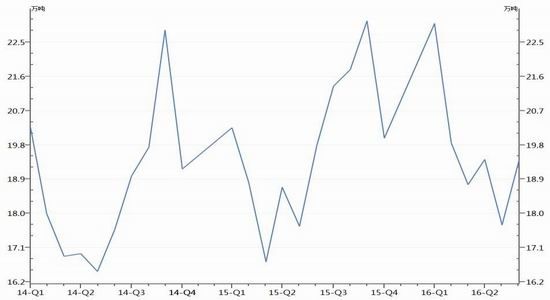

农膜行业生产淡旺季特征明显,9-11月份通常为农膜生产旺季,也即

图3:农用薄膜生产季节性特征明显 单位:万吨

数据来源:Wind中大期货研究院

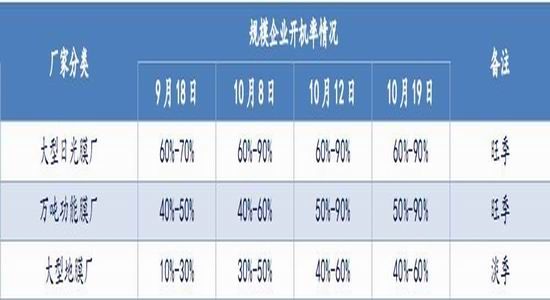

目前,PE功能膜需求延续旺季水平,厂家订单继续积累,棚膜厂家的开工较高,厂家开工多维持在6-9成,部分厂家已经满负荷生产。EVA日光膜和PO膜的市场需求有所减弱,厂家开工率维持在5-7成。地膜多处于淡季阶段。农膜市场旺季需求的持续,预计将继续支撑其对原料PE的消费。

表3国内农膜规模企业开机率

来源:卓创资讯,中大期货

另外,近年PE制品行业整体规模仍在扩大,从目前情况来看,虽然企业订单增幅有限,但整体行业影响不大,也在一定程度上维持对原料的消耗水平。

二、石化挺价意愿强烈

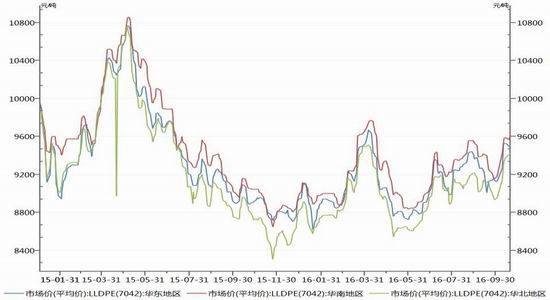

9月份由于PE供需偏紧支撑,国内PE价格迎来一波快速上涨。国庆节后,石化企业继续上调出厂价,对市场形成成本支撑;另由于市场货源仍显紧缺,因此国内PE市场价格整体表现坚挺。由于原料价格高企,当前下游采购偏谨慎,部分价格小幅回落,但整体跌幅有限。截止10月20日,LLDPE华北地区市场价为9250-9400元/吨、华东地区为9350-9600元/吨、华南地区为9600-9900元/吨,较上月同期上涨350-500元/吨。

图4:LLDPE主要地区市场价 单位:元/吨

数据来源:Wind中大期货研究院

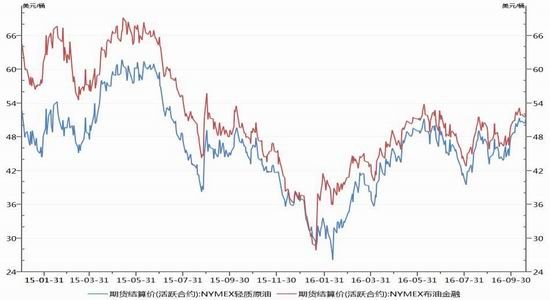

三、国际油价表现强势

9月底OPEC初步减产协议达成,国际油价应声强势上涨。另近日由于OPEC与俄罗斯联合减产消息出台,以及美国原油库存意外降低等因素影响,油价表现进一步冲高,WTI创下2015年7月以来最高水平。

虽然OPEC减产及与俄罗斯联合减产结果尚未落地,且其实际效果有待进一步观察,加上美国钻机数量连续增加,供给端短期表现仍处于高峰,而下游炼厂检修将持续到10月底左右,市场整体表现供过于求。但在11月底OPEC决议公布之前,市场仍有炒作空间,原油价格仍有向上突破可能性。

图5:国际原油价格走势 单位:美元/桶

数据来源:Wind中大期货研究院

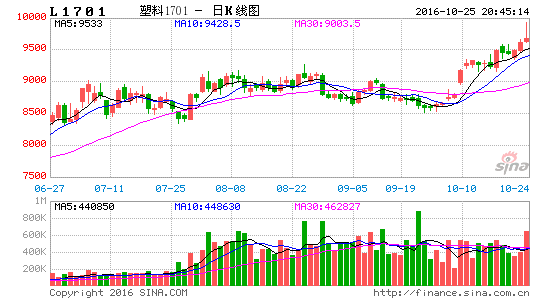

四、技术分析

LLDPE指数周线级别仍处于上行通道运行中,并开始盘整消化前期阻力位,随着原油价格持续走强,通胀预期带动化工板块联动上涨,目前尝试突破前期头部以及平台颈线位。

图6:LLDPE指数技术分析图

数据来源:文华财经中大期货研究院

五、结论及操作思路

虽然PE供应预期表现增加,但下游农膜旺季需求具有持续性,且其他制品行业也保有一定消费程度,加上今年石化整体控制节奏表现较好,预计石化库存短期仍能维持在较低水平,因此预计供需格局仍相对利好市场。加上近期成本端原油价格表现强势,也有效提振石化品市场情绪。整体上,预计LLDPE主力合约将延续震荡偏强的走势,运行区间为8500-10000元/吨。建议关注下游企业对高价原料的接受程度。

中大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。