一、宏观分析

前三季度,全国固定资产投资(不含农户)426906亿元,同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比上半年回落0.8个百分点,但7月、8月和9月当月投资分别增长3.9%、8.2%和9.0%,增速连续2个月加快。9月末,全国商品房待售面积69612万平方米,比6月末减少1804万平方米。房地产投资短期回暖,但二线城市限购限贷政策密集出台下,或后继乏力;叠加一二线城市土地供给受限,三四线城市高库存的现状;市场对后市房地产新开工的预期已转向悲观。

今年上半年,发改委批复一系列铁路、公路、城市轨道交通等基础设施建设项目,投资总额近8000亿元。7月、8月两个月又密集批复12个基建项目,总投资规模达2849亿元。1-8月,发改委累计批复基建投资项目逾万亿元。日前中国铁路总公司披露的上半年审计报告显示,今年上半年铁路基建投资完成2646亿元,完成全年投资目标的43%,这意味着下半年还要完成3454亿元的铁路基建投资。但相比去年,今年的铁路建设稍显迟缓。

二、供需矛盾逐步累计,铁矿石价格上涨乏力

长期看,终端需求依然是黑色产业链的核心矛盾,基于房地产新开工及基建投资边际走弱的判断,黑色产业链商品趋势向下。供需矛盾在逐步积累,钢厂利润大幅下滑;整体盈利钢厂比例也出现大幅下降,高炉开工率已开始受利润影响从高位回落,矿石需求边际走弱。

1、钢厂转赢为亏,复产热情不高

图 1 实际钢坯利润

由图1可知9月下旬以来,钢厂生产钢坯的利润已转赢为亏,目前亏150元/吨左右。由于双焦供给持续紧张,预测未来钢厂只能通过减产或者不断压低铁矿石原料价格,以获取适当利润。

图 2 全国高炉开工率

由图2可知目前全国高炉开工率保持78.87%,同比下降3%,目前钢厂已处于亏损状态,而且受产能政策压制和运费成本的大幅提升的影响,开工率难以大幅提高。

2、进口铁矿石库存不断上升

图 3 港口铁矿石库存

图 4 澳巴铁矿石发货量

图 5 铁矿石日均疏港量

图3、4、5可知本周进口矿港口库存10568万吨,环比增加107万吨,虽然疏港量明显上升的情况下,但本周澳大利亚和巴西发货量上升的程度更为明显。按照外矿发运推算,本周发货量继续增加,不过在疏港量提升的格局下,未来港口矿石库存会积累也有限。

3、钢厂库存不高,短期易涨难跌

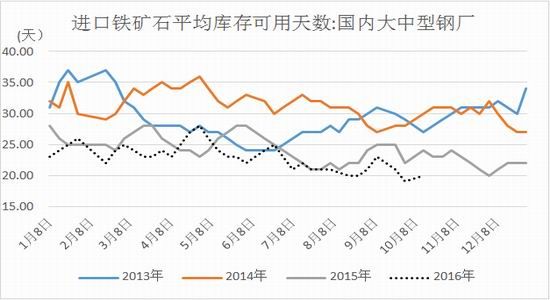

图 6 进口铁矿石平均库存可用天数

图6可知短期来看,国内大中型钢厂的铁矿石的平均库存天数为20天,同比依然有16%的降幅,说明短期内钢厂依然有补库的需求,对铁矿的支撑较大。

4、铁矿石基差分布表

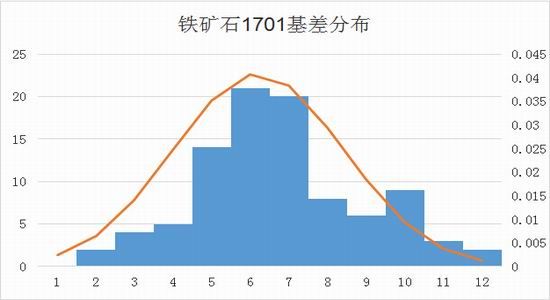

图 7 铁矿石1701基差分布表

我们参照青岛港61.5% PB粉车板价结合铁矿1701期货合约,做出如图7的铁矿石的基差分布图,接着利用基差分布图区寻找期现边界去捕捉机会。

5、铁矿石价差

图 8 铁矿石1701-1705价差

钢铁行业去产能的实施情况看,实际对产量的影响远不及预期,导致市场将去产能的预期不断向远期推移,更利空远月铁矿石;矿山产能投放不断向远期推移也更利空远月矿石。后市关注如图8的价差分布图寻找买1抛5可逢回调介入的机会。

交易策略:

1、多铁矿1701空铁矿1705,价差20-30之间入场,止损为价差缩小到15。

2、目标位置为60个点,仓位为40%。

逻辑是基差的随着时间的回归和短期的补库需求,近月强。而远期矿山的供应增量和钢厂的减产量造成供需错配。

风险:远期汇率贬值的幅度或给远期的铁矿石价格带来支撑。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。