自2016年2月以来,化工以LLDPE为代表的商品期货强势上涨,今年以来累计涨幅近50%。特别是伴随着原油价格的反弹,LLDPE市场信心大增,期货价格连续走高,市场情绪高涨。本轮上涨过程中,期货价格拉动现货价格,而下游工厂出面拿货带动现货成交火爆,又反过来推动期货价格持续走高。但从基本面来看,我们认为在WTI原油价格近期难以大幅走强,塑料期货将逐步震荡筑顶,可逢高做空为主。

1.供给与需求

新产能投放叠加前期检修产能回归,供给端压力后期继续升温。处于上游垄断地位的石化企业也因近期库存走高而被迫调降价格,现货市场前期的利多因素消失后,对价格支撑作用减弱,引发贸易企业信心不足。而需求端也没有突出表现,高价状态下采购仍以刚需为主,季节性旺季效应已过。总体而言,塑料继续维持震荡偏空观点,操作上以中线高位空单布局为主,同时还需关注原油冻产协议执行情况及石化调价措施等变化在WTI原油价格近期难以大幅走强,塑料期货将逐步震荡筑顶,可逢高做空为主。上游原油市场呈现宽幅震荡,月末终于迎来期盼已久的冻产协议达成,此次阿尔及利亚会谈为自 2008 年以来首度达成冻产协议,供给面的缩减将提振油价。但减产具体措施将在 11 月维也纳会议前决定减产各国减产任务。

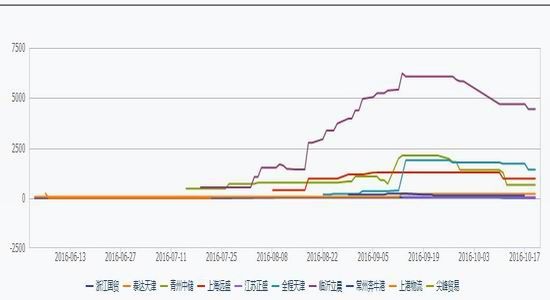

从现货价格季节性走势来看,塑料进入淡季,短期价格偏弱。仓单方面,现货仓单近期持续回升,压力明显。

图1 现货季节性走势与仓单

数据来源:Wind,大有期货研究所

2.基差缩小,塑料面临套保压力

从图1中,对比历史上塑料期货主力合约与现货的基差,我们发现塑料期货几次见顶时,期限价差均处于非常接近的位置。一般而言,经历过一波较大幅度的上涨后,市场对现货上涨还是有抵触情绪,现货会出现盘整或下跌,期货此时也会表现出上涨乏力,此时基差会缩小。而本轮行情上涨的一个重要原因,从图1我们也会发现,是2014年12月份到2016年10月,每当基差过大时,市场均大概率修复上涨。而目前基差修复基本得以完成,因期现基差引起的上涨动力枯竭,后市逐步回落见顶的概率加大。

图2 塑料期现基差对比图

数据来源:Wind,大有期货研究所

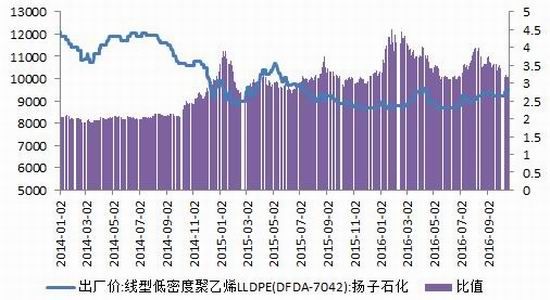

3.行业利润处于历史偏高水平

此外,由2014年1月以来LLDPE现货对其上游原料石脑油的比价关系,我们发现大部分时间里,其比价关系维持在2附近震荡,此次下跌后最高达到了接近4.5,目前仍然有3左右,基于此,我们判断石化行业的利润处于历史高位,后市可能将以石脑油继续大幅上涨或者塑料现货下跌来缩小这个比值,如果原油价格维持弱势,石脑油的反弹将受到抑制,这种石化行业的利润空前好转的局面不会维持很长的时间。目前原油难以大幅走强,如果原油持续回落,那么LLDPE期货难以幸免。

图3 LLDPE与石脑油价格比价走势图

数据来源:Wind,大有期货研究所

4.结论:

本次LLDPE期货反弹的两个重要因素,期现基差的修复秋季旺季行情已经基本得以体现,而目前基差已经得以修复,现货再次上涨的动力不足,而上游生产企业的利润处于高位,后市理应逐步回归,上游原料下跌对产业的影响将逐步释放,利润不会长时间停留在高位,石化产业进入低成本时代,做空产业利润正当时。此外,来自库存方面的数据也显示未来库存压力较大。

基于此,我们建议在LLDPE 1701合约9400-10000一线逢高布局空单,仓位不易过重。同时注意2个方面的变化,第一,如果原油继续大幅下挫,塑料期货与现货将会补跌,将是沽空的好时机。第二,如果原油大幅反弹,塑料期货出现滞涨,也是沽空塑料期货的好时机。产业上游客户可以择机选择沽空LLDPE期货,买入石油期货或现货,锁定利润,市场经过一波激进的资金进出后,理应回到基本面行情中。

大有期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。