1、核心逻辑

逻辑1:美豆出口良好,后期有望调高出口预期;

逻辑3:豆油现货成交量增长,豆油后期库存将出现季节性减少;

其他因素: 阿根廷维持大豆出口关税,播种面积预计不变或者减少;加拿大油菜籽收割受阻,产量有望下调;人民币持续贬值提高大豆以及油脂进口成本。

2、风险提示

1) 巴西播种面积意外大幅上涨;

2) 阿根廷调低大豆出口关税;

3) 马来西亚与印尼棕榈油产量环比增长超20%。

3、操作方案

品种: 做多Y1701;

资金占用:50%;

开仓区间:6600-6750;

目标价位:7100-7550;

止损价位:6000。

主要内容:

1、美豆出口良好,南美大豆产量预期有下调空间;

前期USDA报告上调美国大豆单产至51.4并调高大豆期末库存预期导致CBOT美豆期货大幅下跌至940美分附近,根据福布斯等私人机构实地调研,USDA继续上调单产空间非常有限。出口方面,南美前期超额出口大豆造成大豆库存紧张,当前基本无豆可卖,全球大豆买家仅能购买美国大豆。美豆16/17年度出口订单数量在这几周大幅增长,截止至10月6日,出口订单量基本达到了历史高点。另一方面,中国大豆压榨利润处于近3年来较高的水平,后期买船或将继续快速增长。从当前出口形式来看,美豆出口后期将还有部分上调空间,提振期价;

南美方面,受进口化肥成本增长影响,巴西大豆种植受益预期锐减。2016/17年度巴西种植面积预期增幅仅1.9%,创10年来新低。另一方面,阿根廷方面,由于政府做出取消玉米出口关税并维持大豆出口关税在30%的决策以鼓励发展玉米产业,大量阿根廷农户放弃种植大豆准备改种玉米。巴西和阿根廷当前为世界上最大的豆油出口国,如果南美大豆产量不如预期,则会使全球油脂供应趋向紧张。

2、国内菜籽油抛储全部成交,油脂下游需求良好;

十一假期后国家开始抛储菜油,油厂接储积极,抛储油全部成交,成交均价稳步抬升。当前上一轮抛储菜籽油消化情况较好,根据表观消费量,今年下半年菜油消费量同比增长约20%。根据10月19日抛储菜籽油成交信息,本周抛储菜籽油成交均价提高至6299元,较上周抛储提高约400元/吨,提升现货市场流通植物食用油脂的均价。当前油厂以及贸易商对抛储廉价菜籽油需求较为旺盛,接储情绪较浓,预计后期抛储菜籽油成交量将继续保持在高位,成交均价有望逐步提升,提振国内油脂价格。

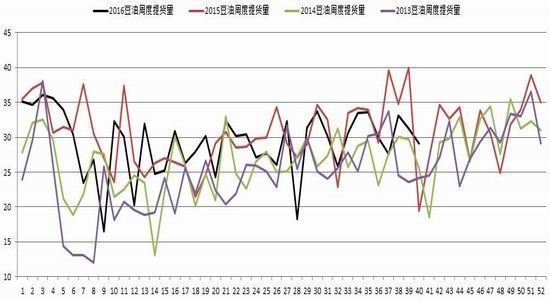

3、豆油现货成交量增长,豆油后期库存将出现季节性减少;

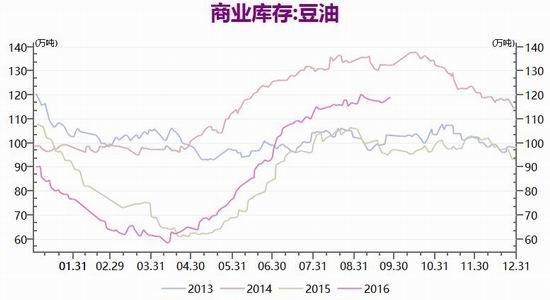

自今年4月份开始豆油一直维持区间宽幅震荡的走势,下游贸易商对豆油提货欲望不强,一级豆油现货价格在6500以上难以成交,贸易商渠道库存保持在低位。随着菜籽油期价的连续上涨,豆油期价以及现货价格跟张,下游贸易商陆续入场补货。在经历17号,18号的观望之后,19号国内主要散装豆油厂现货成交量25900吨,较18号13500吨的成交量大幅提升。随着菜籽油国储拍卖价格的进一步提升,其中豆油价格较高的华东地区与天津地区成交量增长较快,下游贸易商逐步接受豆油现货价格提高的事实。预计后期部分观望贸易商将会加速进场提货,促使豆油库存进一步降低。我们认为至12月底豆油库存将会下降至100万以下。

市场展望:

受棕榈油产量保持在低位以及上半年南美大豆减产影响,国际油脂供应趋向紧张。国内棕榈油库存持续保持在低位,豆油即将迎来去库存周期,而菜籽油抛储成交量较好,国储库存快速减少,国内油脂整体库存快速减少。受国内外利好影响,未来两个月豆油依旧看涨。

图1:豆油01合约基差

资料来源:信达期货研发中心

图2:豆油历年周度提货量

资料来源:信达期货研发中心

图3:豆油商业库存

资料来源:信达期货研发中心

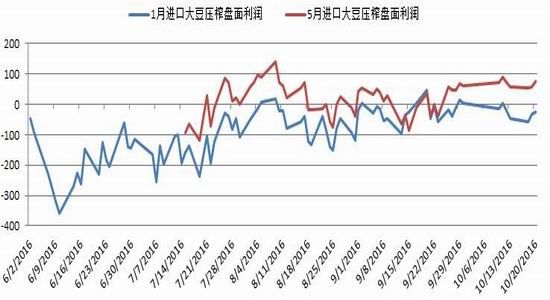

图4:进口利润

资料来源:信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。