【观点】

J1701上涨行情并未终结。

【策略】

短期内J1701继续逢低做多。

【策略影响因素与风险因素分析】

见报告正文。

【入场时机与止盈止损】

详见《交易计划书》。

1.策略概述

焦煤供给政策虽有放松,但紧缺情况没有缓解,库存偏低,焦化厂开工虽然有明显回升,因为焦煤供给紧张限制了焦炭产量回升,供给紧张格局未变。需求端钢厂利润有所回落,开工小幅下行,并且进入11月后钢铁终端需求有可能继续下行,进而压缩钢铁产量,不利于焦炭。但目前钢厂焦炭库存仍偏低,运输限制钢厂补库,并且今年有可能出现寒冬,为防止雨雪天气影响运输,钢厂有提前补库需求,带动近期焦炭紧张格局加剧。总体看来,焦炭虽然多空因素交织,但目前多头因素仍占上风,可以继续谨慎逢低做多。

2.策略影响因素分析

2.1焦炭供应

焦化毛利润较高,产能利用率已经明显回升至今年高位,但供给偏紧的局面仍存在,并且焦化开工虽然回升,但焦煤供给偏紧限制焦炭产量提升。因为开工回升和运输问题,焦化库存回升,但钢厂库存依然位于低位。现货短期紧缺情况难以缓解。

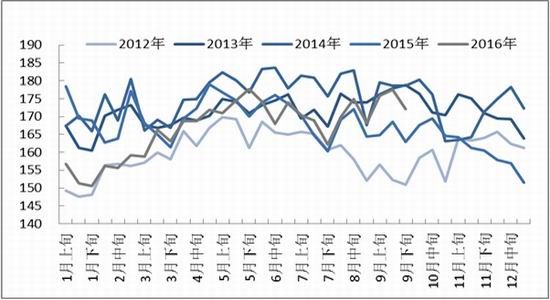

2.1.1焦企炼焦利润中位维持,焦企产能利用率高位

图:炼焦利润率(%)

资料来源:钢之家 Wind 南华研究

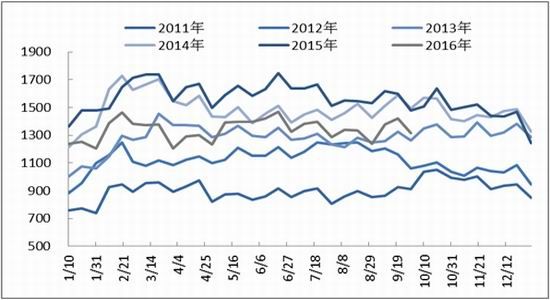

图:焦化企业开工率(%)

资料来源:Wind 南华研究

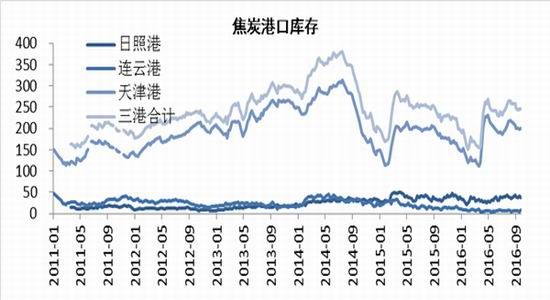

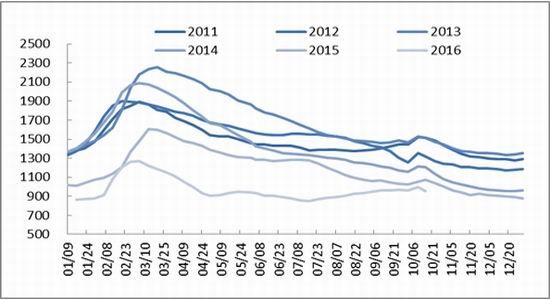

2.1.2焦企焦炭库存呈现回升,港口库存低位下滑

图:焦化企业平均焦炭库存(万吨)

资料来源:wind,南华研究

图:港口焦炭库存(万吨)

资料来源:Wind 南华研究

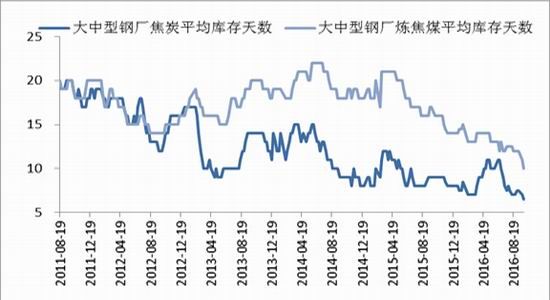

2.1.3钢厂开工与焦炭库存可用天数

图:大中型钢厂炼焦煤、焦炭库存可用天数(天)

资料来源:西本新干线 wind 南华研究

2.2焦煤供给

焦化厂焦煤库存回升,但钢厂焦煤仍然非常紧缺,焦煤供给政策虽有放松,但短期紧缺格局难改,进而限制了焦炭产量上行。

2.2.1钢厂及焦化厂炼焦煤库存

图:钢厂及焦化厂炼焦煤库存(万吨)

资料来源:wind,南华研究

2.2.2焦企炼焦煤库存低位回升,港口库存维持低位

图:国内独立焦化厂炼焦煤库存可用天数(天)

资料来源:wind,南华研究

图:港口炼焦煤库存(万吨)

资料来源:wind,南华研究

2.3终端钢铁需求

房地产销售良好,但多个城市限购政策将对未来销售形成冲击。而虽然一二线城市新开工面积增速有望维持高位,但三四线城市仍将拖累全国新开工增速缓慢下行。基建投资遭遇瓶颈,后市预计增速将进一步回落。并且钢材下游需求淡季将至,我们可以认为,钢材需求,尤其是进入11月以后,依然面临一定下行压力。但这种下行也行不是断崖式下跌,而是持续对建材需求施压。

2.3.1近期政策一览

近期楼市调控政策概括如下(资讯来源于易居研究院):

8月住建部发布“因城施策”调控指导方案

8月9日,住建部官网发布了贯彻《法治政府建设实施纲要(2015~2020年)》的实施方案。该方案指出,要完善房地产宏观调控。根据房地产市场分化的实际,坚持分类调控,因城施策。

8月七部委联手出新规规范房地产中介市场

8月16日,住建部、国家发改委、工业和信息化部、人民银行[微博]、税务总局、工商总局、银监会等七部门联合印发《关于加强房地产中介管理促进行业健康发展的意见》(以下简称《意见》),针对当前中介市场乱象制定了严格的规范措施,包括规范中介服务行为、完善行业管理制度、加强中介市场监管等,旨在进一步加强对房地产中介的管理,规范它们经营的行为,最大限度地保护群众利益,促进行业健康发展。

热点城市进入政策紧缩期,各类措施促进楼市健康发展

2016年三季度,全国一、二线城市和长三角、珠三角、京津冀三大经济圈,房地产市场火爆,无论量价都出现了历史从未有过的井喷式增长。热点城市出现消费者恐慌性购房和开发商捂盘惜售的现象;土地市场更是地王频出,房企不计成本抢地。在市场火爆的同时,金融风险和短期市场风险迅速积累,为此,热点城市限购、限贷、限地价、严打房企哄抬房价、严打诱骗消费者交易等违法违规行为等政策措施日趋密集的推向市场,这意味着在“去库存、稳增长”基调不变的情况下,2014年开始松绑的中国楼市政策,在热点城市再次出现拐点,进入政策紧缩期。

9月26日以来,特别是国庆节假日期间,有20个城市出台楼市调控政策或是文件,既有深圳这样出台最严调控新政的一线城市,也有将离异人士列入限购、二套房首付比最高升至80%的南京等二线城市。即使从10月1日算起也有17个城市发布调控相关政策或文件。其中既有限购和限贷、又有土地竞价等其他方面调控新政的城市有11个。

(更多地产调控信息参考《全国房地产政策报告》,易居研究院,2016.10.13。)

2.3.2房价

图 :9月房地产销售、房价和新开工

资料来源:wind,南华研究

9月,百城房价环比上涨2.83%(8月2.17%),涨幅重新扩大。

2.3.3销售

图 :9月房地产销售、房价和新开工

资料来源:wind,南华研究

1-9月份,商品房销售面积105185万平方米,同比增长26.9%,增速比1-8月份提高1.4个百分点。其中,住宅销售面积增长27.1%,办公楼销售面积增长33.5%,商业营业用房销售面积增长19.0%。商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。其中,住宅销售额增长43.2%,办公楼销售额增长50.8%,商业营业用房销售额增长21.7%。

9月房地产销售再度火爆。特别是进入9月下旬和国庆节前,销售大幅增加,随之而来的是10.1国庆期间多地实施调控新政,房地产政策调控正式进入紧缩期。

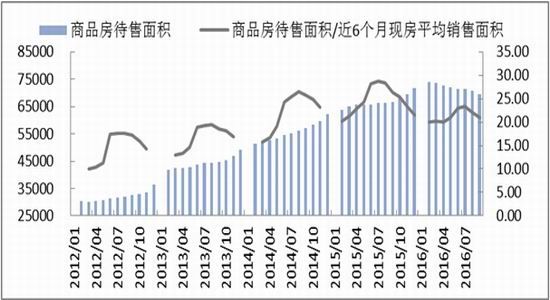

2.3.4一二线城市库存大幅下降,三四线城市去化效果显现

图 :十大城市存销比

资料来源:wind,南华研究

图 :广义库存去化指标

资料来源:wind,南华研究

图 :广义库存去化指标

资料来源:wind,南华研究

一二线城市库存继续大幅下降,也因此触发了限购限贷等调控新政出台。三四线城市去库存取得一定效果,绝对库存水平持续下降。伴随今年上半年新开工大幅增加,施工(在建)面积增长,且调控政策在限购限贷的同时增加土地供给,一二线城市库存去化速度有望放缓。而三四线城市去库存虽然取得一定效果,但压力仍然存在。(注:施工面积/销售面积6个月均值,该数值不代表去化周期,但该数值的变化趋势可以反映广义库存库存的去化情况)

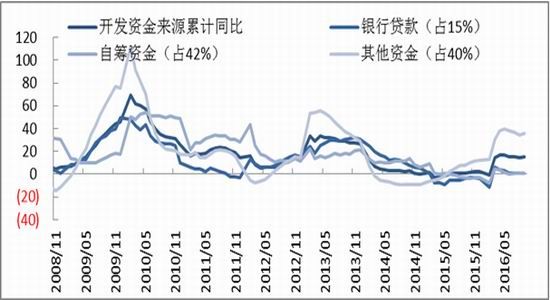

2.3.5销售拉动开发资金回升,土地购置降幅重新收窄

图 :开发资金来源

资料来源:wind,南华研究

图 :土地购置面积

资料来源:wind,南华研究

开发资金来源与销售息息相关,资金状况决定了后续投资的能力。销售火爆,开发商资金情况良好。

而土地购置面积降幅收窄,一二线城市在调控新政下,将增加推地。但总体土地购置仍然难以大幅回升,主要是广大三四线城市土地需求仍比较低迷。

2.3.6投资和新开工增速延续回落

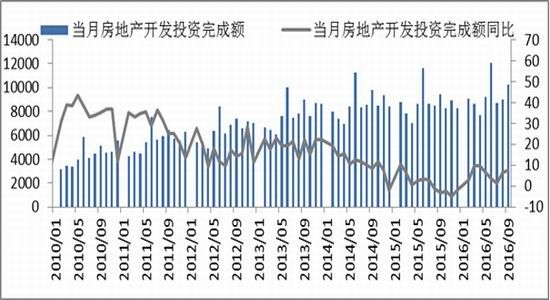

图 :房地产开发投资

资料来源:wind,南华研究

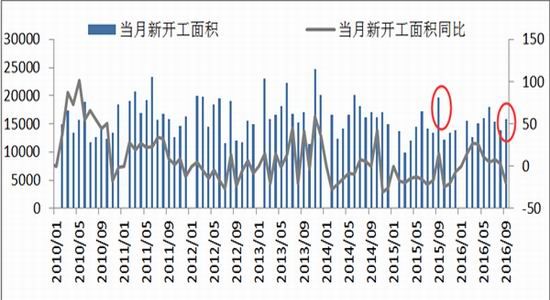

图 :房地产新开工面积

资料来源:wind,南华研究

2016年1-9月份,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点。

房屋新开工面积122655万平方米,增长6.8%,增速回落5.4个百分点,主要是因为去年9月基数过大(如图),导致9月当月新开工面积同比大幅下滑19.4%;环比来看,9月新开工较8月有明显回升,略高于7月,今年3季度地产新开工相对平稳,淡季不淡,旺季不旺。房地产开发企业房屋施工面积716029万平方米,同比增长3.2%,增速比1-8月份回落1.4个百分点。

总体上,虽然投资增速尚可,但新开工面积、施工面积增速则大幅下滑,除去基数效应,可以反映出一定的分化特征。即虽然销售良好,但主要集中在一二线热点城市,投资较好,因为一二线土地购置增加,并且地价大幅上涨,拉高了开发投资。而由于三四线城市的新开工依旧比较低迷。后市,一二线城市加快推地,并且市场继续看好一二线城市楼市,开发商建设意愿高涨,一二线城市新开工有望维持高位,但三四线城市则难以出现好转。全国房地产新开工增速有望继续小幅走弱。

2.3.7基建投资持稳,增速较上半年明显回落

图 :基建投资

资料来源:wind,南华研究

1-9月,全国基础建设投资累计完成额107375亿元,同比增长17.92%,增速较1-8月回落0.4%。7、8月基建投资增速大幅回落(当月同比增速分别为-25.84%、4.985),而9月当月基建增速11.25%,虽然较7、8月改善,但仍明显低于全年累计增速。,表明在财政约束下,基建投资能力遭遇瓶颈,而PPP模式招标虽然火热,但具体落地情况并不算好,后续基建投资重新走强的难度增加。值得一提的是,9月全国挖掘机销量在房地产和基建的带动下暴涨70%,但这仅仅是今年上半年地产新开工和基建投资强势的滞后反应,反映了当前的施工建设情况良好,而非领先指标。预计四季度基建投资增速将继续稳步回落。

2.4焦炭直接需求——钢厂开工

钢厂利润回落,开工小幅下降,并且,如果如前面分析,终端需求在后期继续回落,则钢厂仍有继续减产的压力,利空焦炭需求。但目前钢厂利润水平尚可,库存压力不大,开工没有大幅下行的压力,短期焦炭需求有保证。并且,即使钢厂稍有减产,焦炭的供小于求格局仍然无法改变。而长期能否大幅下行,需要继续跟踪。

2.4.1利润与开工

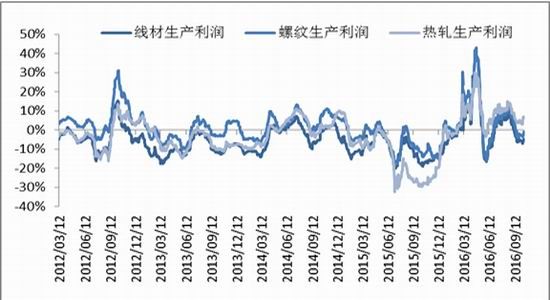

图:吨钢毛利估算

资料来源:钢之家 Wind 南华研究

图:全国163家钢厂开工检修调查(%)

资料来源:wind 南华研究

2.4.2产量

图:全国日均粗钢产量

资料来源:西本新干线 wind 南华研究

图:重点钢厂日均粗钢产量

资料来源:中国钢铁工业协会 wind 南华研究

2.4.3库存

图:重点钢厂钢材库存

资料来源:中国钢铁工业协会 wind 南华研究

图:钢材社会库存

资料来源:wind 南华研究

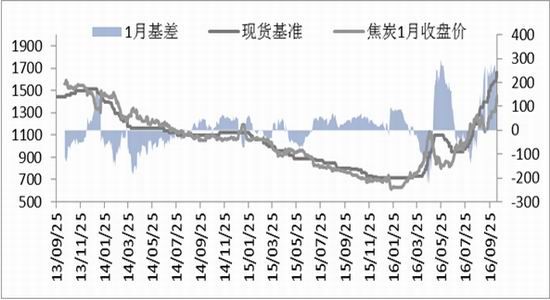

2.5焦炭基差、价差

焦炭现货持续强势上涨,期货贴水超过10%。在现货强势不改的格局下,期货仍有上涨动力,来弥补当前的深度贴水。

图:焦炭主力基差

资料来源:大商所 钢之家 Wind 南华研究

3.策略总结及风险因素分析

3.1策略影响因素总结

1)焦炭供给(焦化利润、开工和库存):焦化毛利润较高,产能利用率已经明显回升至今年高位,但供给偏紧的局面仍存在,并且焦化开工虽然回升,但焦煤供给偏紧限制焦炭产量提升。因为开工回升和运输问题,焦化库存回升,但钢厂库存依然位于低位。钢厂焦炭库存位于绝对低位,钢厂有很强的补库需求,同时,由于今年极有可能出现寒冬天气,钢厂倾向提前冬储,增加短期焦炭紧缺格局。现货短期紧缺情况难以缓解。

2)终端需求:房地产销售良好,但多个城市限购政策将对未来销售形成冲击。而虽然一二线城市新开工面积增速有望维持高位,但三四线城市仍将拖累全国新开工增速缓慢下行。基建投资遭遇瓶颈,后市预计增速将进一步回落。并且钢材下游需求淡季将至,我们可以认为,钢材需求,尤其是进入11月以后,依然面临一定下行压力。但这种下行也行不是断崖式下跌,而是持续对建材需求施压。

3)焦炭直接需求——钢厂开工:钢厂利润回落,开工小幅下降,并且,如果如前面分析,终端需求在后期继续回落,则钢厂仍有继续减产的压力,利空焦炭需求。但目前钢厂利润水平尚可,库存压力不大,开工没有大幅下行的压力,短期焦炭需求有保证。并且,即使钢厂稍有减产,焦炭的供小于求格局仍然无法改变。而长期能否大幅下行,需要继续跟踪。

4)基差:焦炭现货持续强势上涨,期货贴水超过10%。在现货强势不改的格局下,期货仍有上涨动力,来弥补当前的深度贴水。

3.2风险因素分析

虽然焦炭仍然紧缺,但因为供给增加,需求回落,供求缺口仍在收敛。虽然我们预期缺口短期无法弥补致使焦炭强势格局依旧,但仍需要警惕供求矛盾拐点的出现。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。